〈年金繰下げ受給〉を選んで大後悔!年金月24万円を受け取る72歳・元サラリーマン「ちゃんと調べておけば」…年金受給の“ベストタイミング”は【CFPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年3月8日 11時15分

(※写真はイメージです/PIXTA)

現在、老齢年金の受給開始年齢は「65歳」となっていますが、繰上げ受給・繰下げ受給の制度を使うことで60歳から75歳までのあいだで前倒ししたり先延ばししたりすることができます。この際、「繰下げ受給」をすると受給額が増額されるため、「たくさんもらえるに越したことはない」と安易に決断すると、逆に家計状況が苦しい事態に陥りかねないと、牧野FP事務所の牧野寿和CFPはいいます。事例をもとに、その理由について詳しくみていきましょう。

日本の年金制度のキホン

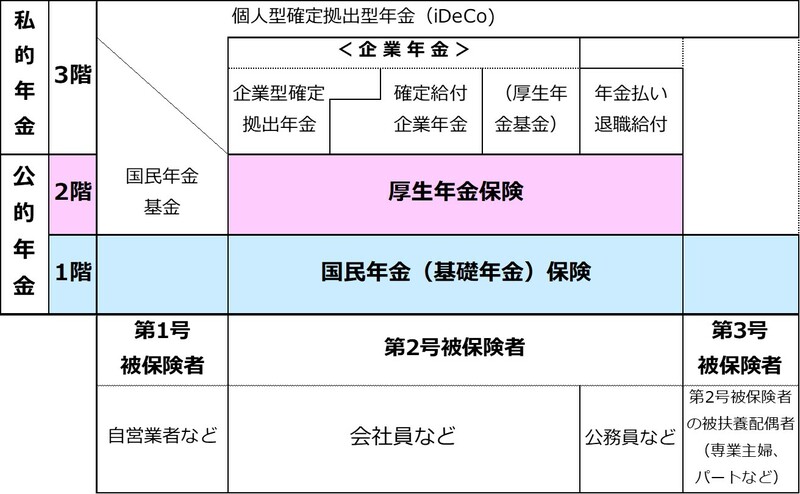

日本の年金制度は[図表1]のように3階建てになっています。1階部分と2階部分は国が運営する公的年金で、3階部分は公的年金に上乗せされる私的年金です。

1階部分の「国民年金」は、20歳以上60歳未満のすべての国民が加入します。自営業者などは「第1号被保険者」として、国民年金のみに加入して保険料は自分で納めます。

また、会社員や公務員は「第2号被保険者」として図中の2階部分にあたる厚生年金に加入します。厚生年金に加入すれば、国民年金にも加入していることになり、厚生年金保険料は給与から天引きされます。

会社員の奥様など、この第2号被保険者に扶養されている配偶者は「第3号被保険者」となり、保険料の自己負担はありません。

私的年金には、企業が従業員に退職金を支給するための「確定給付企業年金」、「企業型確定拠出年金」、「厚生年金基金※」といった種類があります。 ※ 厚生年金基金は、2014年4月以降新規の設立はできなくなった。

図中にある「年金払い退職給付」は、公務員の共済年金と厚生年金が一元化されたときに、公務員に支給されていた職域加算が廃止され、新たに設けられた公務員の年金制度です。

このほか、「国民年金基金」や「個人型確定拠出年金(iDeCo)」など、個人が国民年金に上乗せして任意で加入する年金もあります。

年金の受給開始“ベストタイミング”は?

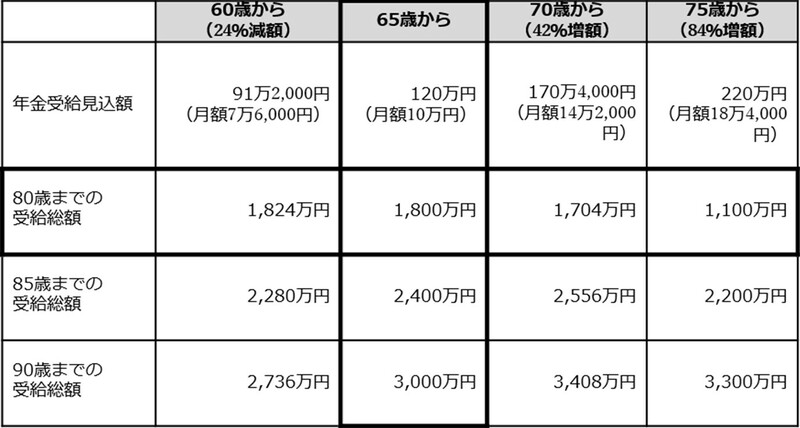

公的年金は通常、65歳から受給します。しかし、家計状況やその後の収支見込みに応じて、60歳~75歳のあいだで受給を始めるタイミングを選ぶことができます。60~65歳にすると「繰上げ受給」となり受給額は通常より減額され、66歳~75歳にすると「繰下げ受給」となり受給額は通常より増額します。

「繰上げ受給」の場合、60~65歳の誕生月までのあいだで1ヵ月ごとに0.4%※ずつ減額され、最大24.0%減額された年金が受給できます。

※ 昭和37年4月2日以降生まれの方の減額率。それ以前に生まれた方の1ヵ月の減額率は0.5%、最大60歳から30.0%減額となる。

この際、「老齢基礎年金」と「老齢厚生年金」をバラバラに繰上げることはできず、同時に繰上げ請求します。また、1度申請したら取り消すことはできません。生涯その金額の年金を受給することになります。

一方、「繰下げ受給」の場合、65歳の誕生月~75歳0ヵ月※までのあいだで1ヵ月ごとに0.7%ずつ増額され、最大84.0%増額した年金を受給することができます。

繰下げ受給では、「老齢基礎年金」と「老齢厚生年金」をバラバラに繰り下げることが可能です。もちろん、同時に繰り下げることもできます。

※ 昭和27年4月1日以前生まれ、または平成29年3月31日以前に老齢基礎(厚生)年金を受け取る権利が発生した人は、繰下げ可能年齢の上限が70歳(権利が発生してから5年後)までで、増額率は最大で42.0%となる。

たとえば、昭和40(1965)年生まれで、65歳からの年金受給見込額が120万円(月額10万円)の人の場合、「繰上げ受給」「繰下げ受給」を選択した際の受給額はそれぞれ[図表2]のようになります。

これをみると、65歳からであれば年間120万円の受給額が、受給を始める年齢によって、91万2,000円~220万円と変動があることがわかります。

受給開始の“ベストタイミング”は、人によって異なる

また、受給の開始年齢や受給額が異なっていても、各々の損益分岐点は日本人平均寿命※男性81.05歳、女性87.09歳のなかに収まることは注視すべきです。 ※ 厚生労働省の「簡易生命表(令和4年)」より。

したがって、年金受給開始のタイミングを決めるうえで忘れてはならない「もっとも大切なこと」は、現状の資産や収支の正確な把握と、今後起こり得る事象を想定して、自分の人生設計とよくすり合わせを行うことです。

言い換えれば、銀行預貯金や投資と同様に、年金も資産形成のひとつの手段と考えることが重要なのです。

繰下げ受給を選んで受給額が増えるのは魅力的ですが、この場合、繰下げた年齢までの生活費を確保できなかったり、繰下げ受給後の税金や社会保険料の計算を怠ると、老後の生活に支障をきたしかねません。

ここからは、安易に繰下げ受給を選択したせいで後悔するはめになったAさんの事例を紹介します。もしAさんの言動に当てはまる人がいたら、要注意かもしれません。

70歳まで繰下げ受給したAさんが「後悔」したワケ

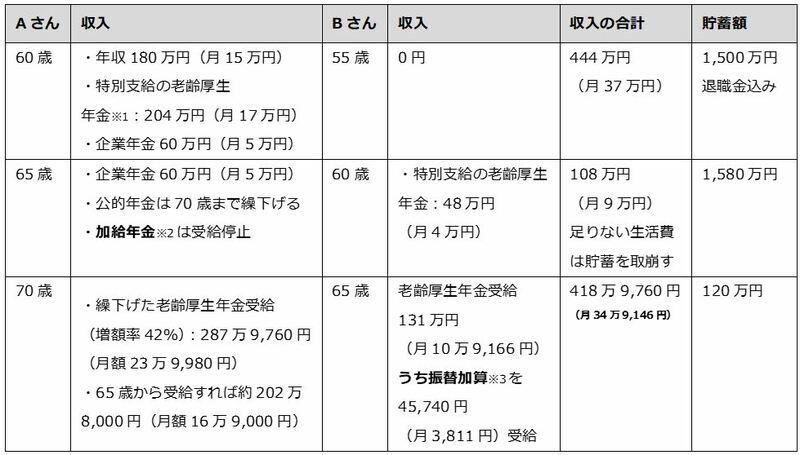

現在72歳のAさん(昭和27年1月生まれ)は、5歳下の妻Bさん(昭和31年10月生まれ)と2人暮らしです。

Aさんは60歳で定年退職し、その後5年間は同じ会社に再雇用され勤めました。Bさんは現在は専業主婦ですが、結婚後子どもが生まれるまでは会社員として働いていました。したがって、夫婦ともに老齢厚生年金を受給することができます。

Aさんの60歳から72歳までの家計の推移は次のとおりです。

※1 「特別支給の老齢厚生年金」は男性は昭和36年4月1日以前、女性昭和41年4月1日以前生まれの人が受給対象。受給の繰上げも繰下げもできない。

※2 加給年金は、厚生年金保険の被保険者期間が20年以上ある人に生計を維持されている配偶者(厚生年金に20年未満の加入)が、自身が65歳(年金受給開始年齢)になるまで受給できる年金のこと。金額は39万7,500円(令和5年度)。

※3 振替加算の対象となる妻は、昭和41年4月1日生まれまで。満65歳になり老齢基礎年金を受給するときに、その夫が加給年金の受給対象者であり、妻の厚生年金保険加入期間が240月未満であれば、老齢基礎年金に生涯加算される。

60歳時点では、退職金を含めて1,500万円の貯蓄があったAさんですが、65歳~70歳のあいだで孫の誕生祝いや冠婚葬祭など出費がかさみ、70歳時点での貯蓄残高は120万円にまで減っていました。

しかし、支出というと生活費と社会保険料(国民健康保険料や介護保険料)の納付くらいのもので、Bさんの「特別支給の老齢厚生年金」についても課税されるまでの金額ではなかったため、負担はそれほど気になりませんでした。

70歳になれば、繰下げた年金とBさんの年金を合わせて月額約35万円受給できることから、「また生活に余裕が出てくるだろう」と思ったそうです。

ところが……。

夫婦の年金収入が増えたことから、その翌年から所得税や住民税、社会保険料の金額が上がってしまったのです。収入が増えたはいいものの、結果的に支出も増え、年金を繰り下げた効果は期待していたほどありませんでした。

「せっかく繰り下げたけど、このままでは破産してしまうかも……」困ったA夫妻は、今後の生活をどうしたらいいのかわからなくなり、筆者のFP事務所を訪れました。

愛する妻を想って「繰下げ受給」を決断したAさん

実はAさんは、老後のことを考えて平均寿命について調べた際、妻が5歳年下であることから「自分が亡くなったあと、妻がひとりになる期間が長いのが心配だ」と思ったそうです。

そこで、少しでも受給額が増えればと、Aさんは当時最大の70歳※まで受給開始を繰下げました。

※ 年金制度改正により、令和4年4月から繰下げ受給の上限年齢が70歳から75歳に引き上げられた。

「繰下げ受給を選択したものの、このままでは破産してしまうかもしれません……もっとちゃんと調べておけばよかった」と肩を落とすAさんに、筆者は「安心してください」と次のようにいいました。

「参考までに、世帯主が72.1歳の場合、実収入の平均額は25万8,359円、支出は28万3,211円※ですので、A家の家計収支は平均を上回っています。また筆者の試算では、毎月5万円ずつ10年間で600万円貯蓄することも可能ですよ」。

※ 厚生労働省「家計調査年報(家計収支編)二人以上の世帯のうち65歳以上の無職世帯の家計収支 -2022年-」より。

「定年だし、そろそろ年金について考えよう」では遅い

年金を受け取るタイミングについては、所得や銀行の預貯金、株式や投資信託、個人年金保険といった資産形成の状況を確認しながら、将来の家計収支や貯蓄の推移を試算して、年金を家計に取り込むベストな年齢を見極めることが重要です。

■ベストな年齢が65歳なら

→通常の65歳から受給。

■ベストな年齢が65歳以上75歳までなら

→老齢厚生年金、老齢基礎年金どちらか一方か両方とも、その歳まで繰り下げて受給。

■ベストな年齢が65歳より前なら

→60~65歳までの家計が成り立つ歳まで繰り上げて受給。

年金受給について、60歳を過ぎてから検討しはじめるのでは間に合いません。遅くても55歳くらいから老後のライフプランを作成しつつ、FPなど専門家に相談をうえ検討するといいでしょう。

なお、その際には複雑に考えすぎることなく、シンプルに整理して考えることが大切です。

牧野 寿和

牧野FP事務所合同会社

代表社員

外部リンク

- 夫婦で月39万円もらえるはずが…67歳夫、年金機構から届いた「年金支給停止」の通知に戦慄。トドメに、「妻の年金まで減額」の悲劇【FPが解説】

- 年金事務所職員「残念ですが、受給資格がありません」…定年→再雇用で〈年収780万円〉65歳サラリーマン、“会社への恩返し”を後悔したワケ【FPが解説】

- 年金の繰下げ受給なんてしなきゃよかった…年金「月28万円」を受け取る72歳・男性、自らの選択を後悔したワケ【CFPが解説】

- 月22万円もらえるはずが…65歳・元会社員夫婦「年金ルール」知らず、想定外の年金減額「何かの間違いでは?」

- 同い年の夫逝去→年金が「月6万円」に減額、窮地の70歳妻…ある日届いた、年金機構からの「緑色の封筒」に救われたワケ【FPが解説】

この記事に関連するニュース

-

定年が70歳でも、60歳になったら「年金」をもらいながら働くことはできますか?

ファイナンシャルフィールド / 2024年4月25日 9時30分

-

年金を繰下げして年金受給額をアップさせたいです。平均寿命も延びているし、健康面に心配がなければ問題ないですよね?

ファイナンシャルフィールド / 2024年4月19日 5時20分

-

知らなかった…年金見込額「月13万円」で老後が不安な59歳男性「月400円」で年金受給額を増やせる“錬金術”に歓喜【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月12日 11時15分

-

年金の受給開始、一番お得になるのはいつ?

オールアバウト / 2024年4月7日 8時10分

-

年金は“繰り上げて”受け取るつもりです…年収700万円の定年直前59歳サラリーマン、受給額を減らしてでも「繰上げ受給」を検討するワケ【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月5日 11時15分

ランキング

-

1祝日という"官製のみんな一斉休日"が日本人を苦しめる…精神科医警鐘「連休でストレスが増強される」本末転倒

プレジデントオンライン / 2024年4月27日 8時15分

-

2NY市場、円安加速158円台 対ユーロも最安値に迫る

共同通信 / 2024年4月27日 17時42分

-

3山梨でブドウなら「1日2時間労働で年収450万円」が可能…私が実践している「農FIRE」のススメ

プレジデントオンライン / 2024年4月27日 10時15分

-

4なぜホンダ初の量産EV「ホンダe」はたった3年で生産終了になったのか…「欧州ジャーナリストの絶賛」の裏側

プレジデントオンライン / 2024年4月27日 10時15分

-

5米ファンドに日本KFC売却=三菱商事、来月にも

時事通信 / 2024年4月26日 20時17分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください