100万円以上の大損も…貯蓄型の生命保険に絶対加入してはいけない「納得の理由」【FPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年3月18日 10時45分

生命保険を検討する際に迷うのが、「どのタイプの保険に加入するか」ということ。大きく分けると、期間を定めて死亡保障を得る「定期保険(掛け捨て型)」と一生涯の保障が得られる「終身保険(貯蓄型)」がありますが、どちらを選ぶのが正解なのでしょうか? 本記事では、ファイナンシャル・プランナーの横川由理氏の著書『知らなきゃ損! インフレってなに?』(自由国民社)から、本当に必要な生命保険の種類をズバリ教えます。

登場人物

かあさん(横川由理) FPとして活躍する本書の著者。「正義の味方になる」「迷ったらやる」「専門用語を使わない」をモットーに、資産運用に悩む人たちにわかりやすくアドバイスを行う。桃太郎の育ての母。

猫の桃太郎(ももちゃん) 生まれたばかりで迷子になり、横川さんの息子の由比(ゆい)君に保護された♂猫。横川家に迎えられ、かあさんが哺乳瓶でミルクをあげてすくすくと育った。人間と話ができる不思議な能力を持つ。

「定期保険」と「終身保険」どっちがいいの?

桃太郎:かあさん、子どもがいる場合は保険に入ったほうがいいのかな?

かあさん:自分が死んだときに、家族が金銭的に困る場合は生命保険に入って備えるの。生命保険は、死亡したときに保険金を受け取れる商品よ。そして、子どもが就職したら、生命保険で保障する必要はなくなるから解約してね。

桃太郎:どういう生命保険に入ったらいいのかな?

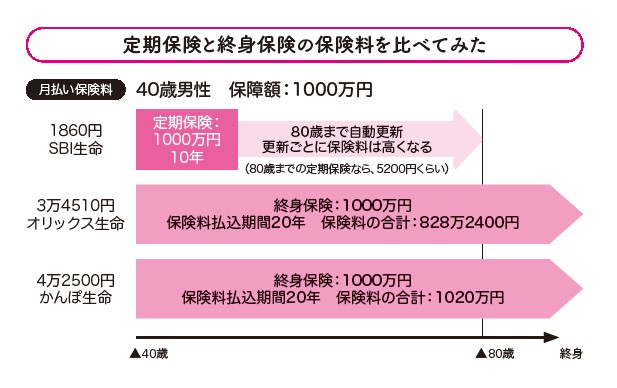

かあさん:定期保険に入るといいわ。定期保険は、期間を定めて死亡保障を得る商品よ。60歳までや10年間など、期間を決める。いわゆる掛捨てタイプだから、保険料が安い。保険会社によって、同じ保障でも保険料が違うからいろいろ試算してね。ネットで入れる保険は、人件費がかからない分、安いわ。ライフネット生命とか、SBI生命の定期保険がいいわね。

桃太郎:でもね〜、みんな貯蓄型の保険に魅力を感じるみたい。でね、終身保険の試算してみた。定期保険の保険料は、1,860円だよね? もし、オリックス生命の終身保険に入ったら、828万円払って、1,000万円ももらえるんだよね〜? 172万円もお得だよ!

かあさん:ももはもっと賢いと思ってた! 考えてみなさい。40歳は若いわ。子どもが生まれたばかりかもしれないし、10歳くらいかもしれない。いずれにしても、生活費とか教育費がたくさんかかるの。普通の家庭では、そんな時期に3万円を超えるような保険料は払えないわ。

桃太郎:そうかな〜?

かあさん:難しいわね~。どんなに節約して保険料払っても、自分が死なないとお金をもらえないわ。子どもがいる人は大きな保障が必要なの。終身保険で備えるのは難しいわ……。

桃太郎:なんで〜?

かあさん:高くて保険料を払えないからよ。貯蓄型、つまり終身保険の保険料はとっても高いの。なぜなら、定期保険の保険料に加えて、自分で貯蓄しているのと同じだからね。40歳の男性が1,000万円の終身保険を20年で払うなら、どんなに安い保険会社でも3万4,510円ということは、普通はかんぽ生命のように4万円を超えるわ。子どもが2人いるなら少なくとも2,000万円以上は必要ね~。

桃太郎:8万円! 生活できないよ〜。

かあさん:だから、安い定期保険を選んで、同時にお金を運用していくのが一番賢いの!

桃太郎:でもさ。人間はみんな死ぬから、必ず保険金をもらえるでしょ〜?

かあさん:じゃあ、死んだあとのために毎月8万円払って、一生ひもじい生活してね。ささみは厳禁!

桃太郎:定期保険にしますぅ。

あと、収入保障保険という名前の保険があるわ。保険金をいっぺんに受け取るのではなく毎月受け取る保険なの。加入から早い時期の保険金は高額な保障があるけど、年々減っていくので気をつけてね。その分定期保険より保険料が安くなっているわ。

貯蓄型の終身保険で「大損」する理由

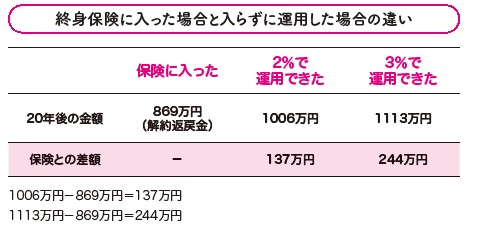

かあさん:では、次に先ほどの終身保険の保険料と同じ金額の3万4,510円を、2%で運用しながら20年間積み立てたらいくらになると思う?

桃太郎:1,000万円?

かあさん:あたり! 1,006万円になるわ。

桃太郎:保険と2%の運用はほとんど同じじゃない? 同じなら、保障がある分終身保険のほうがいいよね。

かあさん:違うのよ。保険は死亡したら1,000万円を払うという約束をする。保険料を払い終わっても、死なないとお金はもらえないのよ。この保険に入って、保険料を払い終わった20年後に解約をすると、返ってくるのは869万円(解約返戻金)。払った金額と同じくらいにしかならないわ。

桃太郎:でも、保険に入らないで、そのお金を2%で運用していたら1,006万円になるでしょ?

かあさん:うん。ということは、保険に入ると実質的に137万円損したことになるのよ。この大損は目に見えないからみんな気がつかないの。しっかり運用して、3%くらいは狙おうね。そうしたら、1,113万円になるわ!

桃太郎:保険に入るということは、運用する機会を知らないうちに奪われるということだね?

かあさん:そのとおり! 保険は安い掛け捨てを選ぶ。そして自分のお金は自分で運用する。これだけよ。

横川由理 ファイナンシャル・プランナー

※本記事は『知らなきゃ損! インフレってなに?』(自由国民社)の一部を抜粋し、THE GOLD ONLINE編集部が本文を一部改変しております。

外部リンク

この記事に関連するニュース

-

個人年金保険は50代からでも間に合う?iDeCo・NISAと比べてどれがいい?FPが解説

ハルメク365 / 2024年4月26日 15時0分

-

49歳貯金690万円。夫の収入が減ってしまいました。これから子どもの教育費がかかり、老後も心配です

オールアバウト / 2024年4月23日 22時20分

-

「変額保険」と「NISAのつみたて投資枠」、どちらがいい? FPが考える優先順位

オールアバウト / 2024年4月22日 12時20分

-

50代女性「生命保険」は必要?いらない?保険を選ぶポイントは

ハルメク365 / 2024年4月10日 20時0分

-

「純金積立は手数料が高いからやめとけ」と言われるが…ちゃんと計算して判明した「意外な真実」【FPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年3月31日 10時45分

ランキング

-

1祝日という"官製のみんな一斉休日"が日本人を苦しめる…精神科医警鐘「連休でストレスが増強される」本末転倒

プレジデントオンライン / 2024年4月27日 8時15分

-

2山梨でブドウなら「1日2時間労働で年収450万円」が可能…私が実践している「農FIRE」のススメ

プレジデントオンライン / 2024年4月27日 10時15分

-

3なぜホンダ初の量産EV「ホンダe」はたった3年で生産終了になったのか…「欧州ジャーナリストの絶賛」の裏側

プレジデントオンライン / 2024年4月27日 10時15分

-

4GW初日 大規模な混雑はじまる! 東名・新東名では午前中から夕方まで渋滞【4月27日の渋滞予測】

乗りものニュース / 2024年4月27日 7時12分

-

5NY市場、円安加速158円台 対ユーロも最安値に迫る

共同通信 / 2024年4月27日 17時42分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください