「すい臓がんです」年金月13万円・貯蓄1,000万円の60代母、〈医療保険〉があるから安心かと思いきや…まさかの“給付金0円”の悲劇「なにかの間違いでは?」【FPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月2日 11時45分

(※写真はイメージです/PIXTA)

健康管理に気を付けていても、がんになるときは突然やってきます。医療保険には加入している、という人も多いでしょうが、加入内容はしっかり把握していますか? なかには、いざというときに役に立たないというケースも……。本記事では、Sさんの事例とともに医療保険の注意点について、FP dream代表FPの藤原洋子氏が解説します。

健康で過ごせるよう、体調管理には注意を払っていたが…

Sさんは、67歳。地方の街で一人暮らしをしています。現在のひと月の収入は、夫の遺族厚生年金*とSさんの老齢基礎年金を合わせて13万円、パート勤務による給与5万円、夫の両親から相続した土地を駐車場として貸し出しているので、そこから5万円を受け取っています。Sさんの楽しみは、仲良しの友人と食事に出かけたり、温泉旅行に行くことです。

* 日本年金機構 平均報酬月額 40万円×7.125/1,000×平成15年3月までの加入期間の月数324ヵ月=92万3,400円 平均標準報酬額 65万円×5.481/1,000×平成15年4月以降の加入期間の月数36ヵ月=128万255円 夫の遺族厚生年金:(①+②)×3/4÷12ヵ月=6万5,728円 として計算。

3歳年上の夫はSさんが50歳のときに亡くなりました。Sさんには長男(35歳)と長女(33歳)の2人の子どもがいます。当時、Sさん夫婦の子どもは、長男は高校生2年生、長女は中学3年生でした。夫を亡くした悲しみのなかでしたが、子ども達を立派な社会人に育てようと、頑張ってこられました。

幸いSさんの夫の残した財産は、子ども達が大学に進学するには十分でした。生活費についても贅沢はできませんでしたが、困窮することはなかったので有難かった、と振り返ります。子ども達は無事社会人となり、2人とも実家を出ましたが、車で30分くらいのところに住んでいます。長女は昨年結婚し、長男夫婦にはもうすぐ2人目の子どもが生まれます。

Sさんの現在の貯蓄額は1,000万円です。「決して十分といえる金額ではありません」とSさんは言います。将来、施設入所で必要になることがあるかもしれません。しかし、現在は貯蓄を取り崩すことはなく生活できていますし、使う必要がなければ子ども達に残してあげたいと考えていました。

Sさんは、食事の内容や睡眠時間、適度な運動などと健康管理は十分行っています。子ども達や子どもたちの家族に心配をかけることがあってはいけないと願っているからです。そのため、毎年人間ドックを受診していました。

人間ドックで「すい臓がん」の疑い

人間ドックは、Sさんの夫が亡くなってから毎年受診しています。費用は1回5万円ほどかかりますが、健康診断より検査の範囲が広いので、なにか病気があれば早く見つかるのではないかと考えたからでした。

1年前、例年と同じように人間ドックを受診しました。気になるような体調の変化はなかったので心配はしていなかったのですが、超音波検査で異常が見られると指摘され医療機関を受診するように勧められました。

「えっ……」医師の言葉にSさんは動揺しました。「すい臓に影がある」というものだったからです。「すい臓がんかもしれないってこと?」

すい臓がんについてSさんは、聞きかじったことが頭に浮かびました。

1.早期発見が難しい 2.早期発見しづらいため治りにくい 3.長期間の入院が必要というものでした。

「症状はなにも出てないのに、がん? なにも出てないということは、早期発見だったの?」わからないことだらけのSさんでした。「まだ、がんと言われたわけではないし……。落ち着かなきゃ……落ち着かなきゃ……」

しばらくして人間ドックの結果が送られてきました。診断結果を持参してかかりつけのクリニックへ、その後大きな病院で何種類も検査を受けました。検査結果が出るまで、しばらく日数がかかります。

診断を待っている期間に子ども達にも連絡しました。長男と長女は、最初は驚きを隠せませんでしたが、インターネットや本などから情報を集めて、前向きにとらえられるように協力してくれました。

長女は、診断を聞く際にSさんに付き添ってくれました。「すい臓がんですね」思いのほかあっさりと病名が告げられました。病院の帰りに長女は、「お母さん、いつも人間ドックを受けているから早くわかってよかったね!」と元気づけてくれました。家族の応援のおかげでSさんは、主治医に従ってしっかり治療をしていこうと決めることができました。

がんの治療費を補填する民間の医療保険

Sさんが加入している医療保険の内容は以下のとおりです。

ケガ・病気による入院:1日以上の入院で120日まで日額5,000円(通算1,000日まで) 生活習慣病による入院:1日以上の入院で120日まで日額5,000円(通算1,000日まで) ケガ・病気による手術:1回10万円 保険期間:終身「入院が長くなっても4ヵ月は大丈夫。高齢になって生活習慣病で入院しても1日あたり1万円受け取れるから安心ね」そう考えて、10年前に終身タイプのものに見直していたものでした。

医師の診断では、リンパ節への転移が認められるので、まず、通院で抗がん剤治療を行うということでした。早速給付金請求を行ったSさんでしたが、窓口の保険担当者から給付金対象外といわれ、驚愕します。

「医療保険なのに給付金がもらえない!? なにかの間違いでしょう」

Sさんの加入している医療保険は、入院であれば1日目から支払いの対象となりますが、通院での治療には対応していません。したがって抗がん剤治療については医療保険からの給付金は受け取れないことになります。手術後も定期的に通院が必要になります※1。

請求の際にいっしょに医療保険の内容を確認した長女とSさんは肩を落としました。貯蓄はあっても、このお金は使いたくなかったからです。長期間にわたる可能性のあるがん治療ですから、今後の医療費がどのくらいかかるのか気がかりでした。

高齢者のがん保険加入は必要?

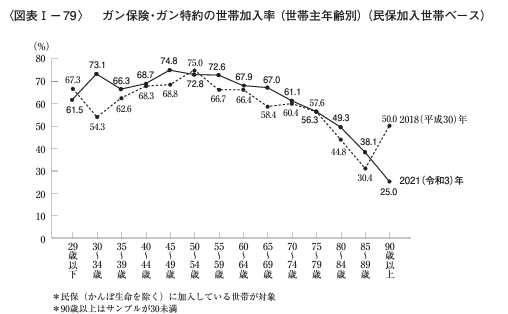

がん保険やがん特約はどのくらいの割合で加入しているのでしょうか。

生命保険文化センターの調査では、60歳から74歳までの方も6割以上ががん保険・がん特約に加入しています。では、がんの診断から治療にかかる自己負担費用の総額はどのくらいでしょうか。

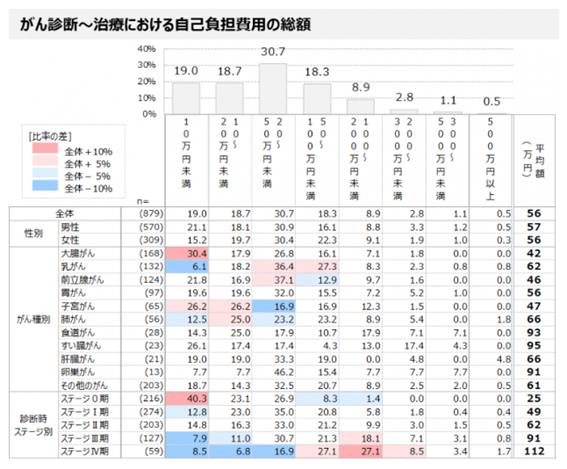

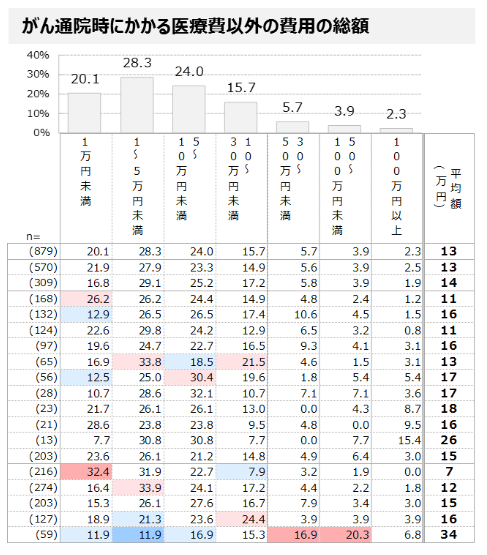

ティーペック株式会社の調査では平均56万円、通院時にかかる医療費以外の費用の総額は平均13万円です。また、自己負担費用の総額・通院時に係る医療費以外の費用の総額は、ともに診断時のステージが上がるほど高額になっています。

早期発見は、治療費の軽減になると同時に治療期間の短縮にもなります。健康診断やがん検診などは定期的に受診しましょう。

貯蓄額が十分ではない方や貯蓄があっても減らしたくない方、がん治療の選択肢の幅を広く備えたい方などは、高齢であってもがん保険の加入を検討したほうがよいでしょう。しかし、がん保険の保障内容や保険料はさまざまです。高齢になればがんに罹患するリスクは高くなりますので、ご自身の資産を把握されたうえで選択していただければと思います。

参考 ※1:がん情報サービス 膵臓がん 療養 ※2:生命保険文化センター 2021(令和3)年度 生命保険に関する全国実態調査 ※3:T-PEC

藤原 洋子

FP dream

代表FP

外部リンク

- 当てはまったら要注意…「絶対に入ってはいけない」2つの保険【保険のプロが警告】

- 保険担当者の助言どおりの「がん保険」に加入した年収550万円の41歳会社員…大腸がん罹患から3年後、大後悔した「悲しすぎる理由」【CFPが解説】

- 年収1,200万円の48歳・エリート会社員、ステージIIIの大腸がんに…退院後、おもわず絶句した“保険会社からのひと言”【FPが警告】

- 保険会社「お支払いの対象外です」…年収550万円の42歳おひとりさま、乳がんに手厚い〈女性保険〉に加入も…がん再発で「まさか、給付金を受け取れないなんて!」その理由【CFPが解説】

- 愛する40代息子に「がん」宣告…ショックを受けて泣き崩れる70代父「治療費が心配」FPが優しく回答

この記事に関連するニュース

-

52歳派遣社員、貯蓄100万円。住居費と子ども4人の教育費、医療費の負担が大きく毎月赤字です

オールアバウト / 2024年4月28日 22時20分

-

51歳会社員、貯金1億円。自分の人生を考えるともう無理して働きたくはないのですが……

オールアバウト / 2024年4月25日 22時20分

-

社会に出ても、結婚しても、保険は必要ない…日本人が誤解している「必要な保険」と「いらない保険」の判断基準

プレジデントオンライン / 2024年4月22日 17時15分

-

51歳貯金1200万円。ローンの審査に落ちました。それでも住宅を購入したい

オールアバウト / 2024年4月17日 22時20分

-

50代女性「生命保険」は必要?いらない?保険を選ぶポイントは

ハルメク365 / 2024年4月10日 20時0分

ランキング

-

1一時1ドル=160円台突破も一転154円台 “為替介入”の見方広がる 神田財務官「いつでも対応できる準備をしている」と市場けん制

日テレNEWS NNN / 2024年4月29日 20時16分

-

2中国、日本の輸出規制案は通常貿易に悪影響 「企業の正当な権利守る」

ロイター / 2024年4月29日 16時6分

-

3失業率3月は2.6%で横ばい、有効求人倍率1.28倍で0.02ポイント上昇

ロイター / 2024年4月30日 9時31分

-

4円急騰、市場に介入観測=財務官、実施明言せず―「投機による変動、看過し難い」

時事通信 / 2024年4月29日 19時33分

-

5セーラー万年筆「TUZU」 ペン先が回転、様々な書き方に対応

J-CASTトレンド / 2024年4月29日 20時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください