年収700万円は勝ち組?注意すべき税金の問題とおすすめの資産運用

楽天お金の総合案内 みんなのマネ活 / 2021年10月4日 10時0分

年収700万円は勝ち組?注意すべき税金の問題とおすすめの資産運用

年収700万円といえば比較的高収入です。この記事では年収が700万円の場合の税金と手取り額を計算し、その生活レベルについて解説します。また、年収700万円以上の給料を受け取っている人が多い業界も紹介します。

年収700万円の人の割合

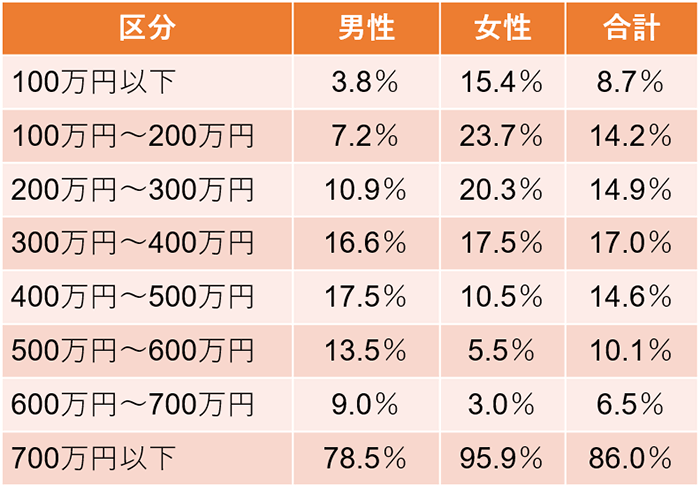

国税庁の「民間給与実態統計調査(2019年分)」によると、2019年に民間企業で働く給与所得者の平均年収分布は下表のとおりです。

年収700万円以上の給料を得ている人の割合は14.0%(男性21.5%、女性4.1%)です。男性でいえば約5人に1人が、全体では約7人に1人が年収700万円を超えていることになります。このデータで見ると、年収700万円は決して手の届かない金額ではないといえるでしょう。

年収700万円の人が多い業界とは?

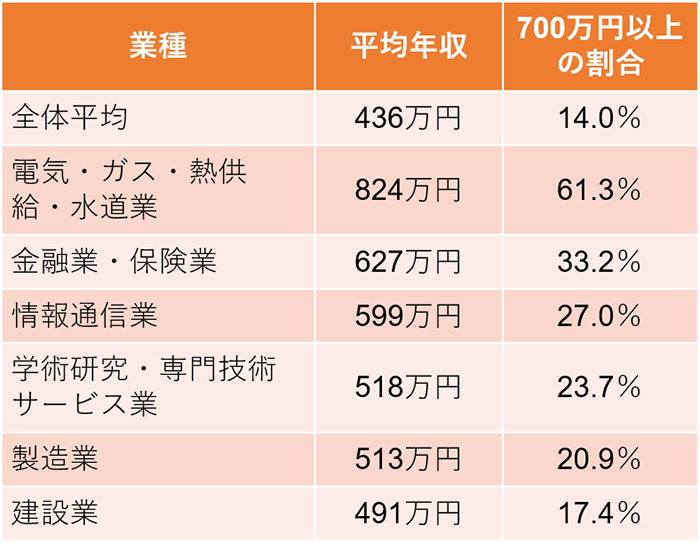

国税庁の「民間給与実態統計調査(2019年分)」によると、1人あたりの平均年収の高い業種は下表のとおりです。

平均年収の高い業種

・電気・ガス・熱供給・水道業

他の業種と比較しても、平均年収700万円以上の人の割合が圧倒的に高くなっています。これらの業界は、生活に必要不可欠な社会インフラという理由で新規参入がされにくく、結果的に競争が少ないことが関係しているのでしょう。

・金融業・保険業

金融業や保険業は、インセンティブ報酬の割合が高い業界として知られています。営業成果次第では、勤務年数に関わらず高い収入を得られる可能性があります。

・情報通信業

多くの企業にとって、人件費や在庫管理のコストを抑えるカギになるのがシステムの構築です。それをサポートする情報通信業は依然として利益性の高い業界として注目されています。

年収700万円の人の手取り額はどのくらい?

年収と実際の手取り額は違います。一般的に年収と呼んでいる金額は、会社から支払われる給与や賞与の年間合計金額のことです。そこから税金や社会保険料が差し引かれ、実際の手取り額が決定します。

・年収700万円の手取り金額は約530万円

給与や賞与などの収入から差し引かれる項目は、具体的には以下のようなものがあります。

●所得税

●住民税

●健康保険料

●厚生年金保険料

●介護保険料

●雇用保険料

これらの金額が差し引かれるため、年収700万円の人が実際に受け取る手取り金額は約530万円です。

・毎月の手取り金額は約33万円

年収の手取り額が530万円として、ボーナスが年2回(各2カ月分でトータル4カ月分)支給されると仮定した場合、毎月の手取り額の概算は以下のようになります。

(毎月の給料)×(12+2×2)=530万円

つまり、毎月の給料は、530万円÷16=33万1,250円

毎月の手取り金額は33万1,250円、ボーナスは66万2,500円(2回)です。高収入と思われていた年収700万円でも、手取り額は意外に少ないと感じるのではないでしょうか。

年収700万円の生活レベルの実態は?

年収700万円の人がどのような生活をしているのか、総務省統計局の「家計調査年報」を参考に、その実態について解説します。年収700万円といっても、既婚未婚・子どもの有無によって生活水準は異なりますので、ケースごとに見ていきましょう。

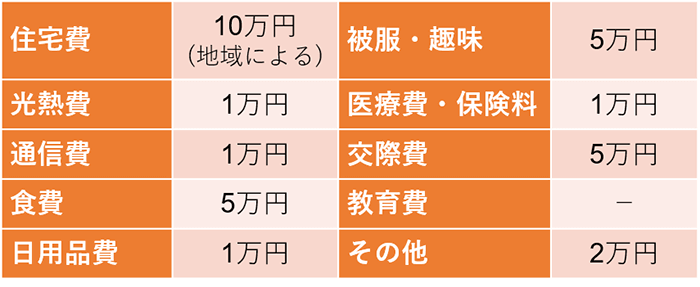

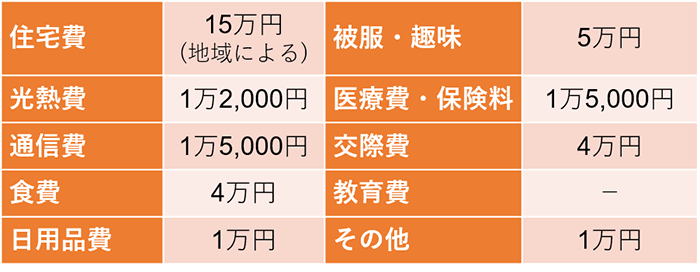

・独身者のケース

独身者(1人暮らし)のモデルケースは、下表のとおりです。

独身者の毎月の支出

このように、毎月の支出合計は31万円。年収700万円あれば、余裕のある生活を送りながら、ボーナスを含めて十分に貯蓄に回すことが可能でしょう。

・既婚者、子どもなしのケース

既婚者で子どものいない人のモデルケースは、下表のとおりです。

既婚者、子どもなし毎月の支出

毎月の支出合計は34万2,000円です。手取り額に対し支出が上回るため、そこまでの余裕はないかもしれません。ただ、ボーナスを含めれば十分に貯蓄することは可能です。

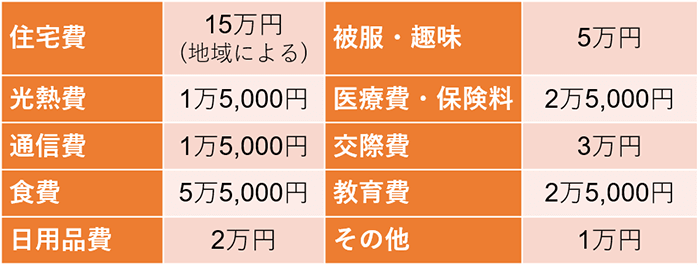

・既婚者、子どもありのケース

既婚者で子どもがいる人のモデルケースは、下表のとおりです。

既婚者、子どもあり毎月の支出

毎月の支出合計は39万5,000円になります。子どもの教育費が加わり、また医療費などの負担も増え、毎月の収支に余裕がなくなります。節約できるところは節約し、ボーナスを活用しながら将来に向けて計画的な貯蓄を進めていくことが大切です。

・車を購入するなら?

金融機関が融資をするカーローンの限度額は、金融機関によって異なるものの、年収の30%~40%が一般的です。よって年収700万円の人が車購入を検討する場合、金融機関から受けられる融資額は、210万円~280万円となります。

手持ち資金があれば、年収に関わらず高額の車を購入することは可能です。ただし、維持費や月々のローン負担が家計支出を圧迫する事態にもなりかねません。目安として300万円前後の車を選択することが、無理のない範囲といえるでしょう。

・マイホームを購入するなら?

マイホーム予算を検討する際に気を付けたいのは、住宅ローンで「いくらまで借りられるか」ではなく、「いくらなら無理なく返済していけるか」の視点です。

たとえば、独立行政法人住宅金融支援機構の住宅ローンである「フラット35」の1年間の返済負担率の上限は年収の35%です。年収700万円の人であれば、年間の返済総額で245万円までの住宅ローンを組むことができます。しかし、毎月の返済額は20万円以上となるため、一般の世帯では現実的とはいえません。

返済負担率は年収の25%とするのが一般的です。年収700万円であれば、年間で175万円、月々約14万円の返済負担となります。マイホーム予算は年収から算出するのではなく、無理なく続けられる返済額から算出しましょう。年収700万円の人のマイホーム予算としては、4,500万円前後で検討するのがよいでしょう。

・結婚するなら?

結婚すること自体に年収は関係ありません。年収に関わらず結婚は可能です。しかし、年収はその後の結婚生活に大きな影響を与えます。

年収700万円あれば、十分に余裕のある生活が送れると考えてよいでしょう。しかし、将来の子どもの教育費や老後資金として備えておきたい場合や、好きな趣味に予算を投じたい場合は、年収700万円では足りなくなる可能性があります。

結婚前から、結婚後のライフスタイルをしっかりとイメージしておくことが大切です。結婚を機に仕事を辞めるのか、夫婦共働きを選択するのか、お互いでよく話し合っておきましょう。

年収700万円の人にかかる税金

個人が負担する税金は年収に応じて決まり、年収が高ければ高いほど負担は大きくなります。年収700万円の場合、どのくらいの税金がかかってくるのか見ていきましょう。

・年収700万円の課税所得金額

税金を計算するには、まず年収から課税対象となる金額(課税所得金額)を決定する必要があります。課税所得金額は、年収から給与所得控除を差し引いて算出しますが、この給与所得控除は年収によって異なります。

年収700万円の給与所得控除の計算は、以下のとおりです。

年収(700万円)×10%+110万円=180万円

年収700万円から給与所得控除額180万円を差し引いた、520万円が課税所得金額です。

・所得税の計算

所得税の金額は、(課税所得金額-所得控除)×所得税率で算出します。所得控除は家族構成などによって様々ですが、基礎控除として誰でも48万円は差し引けるため、472万円(=520万円-48万円)に所得税率を乗じて計算します。

年収700万円の所得税額の計算は、以下のとおりです。

472万円×20%(税率)-42万7,500円(控除額)=51万6,500円

年収700万円の所得税額は51万6,500円(1カ月あたり4万3,041円)です。

・住民税の計算

住民税には、所得割(課税所得金額×10%)と均等割があります。住民税の所得割は、基礎控除43万円を差し引いた課税所得477万円(=520万円-43万円)に税率を乗じて計算します。

住民税は地域によって異なりますが、ここでは福岡県福岡市を例に計算してみましょう。

市民税:477万円×8%(所得割)+3,500円(均等割)=38万5,100円

県民税:477万円×2%(所得割)+2,000円(均等割)=9万6,000円

住民税合計(市民税+県民税)=48万1,100円

年収700万円の住民税額は48万1,100円(1カ月あたり4万0,091円)です。

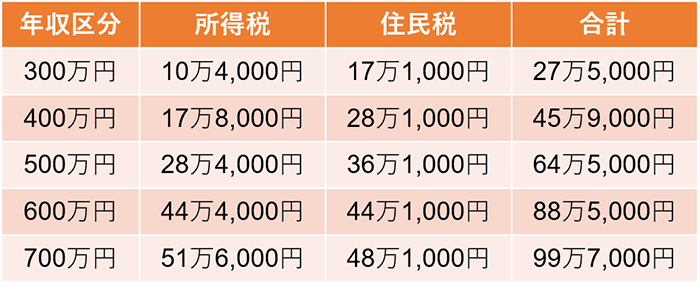

・年収700万円の税金の負担は年間で約100万円

同様の計算で算出した、年収区分ごとの所得税・住民税は下表のとおりです。

年収区分ごとの所得税・住民税

年収700万円では年間で約100万円もの税金を支払うことになります。年収が上がれば上がるほど、所得税や住民税の負担が大きくなることがわかります。

資産運用で将来の備えを

年収700万円は、民間企業の給与としては高い水準にありますが、年代や家族構成によっては必ずしも安泰な年収とはいい切れません。そこに加え、将来に向けた老後資産の形成も同時に必要になります。

年収700万円の人は所得税や住民税などの負担も少なくありません。税金の負担を抑えながら、将来に向けた資産運用を行う手段としておすすめなのが「確定拠出年金(iDeCo)」です。掛金に上限はありますが、全額が所得控除となり、課税所得を下げることで税金の負担を抑えることができます。

iDeCoを始めるなら、楽天証券がおすすめです。運用管理手数料が無料である点に加え、充実したサポートも魅力です。資産運用で将来の自身の生活を守るためにも、ぜひチェックしてみてはいかがでしょうか。

このテーマに関する気になるポイント!

- 年収700万円以上の人の割合はどのくらい?

民間企業で働く給与所得者全体の14.0%で、およそ7人に1人という割合です。男性で21.5%、女性では4.1%が年間700万円以上の給与を得ています。 - 年収700万円の手取り金額はどれくらい?

会社からの支給額から税金や社会保険料を差し引いた手取り金額は、約530万円です。毎月の給与手取り額としては、約33万円となります。 - 年収700万円だと、どのくらい税金がかかる?

年収700万円の人の所得税は年間で約52万円、住民税は約48万円です。合わせて約100万円の税負担がかかります。

この記事に関連するニュース

-

「社会人2年目」手取りが減るのは本当なのか試算してみた

マイナビニュース / 2024年4月17日 8時0分

-

年収500万円は上位何%?生活水準や手取り額、税金についても解説

楽天お金の総合案内 みんなのマネ活 / 2024年4月16日 10時0分

-

年収別にかかる税金や社会保険料はいくら?手取り額を比較してみよう

オールアバウト / 2024年4月14日 18時30分

-

会社から「定年後は業務委託で働かないか」と相談されました。再雇用で考えていたのですが「年収400万円」の場合、どちらが良いのでしょうか?

ファイナンシャルフィールド / 2024年4月14日 4時30分

-

額面とは?月収や手取りとの違い、天引きされる税金の種類を解説

楽天お金の総合案内 みんなのマネ活 / 2024年4月3日 10時0分

ランキング

-

1【カルディ】見つけたら即ゲットして! 超人気商品「ウイスキープリン」は食べて驚く本格派スイーツ

オールアバウト / 2024年4月26日 20時35分

-

2「スマホから変な音する」奇妙な現象、7時間後に予期せぬ真相発覚 ネットずっこけ「そんなことある?笑」

よろず~ニュース / 2024年4月26日 18時20分

-

3Z世代が選ぶ「ゴールデンウィークあるある」トップ10発表! - 「どこに行っても激混み」「結局家が落ち着く」「昼夜逆転」を抑えた1位は?

マイナビニュース / 2024年4月26日 16時27分

-

4ねんきん定期便の見込額に注意!年金から天引きされる4つのお金を知っておこう

オールアバウト / 2024年4月25日 21時20分

-

5成分足りない「正露丸」、30年以上前から虚偽の試験結果で出荷…富山のキョクトウに業務停止命令

読売新聞 / 2024年4月26日 23時24分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください