会社員からフリーランスになる前に絶対抑えておきたい社会保険制度

MONEYPLUS / 2024年4月2日 11時30分

会社員からフリーランスになる前に絶対抑えておきたい社会保険制度

自由な働き方を求めてフリーランスへの転身を考えている会社員の方もいらっしゃるのではないでしょうか。

内閣官房日本経済再生総合事務局(令和2年5月)「フリーランス実態調査結果」によると、実際にフリーランスとして働く人たちが今の働き方を選択した理由を、6割が「自分の仕事のスタイルで働きたい」、4割が「働く時間や場所を自由にするため」と回答しています。

働き方の変化は暮らしにも大きな変化をもたらします。「こんなはずではなかったのに…」とならないためには、変化について具体的に知っておくことが大切です。今回はフリーランスになる前に知っておきたい「社会保険制度」について解説します。

実は手厚い会社員の社会保険制度

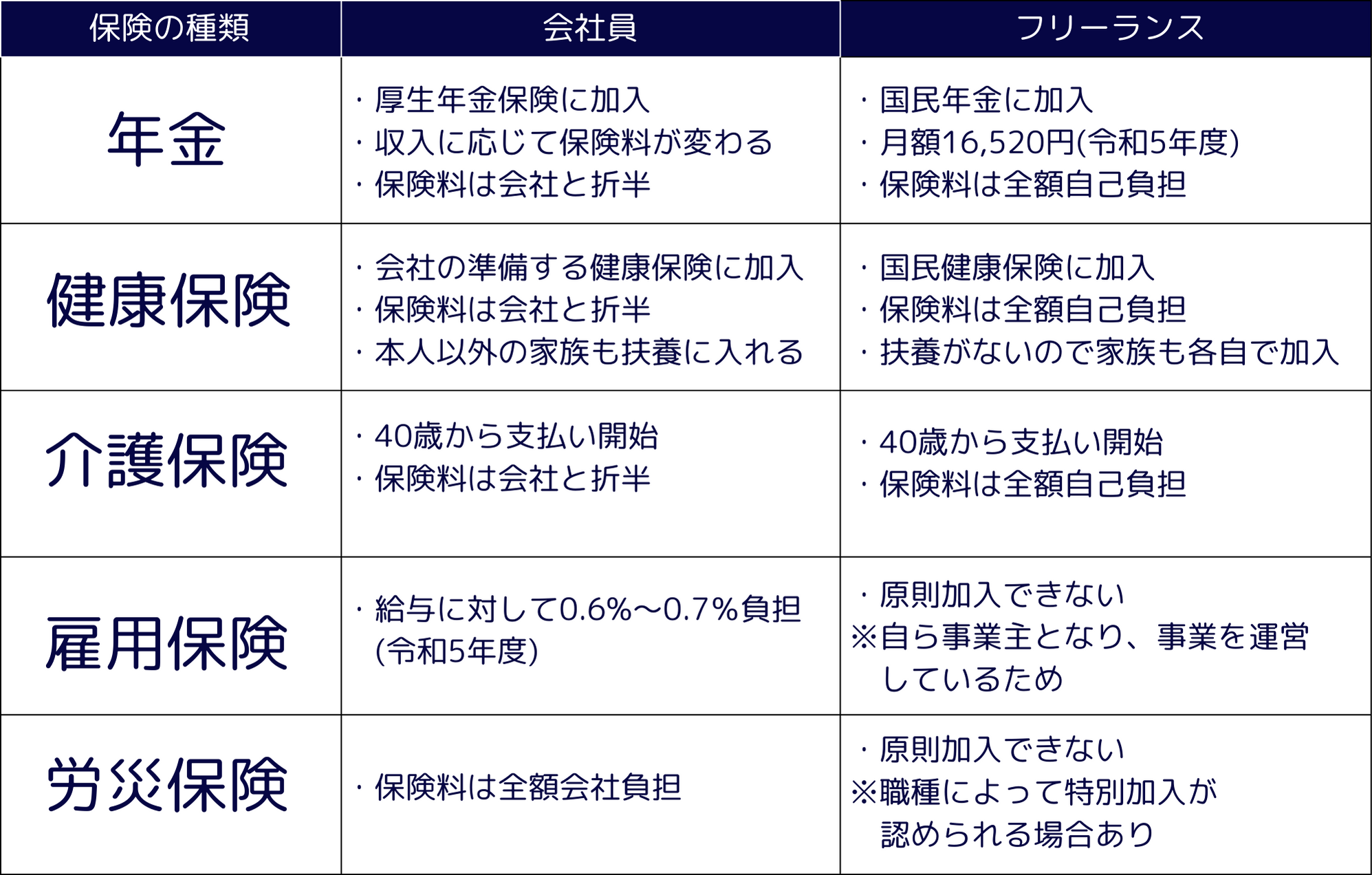

社会保険とは、病気やケガ・死亡・出産・失業・高齢などのリスクに備える公的制度です。会社員にとって関係がある社会保険は「健康保険」「厚生年金保険」「介護保険」「雇用保険」「労災保険」があります。

①健康保険

健康保険は、病気・ケガをしたときや亡くなったとき、出産をしたときなどに、医療費の一部負担や各種給付金が支給される制度です。会社員本人とその本人に扶養されている家族に適用されます。医療費の自己負担は基本3割で、残りは加入している保険組合が負担します。健康保険料は会社が半分負担してくれています。これを労使折半と言います。

②厚生年金保険

厚生年金保険は、会社員など企業で働く人が将来の生活に備える公的年金保険制度です。厚生年金の保険料には国民年金(基礎年金)の保険料も含まれるため、将来は国民年金(基礎年金)と厚生年金の両方を受け取ることができます。健康保険と同様に、厚生年金保険料は会社が半分負担してくれています。

③介護保険

介護を社会全体で支える制度で、40歳以上の方は全員加入します。原則65歳以上で要介護や要支援になった方が、介護サービスを利用する際に、費用の一部が保障されます。

④雇用保険

失業したときや教育訓練を受けるときに給付を受け取れる制度です。育児や介護のために仕事を一時的に休むときにも雇用保険から給付金が支給されます。

⑤労災保険

会社員など雇用されている人が仕事中や通勤途中に起きたケガや病気で障害を負ったり、死亡したりした場合に保険給付を受け取れます。

会社員の場合、社会保険料は基本的に給与から天引きされるため、どれだけの保障に守られているかを実感できる機会があまりありません。しかし、実はとても手厚い保障で守られているのです。このなかにはフリーランスは加入対象ではないものもあります。次に、会社員とフリーランスの違いについてみてみましょう。

会社員とフリーランスが負担する社会保険料の違い

会社員とフリーランスの社会保険の違いについて表にまとめました。

画像:筆者作成

画像:筆者作成

繰り返しになりますが、会社員の厚生年金保険、健康保険、介護保険の保険料は、会社が半分を負担します。一方、フリーランスは全額自己負担です。また、雇用保険と労災保険については、フリーランスは原則加入できません。

つまり、会社員からフリーランスへ働き方を変えると、社会保険料の負担は増え、公的な保障は減ることになります。このデメリットを自分自身で補う必要があるのです。

社会保険料を抑えるためにできること

負担が大きくなる社会保険料を少しでも抑えるためには、健康保険への加入の仕方をしっかりと検討する必要があります。以下のような選択肢があります。

保険料の負担が少ない自治体に住む

国民年金の保険料は一律ですが、国民健康保険の保険料は自治体によって異なります。働き方を変えるタイミングで引っ越しを検討するのであれば、保険料負担の少ない自治体に引っ越すことで保険料を抑えられます。

加入していた保険を任意継続する

退職した会社(2カ月以上継続して社会保険に加入している場合のみ)の保険に任意継続(最長2年)で加入することができます。これまでは会社が負担してくれていた保険料も自分で負担することになるので、保険料の負担は増えます。ただし、一定要件を満たした家族を扶養に入れることができるので、扶養する家族の多い方は負担が減る可能性があります。

国民健康保険組合に加入する

フリーランスが加入できる健康保険組合もあります。たとえば、デザイナー等クリエイティブな仕事をしているフリーランスとその家族が加入できる「文芸美術国民健康保険組合」があります。保険料も一律なので国民健康保険より保険料を抑えられる場合があります。ただし、保険組合加盟の団体に所属する必要があり、団体への加入費用が別途必要です。

家族の扶養に入る

家族が会社員や公務員で健康保険組合に加入している場合、扶養に入る方法もあります。一般的に扶養の目安は年収130万円未満とされていますが、健康保険組合によって要件はさまざまです。要件を満たせば、扶養に入ることができ、保険料を支払う必要はありません。

どの選択肢が保険料を抑えられるかは収入や扶養する家族の人数、お住まいの自治体などによっても異なります。会社を辞めて時間が経過してからでは選べない選択肢もあるので注意が必要です。会社を辞める前に、実際に保険料を計算してみて、自分にとってのベストを選択しましょう。

フリーランスになったら備えておきたいこと

フリーランスになると、公的な保障が会社員時代と比べて手薄になります。ここからは保障を補うために必要な対策を2つご紹介します。

病気やケガで働けなくなったときに備える

フリーランスが加入する国民健康保険には、傷病手当金の制度がありません。傷病手当金とは病気やケガのために会社を休み、十分な給与が受けられない場合に支給されます。連続して3日仕事を休んだ後、4日目以降仕事に就けなかった日について、最大1年6ヵ月間受け取れるものです。

これを自分で備えるには、病気やケガで働けないときに備えて、生活防衛費を確保しておく必要があります。生活防衛費とは、万が一のときにも当面の暮らしを維持するために備えるお金のことです。フリーランスは、6ヵ月から12ヵ月分の生活費を目安に準備しましょう。

しかし、まとまったお金が当面用意できそうにない場合は、民間の保険会社が提供する就業不能保険への加入も選択肢の一つです。就業不能保険は働けないときの生活費をカバーする保険です。支払い対象期間は各保険会社によって設定されています。

老後の生活に備える

夫婦2人の老後生活に必要な最低日常生活費は月額平均23.2万円、ゆとりある老後生活費は月額平均37.9万円とのデータがあります(参考:生命保険文化センター「2022(令和4)年度生活保障に関する調査」)。フリーランスが加入する国民年金は、会社員の厚生年金と比較して、年金の受け取り額が大幅に少なくなります。そのため老後に備えて、国民年金にプラスの備えをしておくと安心です。プラスする方法を3つご紹介します。

①国民年金基金に加入する

国民年金に上乗せできる年金として国民年金基金があります。フリーランスなどの第1号被保険者のみが加入できます。掛け金の全額が所得控除の対象となり、税金が軽減されます。受取額が決まっているため、将来インフレになった場合、お金の価値が下がることには注意が必要です。

②個人型確定拠出年金iDeCoに加入する

インフレにも対応できるものとしては、年金に個人型確定拠出年金iDeCoがあります。運用する金融商品は投資信託などを自分で選べます。掛け金が全額所得控除になります。フリーランスの掛け金は、国民年金基金の保険料または後述する付加年金保険料と合わせて月額6万8千円(年額81.6万円)が上限です。

③付加年金に加入する

月額400円の保険料を支払うことで将来の年金に上乗せができます。給付額が確定しており、「200円×付加保険料を納付した月数」の金額が毎年の年金に加算されます。国民年金基金との併用ができないことが注意点です。

フリーランスになることで、暮らしにどんな影響があるのか、どう対策すればいいのかを事前に知っておくことは、働き方の選択をする上でも非常に重要です。

フリーランスになってから知らなかったでは遅い

フリーランスになると、これまで会社がしてくれていた社会保険への加入手続き・保険料の支払いを自分でやらなければなりません。また、売り上げや経費の計算、確定申告を通じて自分で行うことになります。さらに、自身に必要な保障を見極め、補う対策も必要になります。

働き方を変えるということは、人生において非常に大きな決断となります。決断後の未来をライフプランで見える化し、家計への具体的な影響を把握できると、次の一歩も踏み出しやすくなるはずです。

フリーランスとして自由な働き方をより選択しやすくなった今だからこそ、必要な知識をしっかりと身に付けた上で、夢を追いかける人生にしたいですね。

【監修】伊達有希子/ファイナンシャルプランナー(CFP、1級FP技能士)

収入はあるのになぜかお金がたまらない…無料FP相談で不安を解消しましょう![by MoneyForward]

(南真理)

外部リンク

この記事に関連するニュース

-

精神的につらく、仕事を辞めて実家に戻っていました。長期で不在にしていた間に社会保険料の督促がきていて驚いています。支払いの猶予を申告すればよいでしょうか?

ファイナンシャルフィールド / 2024年4月26日 1時20分

-

社会に出ても、結婚しても、保険は必要ない…日本人が誤解している「必要な保険」と「いらない保険」の判断基準

プレジデントオンライン / 2024年4月22日 17時15分

-

50代女性「生命保険」は必要?いらない?保険を選ぶポイントは

ハルメク365 / 2024年4月10日 20時0分

-

新社会人「月給20万円だと実際にはいくらもらえますか?」 - 給与明細の額面と手取りを解説

マイナビニュース / 2024年4月2日 11時0分

-

iDeCoの加入が70歳まで拡大されたら…暮らしにどんな影響がある?

MONEYPLUS / 2024年4月2日 7時30分

ランキング

-

1無印良品のアイテムが防災グッズとして万能!「地震の時これがあって助かった」「お風呂入れないときの救世主」売り切れ必至の名品とは?

まいどなニュース / 2024年4月29日 15時15分

-

2現役美容師に聞いて分かった「頭皮が硬くなりやすい人」の特徴6つ! 自宅でできるマッサージ術も解説

オトナンサー / 2024年4月29日 20時10分

-

361歳女性の“還暦ファッショニスタ”が明かす、いつまでも若々しい人たちの共通点

日刊SPA! / 2024年4月30日 8時53分

-

4なぜ辞退しない? 円安物価高の“A級戦犯”黒田東彦・前日銀総裁に「叙勲」のブラックジョーク

日刊ゲンダイDIGITAL / 2024年4月30日 11時3分

-

5ニトリが布団「Nクール」を自主回収 「中綿」表面に出てくる恐れ……「深くお詫び」

ねとらぼ / 2024年4月30日 12時20分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください