奨学金と教育ローン、借りるならどっち?

プレジデントオンライン / 2018年6月3日 11時15分

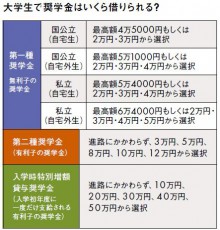

日本学生支援機構奨学金の貸与額。第一種、第二種奨学金の数字は月額。入学時特別増額貸与奨学金も、支給は入学後になる。

■奨学金の利率は「0.01%」で圧倒的に低い

奨学金と教育ローンの大きな違いは、奨学金の借り主は学生本人、教育ローンは親ということだ。また教育ローンは借りた翌日から利息が発生するが、奨学金は在学中は発生しない。

利率も違う。奨学金には返済の義務がない「給付型」と、返済が必要な「貸与型」がある。もっともメジャーな国の奨学金(日本学生支援機構奨学金)では経済的にきびしい一部の家庭を対象にした給付型奨学金を開始したが、それ以外は貸与型でさらに無利子と有利子に分かれる。無利子は2017年に進学した学生から門戸が広がって、以前より採用されやすくなった。とはいえ、借りられる額がそこまで大きくない(表参照)。

一方、有利子の奨学金は利率が規定されており、0.01~3.0%。返済開始から終了まで一定の利率で返済する「固定方式」は、18年の3月で0.27%。約5年後ごとに返済利率が見直される「見直し方式」は、マイナス金利の影響もあり、2016年の10月以降0.01%と非常に低い。

■在学中に利息が発生しない奨学金は「お得」だが…

対して、国の教育ローン(日本政策金融公庫)は最新の利率が1.76%。ひとり親家庭は0.4%を減額する優遇措置があるが、連帯保証人が立てられない場合は、保証料として0.7%が加算される。ひとり親で保証人を探せないケースも多く、その場合は実質2.06%だ。民間の教育ローンも国のローンを見ながら設定しているので、利率は2%前半が多い。

利率が低く、在学中に利息が発生しない奨学金はお得と言っていい。しかし大きなデメリットは、支給が大学に入った後ということだ。最近のAO入試や推薦入学は10月、11月ごろに入学金を支払う必要があるため、手元にお金がなければ教育ローンに頼らざるをえない。そして、親には「子どもに借金をさせたくない」という抵抗感も強いだろう。卒業した学生が奨学金の返済で苦労するケースも少なくない。

だからといって奨学金を悪者扱いするべきではない。可処分所得は下がっているのに、大学の学費は上がり続け、30年前と比較して倍になったという統計もある。親が簡単に学費を払えなくなった時代に、奨学金を利用するのは必然の手段だと考えるべきだ。

私が勧めたいのは、教育ローンと奨学金の併用である。できないと思われがちだが、特に問題はなく、入学金は教育ローンで払って、大学へ入ってからの学費は奨学金で払えばいい。最近は地方自治体の動きが活発になり、Uターンして地元の企業で就職したら返済支援するところもあり、沖縄県では一部の県外大学に進学した学生に対し、月7万円の給付型奨学金を始めた。こうした動向は今後も増えてくるはずなので、積極的に利用したい。

▼「悲惨な返済」に陥らないよう、学ぶべき基礎知識

----------

奨学金アドバイザー

1968年、和歌山県生まれ。株式会社まなびシード代表取締役。進学費用対策HP「奨学金なるほど!相談所」を運営する。著書に『奨学金 借りる?借りない?見極めガイド』(合同出版)など。

----------

(奨学金アドバイザー 久米 忠史 構成=鈴木 工)

外部リンク

この記事に関連するニュース

-

奨学金を借りたいのですが、日本学生支援機構(JASSO)以外の奨学金ってどのようなものがありますか?

ファイナンシャルフィールド / 2024年4月22日 1時30分

-

長女の大学進学で貯金が尽きましたが、次女も大学に行きたいと言って聞きません。生活を切り詰めるか奨学金を借りるか、どちらがよいでしょうか。

ファイナンシャルフィールド / 2024年4月18日 8時20分

-

日銀の利上げで生じる「奨学金」の思わぬ誤算 貸与利率が10年ぶり高水準、増加する返済負担

東洋経済オンライン / 2024年4月12日 7時20分

-

奨学金の返済が苦しいです。もし返済できなくなったら、深刻な事態に陥るのでしょうか?

ファイナンシャルフィールド / 2024年4月8日 5時0分

-

息子が妻の分の「奨学金」を肩代わりしています。本人は「義務」と感じているそうで、自分の分もあるはずなのに心配です…。

ファイナンシャルフィールド / 2024年4月2日 7時0分

ランキング

-

1【解説】円安どこまで進む? 深刻…家計にも影響、為替介入の可能性は

日テレNEWS NNN / 2024年4月25日 20時5分

-

2英郵便局の冤罪事件、会計システム原因の富士通社長「申し訳ない」と謝罪…1月にドラマ化され批判強まる

読売新聞 / 2024年4月25日 23時0分

-

3サイゼリヤ、ギリギリ「国内黒字化」も残る難題 国内事業の利益率0.05%、値上げなしで大丈夫か

東洋経済オンライン / 2024年4月24日 7時30分

-

4アキレス、シューズの国内生産終了へ コスト増や少子化など背景

ロイター / 2024年4月25日 16時27分

-

5ベッド派?布団派?「老けない」のはどっち?頑張らずに「老いない」環境を手に入れる方法【理学療法士が助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月25日 18時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください