絶対にしてはいけない「ダメ借金」の種類

プレジデントオンライン / 2018年9月11日 9時15分

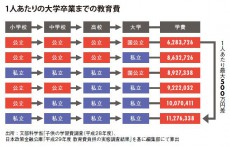

▼オール公立でも600万円超。奨学金は親子で返す

■一部奨学金もあり、大学卒業までの教育費は628万~1127万円

学費の値上がりや非正規雇用の広がりを背景に、奨学金の返済に苦しむ若者が増えている。なかには返済できず、自己破産するケースもあるという。

「経済格差が拡大していく中でやはり、重要なのは子どもの教育です。とくに幼児期の教育は重要で、ある研究によれば幼児期の教育費は、将来7倍になって返ってくると言われています」(大和総研の熊谷亮丸氏)

だが、一方で教育費をかけすぎると、親の老後資金が枯渇しかねないという問題もある。

「一般的なサラリーマン世帯で2人以上の子どもに多額の教育費をつぎ込んだら、親の老後資金は足りなくなります。中学・高校・大学と私立に行かせると直接的な学費だけで約1000万円。そもそも、大学に進学するメリットを享受するのは親ではなく子ども。そう考えると、教育費を親がすべて負担するのではなく、奨学金を借りて親子で協力して返済していくのは合理的な選択肢のひとつです」(熊谷氏)

■“ダメな借金”の最たるものがリボ払い

奨学金には返済不要のものもあれば、利子がつくものもある。経済評論家の山崎元氏曰く「有利子であっても金利が低く、確実に返せる見込みがあれば、“してもいい借金”になりうる」というのだ。

「会社員の時給がおよそ2500円だとすると、学生が時給1000円のアルバイトで学費をまかなおうとするよりも、大学4年間は奨学金でつなぎ、就職してから返済するほうが効率がいいわけです」(山崎氏)

すべての借金がダメなわけではない。だが、「絶対にしてはいけない借金もある」と山崎氏は警告する。

「“ダメな借金”の最たるものがリボルビング払い(リボ払い)です。よくあるのが会費無料や商品券プレゼントといった特典につられてリボ払いを設定し、そのまま忘れているケース。この場合、いくら店頭で『一括払い』と伝えてもカードの設定で自動的にリボ払いになる」(山崎氏)

その結果、自覚しないまま、延々と高い利子を支払うというから恐ろしい。

「今や金融機関はかつてないほどの不遇の時代に直面しています。かつてのように預金を集め、企業に融資しているだけではビジネスが成り立たない。だからこそ、金持ちには手数料の高い運用商品を売りつけ、貧乏人からはカードローンやリボ払いの金利をむしりとる。そのカモにならないことが、この時代を生き抜く最初の一歩です」(山崎氏)

----------

経済評論家

1981年、東京大学経済学部卒。楽天証券経済研究所客員研究員、マイベンチマーク代表取締役。共著に『難しいことはわかりませんが、お金の増やし方を教えてください!』など。

大和総研常務執行役員チーフエコノミスト

1989年、東京大学法学部卒。日本興業銀行調査部などを経て2007年大和総研に入社。共著に『この1冊でわかる 世界経済の新常識2018』など。

----------

(ライター 島影 真奈美 撮影=岡田晃奈 写真=iStock.com)

外部リンク

この記事に関連するニュース

-

40歳、子どもが5人おり、貯金ができないまま、第1子の大学受験が近づいています

オールアバウト / 2024年5月4日 22時20分

-

「国立大の学費を年間100万円上げる」提言に違和感の声、続々「裕福でなくてもいけるのが国公立じゃないの?」「奨学金返済がどれだけ大変か」高等教育の門戸はどうなる?

集英社オンライン / 2024年5月4日 8時0分

-

42歳会社員、貯金はなく、かつかつの生活で楽しみもなく、老後の生活も不安です

オールアバウト / 2024年4月29日 22時20分

-

一人暮らし大学生の「仕送り額」は平均いくら!親として「どうしても仕送りができない」場合はどうしたらいい?

ファイナンシャルフィールド / 2024年4月13日 6時10分

-

41歳貯金160万円。3年前に貯金ゼロ、結婚していた時の生活費の借金70万円を抱えて離婚しました

オールアバウト / 2024年4月9日 22時20分

ランキング

-

1ドンキの“固すぎる”Tシャツがじわじわ売れている 開発者が生地の厚みにこだわったワケ

ITmedia ビジネスオンライン / 2024年5月6日 8時0分

-

2「中国市場に頼りすぎていた」資生堂1500人早期退職募集で見えた"名門ブランド企業"3つの低迷理由

プレジデントオンライン / 2024年5月6日 8時15分

-

3アングル:インドIT企業、地方都市へ相次ぎ進出 人材確保やコスト削減狙い

ロイター / 2024年5月6日 8時3分

-

4「認知症にだけはなりたくない」高齢者が多いが…実は「恐れる必要はない」と和田秀樹氏が断言する“これだけの理由”

THE GOLD ONLINE(ゴールドオンライン) / 2024年5月6日 10時0分

-

5なぜラスクをギフト菓子に変えられたのか…ガトーフェスタハラダが「王様のおやつ」で年商200億円を築くまで

プレジデントオンライン / 2024年5月6日 10時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください