定年後に損しない"失業保険・健保・年金"

プレジデントオンライン / 2019年1月14日 11時15分

■すぐにすること、してはいけないこと

定年退職時に必要な手続きのポイントは雇用保険、健康保険、公的年金、税金の4つである(表1参照)。

▼雇用保険

雇用保険、いわゆる失業保険を受け取るには、住所地のハローワークで求職の申し込みをしなければならない。

「受給期間は退職後1年間。求職の申し込みの手続きが遅すぎると、基本手当の日数が残っていても受けられなくなるので注意してください」(社会保険労務士の渋谷康雄さん)

給付を受け続けるには4週間に1度、失業の認定を受けなければいけない。しかし、40年近く働いて定年を迎えたのだから、旅行などでゆっくりしたい人もいるだろう。すると4週間に1度、ハローワークに通うというのは難しい。

「60歳以上の定年退職者には特例として、離職日の翌日から2カ月以内に就職を希望しない期間(1年を限度)の申し出をすれば、受給開始を延期することもできます」

とはいえ、しばらく休めるというのは恵まれている人。60歳で定年を迎えた約8割の人が再雇用や再就職の道を選んでいるのが現状だ。

「雇用保険の給付期間中に早く再就職が決まれば支給残日数の60~70%に相当する額がもらえる『再就職手当』。また、再雇用で給料が大幅ダウンした場合に支払われる『高年齢雇用継続給付』という制度もあります。詳しくはハローワークや新しい雇用先の総務部に相談しましょう」

▼健康保険

「定年退職後、しばらく就職しない場合、一般的には『健康保険任意継続』か『国民健康保険』のどちらかを選択することになります」

任意継続とは、会社を通じて加入していた健康保険に、退職後も個人で加入すること。最長2年間加入できる。

「国民健康保険は前年の所得を基準に保険料が決まるので、一般に定年退職者は任意継続を選択するほうが有利と言われています。それでも保険料は全額個人負担となるので、退職前よりも高くなります」

任意継続は2年まで。その後も就職しないならば、国民健康保険に忘れずに加入すること。

▼公的年金

給料から天引きされていた厚生年金。定年後は国民年金に加入するものと思いがちだが、60歳以上は国民年金に加入の義務はない。

「忘れてはいけないのが、配偶者が第3号被保険者(いわゆる専業主婦)で60歳未満の場合は第1号被保険者となり保険料の納付義務があるので、変更の手続きが必要となります。

また、60歳以上に加入義務はありませんが、20~60歳に納めた月数が480月に満たなければ老齢基礎年金は満額もらえません。そこで、60~65歳までの間、480月に達するまで任意加入することができます」

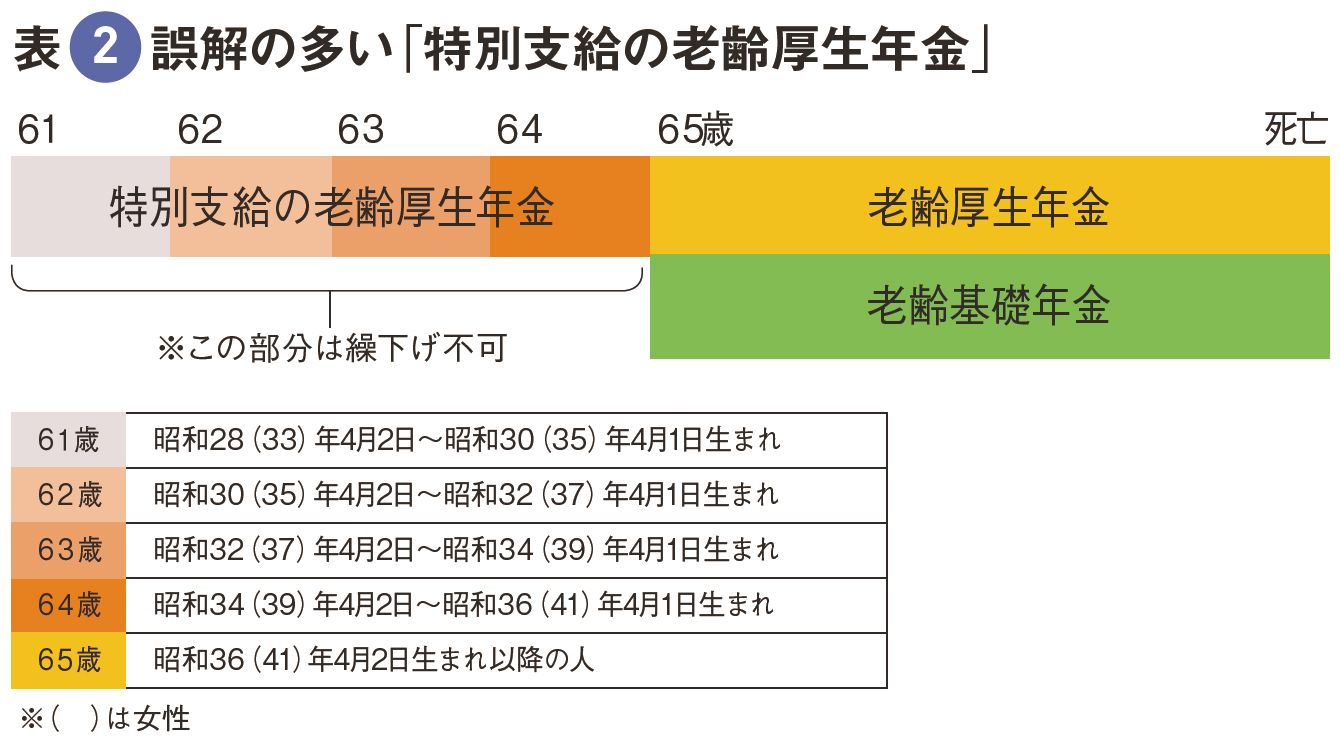

昭和61年の改正で支給開始年齢が60歳から65歳へと大きく変わった年金制度。男性の場合、昭和36年(女性は41年)4月2日以降に生まれた人から65歳支給開始となる。

現在は移行期であるため、生まれた年により支給開始年齢は異なるが(表2参照)、65歳前に「特別支給の老齢厚生年金」というものが支給される。この「特別支給の老齢厚生年金」を誤解している人が多いと渋谷さんは言う。

「年金は最低1年、最長5年(1年以上であれば月単位で可)繰下げて支給を遅らせることができます。5年繰下げると42%も増額されるので有利というのはみなさんご存じでしょう。しかし、65歳以前に支給される『特別支給の老齢厚生年金』は繰下げの対象外。受給するという選択肢しかありません」

「特別支給の老齢厚生年金」は制度上「老齢厚生年金」とは別な年金と区別することが必要だ。ちなみに繰下げる場合は「老齢厚生年金」「老齢基礎年金」のどちらか一方だけでも両方でも可能だが、繰上げ(早く受給すること。その代わり減額される)の場合は両方ともになるので注意したい。

「繰下げのほうが有利ですが、主婦にとって老齢厚生年金の繰下げは、あまり意味がありません。多くの場合、夫がやがて先に死亡し、夫の死後妻に支給されることとなる遺族厚生年金と妻自身の老齢厚生年金は相殺されるからです。専業主婦で大事なのは老齢基礎年金部分。夫の死後に遺族厚生年金と相殺されることはないので、この基礎年金部分は繰下げたほうがいい」

サラリーマンの年金制度は夫婦単位で設計されているので、夫と妻が自分の年金だけを把握するのではなく、夫婦一体として相談しながら考えるべきだと渋谷さんは言う。

繰下げが有利と書いたのは、例えば70歳まで繰下げた場合、82歳より長生きすれば65歳から受給したよりも累計額が多くなるということ。逆に、75歳までに死亡すれば65歳から受給するよりも60歳から繰上げ受給したほうが累計額は多い。しかし、いつ死ぬのかは誰にもわからない。

「あまり長生きすると貯金はなくなりますが、年金の権利はなくなりません。年金は老後生活のベースになるので、早くもらって額が少なくなるよりは、働けるうちは働き、少し我慢しても繰下げて受給額をある程度多くしたほうが、将来、介護施設に入居するときなどの選択肢も広がります」

▼税金

最後に税金関係の申告について。退職金にかかる所得税や住民税は会社から支払われる段階で源泉徴収されるので、一般的に確定申告の必要はないが、定年後、再就職せず個人事業主として働くなどして一定の所得を得た場合は、自分で確定申告をする必要がある。確定申告をすれば、自動的に市区町村へ申告内容が伝わるので住民税の申告は提出しなくてもよく、また国民健康保険の保険料も申告した所得で決まる。

「源泉徴収のサラリーマンには無縁だった確定申告は煩わしいものですが、納税は国民の義務。確定申告をすることによって、納めすぎていた税金が戻ってくる場合も少なくないので、面倒くさがらずに取り組んでください」

▼してはいけないこと

定年後の手続きでやってはいけないことがあると渋谷さんは警告する。

「再就職するつもりなのに年金を繰上げ受給すると、再就職先の給与次第では年金が大きく減額されてしまいます。また、年金を繰上げ受給しつつ、失業保険も受給しようとすると、年金が支給されなかったり、減額されたり、二重三重の損を招くことになります」

有利なほうを選択するのは大切だが、欲張りすぎると、かえって損することになるから気をつけたい。

----------

社会保険労務士

1957年生まれ。明治大学卒業。2001年、渋谷社会保険労務士事務所設立。著書に『ケース別 サラリーマン夫婦の年金がわかる本』ほか。

----------

(フリー編集者 遠藤 成 写真=iStock.com)

外部リンク

この記事に関連するニュース

-

定年が70歳でも、60歳になったら「年金」をもらいながら働くことはできますか?

ファイナンシャルフィールド / 2024年4月25日 9時30分

-

年金を繰下げして年金受給額をアップさせたいです。平均寿命も延びているし、健康面に心配がなければ問題ないですよね?

ファイナンシャルフィールド / 2024年4月19日 5時20分

-

今年定年退職します。再就職先が決まらない場合、しなくてはいけない手続きは何かありますか?

ファイナンシャルフィールド / 2024年4月10日 23時0分

-

年金は“繰り上げて”受け取るつもりです…年収700万円の定年直前59歳サラリーマン、受給額を減らしてでも「繰上げ受給」を検討するワケ【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月5日 11時15分

-

62歳、突然解雇になりました。年金と失業保険は同時に受けられますか? 終活世代の就活実状 その2

ファイナンシャルフィールド / 2024年3月29日 23時0分

ランキング

-

1【解説】円安どこまで進む? 深刻…家計にも影響、為替介入の可能性は

日テレNEWS NNN / 2024年4月25日 20時5分

-

2なぜ歯磨き粉はミント味? ヒット商品の誕生には「無駄」が必要なワケ

ITmedia ビジネスオンライン / 2024年4月26日 8時0分

-

3英郵便局の冤罪事件、会計システム原因の富士通社長「申し訳ない」と謝罪…1月にドラマ化され批判強まる

読売新聞 / 2024年4月25日 23時0分

-

4濃口醤油と淡口醤油、塩分が高いのはどっち?…醤油の「色の濃さ」と「味の濃さ」の知られざる関係

プレジデントオンライン / 2024年4月26日 8時15分

-

5突然現場に現れて「良案」を言い出す上司の弊害 「気になったら即座に直したい」欲求への抗い方

東洋経済オンライン / 2024年4月26日 8時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください