家を買うだけで国から30万円もらう方法

プレジデントオンライン / 2019年1月1日 11時15分

※本稿は、「プレジデント」(2017年6月12日号)の掲載記事を再編集したものです。

▼国の補助金申請で手に入る省エネリフォーム代は215万円(※)

■リフォームのコストを、少しでも下げるには?

「マイホームをリフォームしたい」「親の住む実家にガタがきているので改修を考えている」など、リフォームに興味を持つ人は多いでしょう。これからリフォームするなら、“省エネ”を意識した改修がおすすめです。

家のリフォームというと、間取りの変更や耐震補強、古びた部分の補修が通常ですが、省エネにつながる改修をすることで、建物の寿命を数十年単位で延ばすこともできます。さらには、月々の光熱費も減らせるのが嬉しいところ。

ただ、こうした改修には、それなりにコストがかかります。たとえば、家中に断熱材を入れる場合、何百万円もの出費を覚悟しなければなりません。エコ仕様の給湯器を設置するだけでも、30万~60万円は飛んでいくでしょう。

そんなとき頼れるのが、国からの補助金です。そもそも、日本には新築住宅を好む文化がありますが、今は中古住宅が余り、空き家の急増が社会問題化しています。今後は質の良い中古住宅を増やし、在庫を市場に流通させようというのが政府の方針。その一環として、中古住宅を省エネ化し、品質を向上させるリフォームには、補助金が出る制度が用意されています。

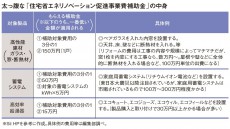

なかでも太っ腹な金額を補助してくれるのが「住宅省エネリノベーション促進事業費補助金」。経済産業省管轄で、取り仕切るのは、一般社団法人環境共創イニシアチブ(Sii)という団体。Siiが定める条件を満たす製品を用いて中古住宅を改修すれば、補助金が出るシステムです。具体的な対象は3カテゴリー。まず、壁や床、天井に断熱材を入れる、窓を二重ガラスにするなどの「高性能建材」では、補助対象費用(製品代金+工事費用)の3分の1以内で、最大1戸150万円の補助金が受けられます。エコキュート、エコジョーズなど「高効率給湯器」を導入すれば、同様に費用の3分の1以内、最大15万円の補助。家庭用蓄電池など「蓄電システム」では、1時間あたりの発電量に対して5万円、費用の3分の1もしくは50万円のうち安いほうが適用。

(※)高性能建材、高効率給湯器、蓄電システムの対象工事をすべて行った場合の、最大額。

そのほか、「長期優良リフォーム補助金」では、耐震性・省エネルギー性に優れた「長期優良住宅」にリフォームすれば、最大250万円受け取ることができます。長期優良住宅の認定条件は、劣化しづらい構造躯体になっていることなど複数あって多少ハードルが高いですが、その分資産価値が落ちづらく、将来的に転売しやすくなる可能性もあるため、検討する価値はあるでしょう。「住宅ストック循環支援事業補助金」は若年層の中古住宅購入を促進する制度。40歳未満で中古住宅を購入し、耐震改修などのリフォームをすると、最大65万円の補助金が出ます。

なお、これらの補助金は、申請者が個人か法人か、住宅が戸建てか集合住宅かなどによって、満たすべき条件が細かく定められています。基本的にリフォーム事業者を通して申請するので、補助金に詳しい業者を選ぶのも重要です。

▼住宅購入時「すまい給付金」の申請でもらえるお金は30万円(※)

■家を買うとき、少しでも出費を減らす補助はある?

消費税は3年前8%に、2019年には10%に引き上げられる予定。増税で住宅に対する消費が冷え込まないよう、国が実施しているのが「すまい給付金」です。一定年収以下の人が家を買う場合に、補助金が出る制度で、住宅は新築・中古を問いません。

消費税増税を背景につくられたので、消費税率によって年収と補助金の上限は変わります。消費税率8%のときは、年収の目安が510万円以下の人を対象として、最大30万円。10%のときは、年収の目安が775万円以下の人に、最大50万円給付。年収の目安は扶養家族の有無で異なりますが、自分が該当するか、いくら給付を受けられるかは、国土交通省のHPでシミュレーションできます。

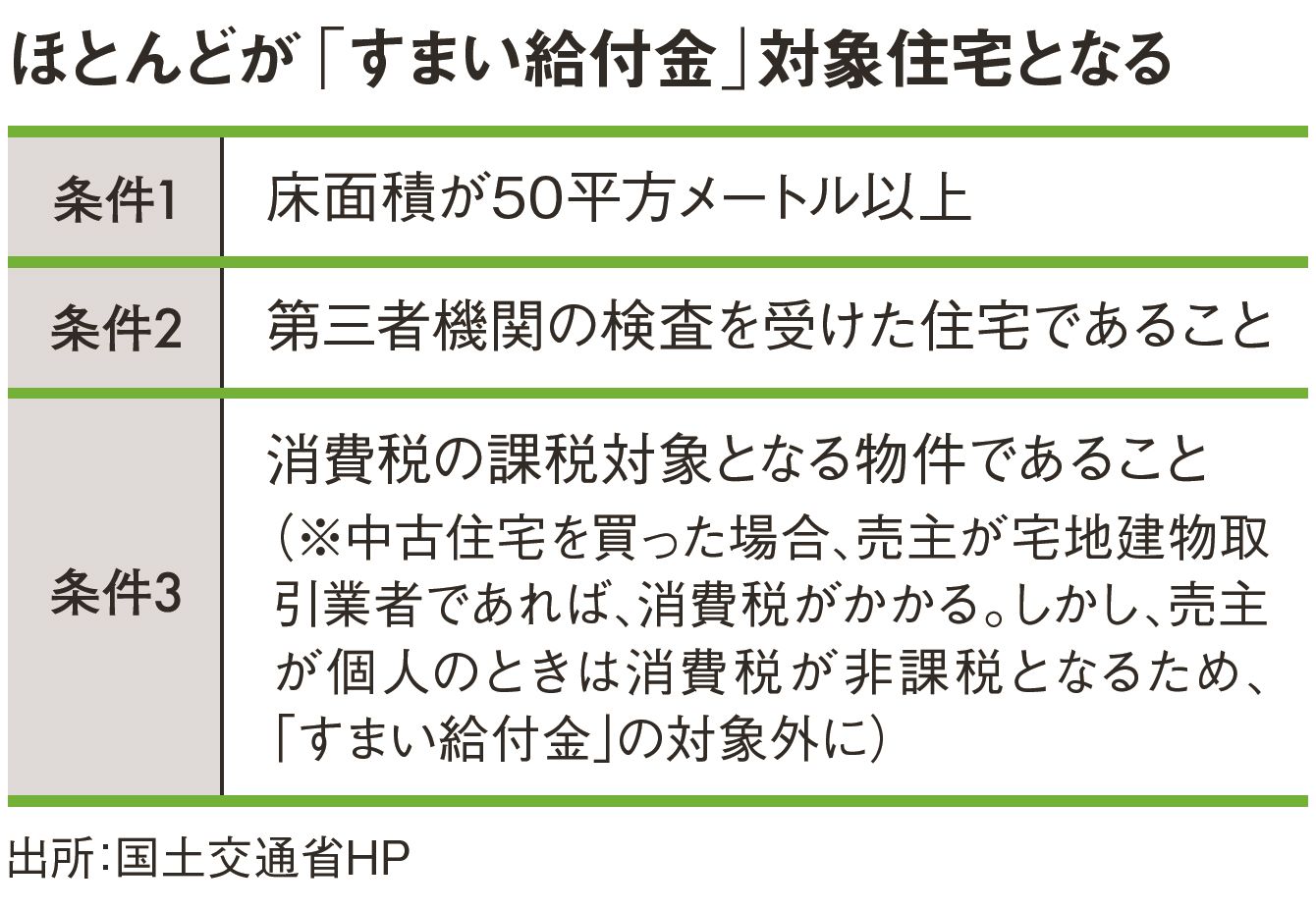

給付対象となる住宅の条件は「床面積が50平方メートル以上」「第三者機関の検査を受けている」「消費税課税対象」の3つ。住宅の補助金は物件条件が厳しいものが多いのですが、すまい給付金は比較的多くの物件が対象になるのが魅力だといえます。

ただし、住宅ローンを組まずに現金で家を買う場合、50歳未満の人は給付対象外です。

住宅の引き渡しから1年3カ月以内は申請できますので、該当する方はお忘れなく。

(※)消費税率8%のときは、年収の目安が510万円以下の人。

▼フラット35を選べば、払わなくていいお金が800万円(※)

■金利が低いいま、住宅ローンはどれを選ぶ?

超低金利時代、住宅ローンの金利は今後上がることはあっても、下がる可能性はほぼありません。新規で借りたり、借り換えたりするなら「長期固定金利」がベター。

長期固定金利といえば、公的な住宅ローン「フラット35」が代表格です。金融機関より金利が低いうえ、ほかにはないメリットがいくつかあります。そのひとつが、住宅ローンを返済中に転勤などで途中から人に貸すことになっても、お咎めがないこと。

金融機関の住宅ローンだと返済中に人に貸すのは不可(やむをえない理由の場合、可能なケースもあり)で、通常、残高の一括返済を求められます。できなければ「賃貸ローン」に借り換えることになりますが、こちらは住宅ローンより金利が高く、4%以上もザラ。

今後25年で2000万円を返す予定で、フラット35(金利1.06%・現時点の最低水準)と、賃貸ローン(金利4%)を比較してみましょう。返済総額は賃貸ローンのほうが800万円ほど高くなり、月々の返済も3万円近くアップしてしまいます。

人生、何が起こるかわかりません。将来賃貸に出す可能性がある人もない人も、最初からフラット35にしておけば安心なのです。

金利などの数字は、2017年5月7日現在。

(※)2000万円の残高を25年で返済する場合。賃貸ローンと比べて。

----------

不動産コンサルタント

個人向け不動産コンサルティング会社・さくら事務所会長。マイホーム購入・不動産投資など不動産購入のノウハウを解説。業界・政策への提言も行う。

----------

(不動産コンサルタント 長嶋 修 構成=元山夏香)

外部リンク

この記事に関連するニュース

-

夫「転勤が決まったんだ」妻「えっ⁉」…月収43万円42歳サラリーマン〈夢のマイホーム実現〉の1年後にまさかの辞令「この家、どうする?」

THE GOLD ONLINE(ゴールドオンライン) / 2024年5月15日 7時15分

-

「年収700万円」でフルチェンジした「スイフト」を購入したいです。カーローンを利用する予定ですが、住宅ローンも借りるのは「無謀」でしょうか…?

ファイナンシャルフィールド / 2024年4月29日 2時0分

-

今年の夏こそ涼しく過ごす…朗報!窓の断熱改修の大型補助金「先進的窓リノベ2024事業」募集開始

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月26日 8時15分

-

団信に落ちた場合の選択肢の一つとしても…金融機関によって金利や事務手数料は違う? 借りる人の条件は?〈フラット35〉に関するQ&A

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月20日 11時15分

-

4月19日は養育費を知る日!ひとり親家庭を支援する「家や不動産」、4月27日から3日間『ひとり親支援住宅相談会』を開催

PR TIMES / 2024年4月19日 11時45分

ランキング

-

1「株価暴落」引き起こしてしまう意外な"きっかけ" 金融危機のきっかけとなった市場急落のケース

東洋経済オンライン / 2024年5月18日 8時40分

-

2血圧・血糖値・コレステロール値…良くない結果に肩を落とすも「健診の数値は気にしなくていい」ってどういうこと?【有名医師が助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年5月18日 10時0分

-

3「育休1年+時短勤務で昇進もしたい」は正気の沙汰ではない…「子持ち様VS非子持ち様」の対立が起きる根本原因

プレジデントオンライン / 2024年5月18日 6時15分

-

4消えゆく「回転レストラン」…80年代には全国50店→再開発・老朽化で数店舗に

読売新聞 / 2024年5月18日 15時0分

-

5庶民は買えない!?マンション高騰は続くのか? 今後のインフレで日本の不動産はどうなるのか

東洋経済オンライン / 2024年5月17日 19時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください