年金で得する人が知っている3つの豆知識

プレジデントオンライン / 2019年2月1日 9時15分

図表1:2年分まとめて支払うと1万5650円安くなる(画像=『年金だけでも暮らせます』)

※本稿は、荻原博子『年金だけでも暮らせます』(PHP新書)の一部を再編集したものです。

■まとめ払いで国民年金は安くなる

自営業者など国民年金に加入している方は、どうせ保険料を支払わなくてはならないなら、毎月支払うより、口座振替でまとめて支払ったほうがおトクです。

2018年度の口座振替のまとめ払いについて、割引額を図に整理しています。1年分の保険料をまとめて支払うと、4110円安くなります。さらに、2年分をまとめて支払うと、1万5650円安くなります。1年ごとに支払うより、7430円も安くなります。1年分、2年分のまとまったお金がないという人は、6カ月分をまとめて支払っただけでも、1110円おトクになります。

また、早割(当月末振込)という本来の保険料よりも1カ月早く支払うパターンにすれば50円割引になります。1回早く支払っただけで、同じように月払いしても50円ずつ安くなるのです。

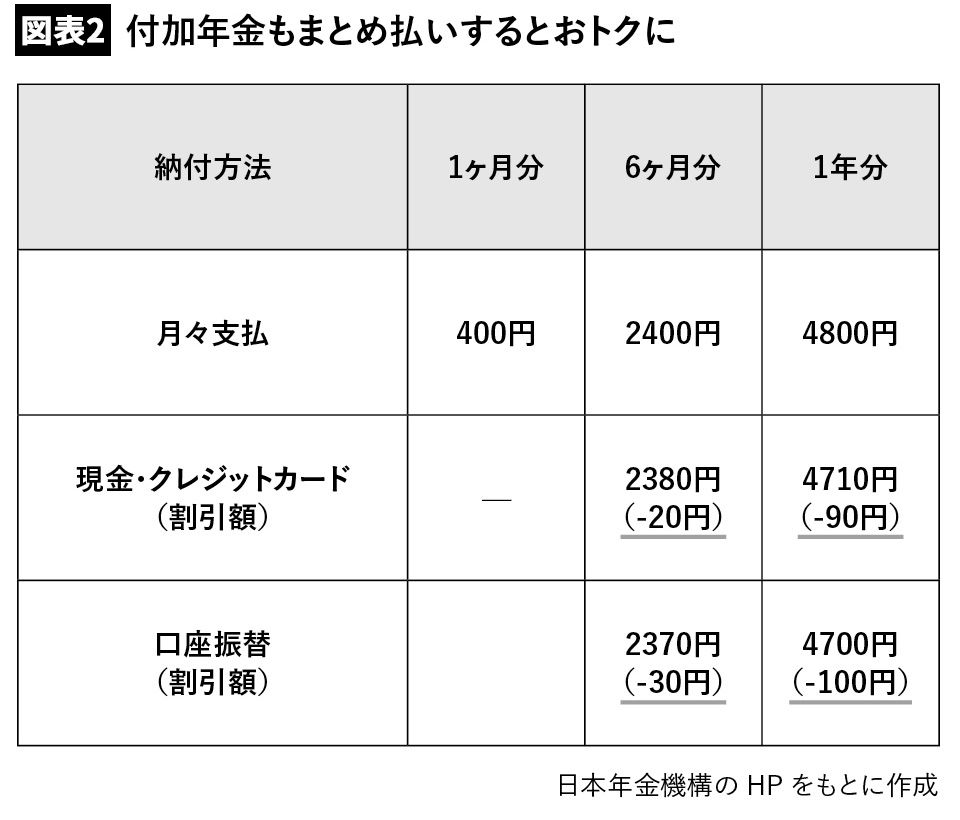

■月額400円の「付加年金」は2年もらえば元が取れる

国民年金は、満額支給されても77万9300円(2018年度)。月約6万5000円と、老後資金としてはかなり心細い。この年金支給額を少しでも増やしたいなら、付加保険料をプラスするといいでしょう。

付加年金とは、国民年金の保険料に月額400円を上乗せして支払う年金のこと。国民年金基金に加入している方は納めることができませんが、付加年金を払っておくと、将来もらう「老齢基礎年金」に「200円×付加保険料納付月数」の付加年金額がプラスされます。

例えば、10年間、月400円の付加保険料を支払ったとします。すると400円×12カ月×10で、累計で4万8000円を支払うのですが、そうすると、老後にもらう年金額が200円×12カ月×10年で、年額2万4000円増えます。

これだけだと、4万8000円を支払って2万4000円だけかと思うかもしれませんが、年金は死ぬまで毎年もらえます。つまり、2年経つとあわせて4万8000円もらえることになるので支払った保険料が回収され、10年経つと、24万円ですから19万2000円おトクになり、20年経つと43万2000円、30年経てば67万2000円おトクということになります。

この付加年金をよりおトクにするのが、付加年金のまとめ払い。下の図のように、口座振替で1年払いにすると、100円引きになります。

付加年金のデメリットは、物価上昇に弱いこと。通常の公的年金は、物価が上がればそれに応じて支給額も上がりますが、付加年金の場合は、10年後も20年後も支給額は変わりません。極端な話、20年後ラーメンが1杯1万円になっていたら、年2万4000円もらっても、ラーメン2杯半分にしかならないということ。

ただ、将来はどうなっているのか誰にも予想ができないので、月400円くらいなら、支払っておいてもいいかもしれません。

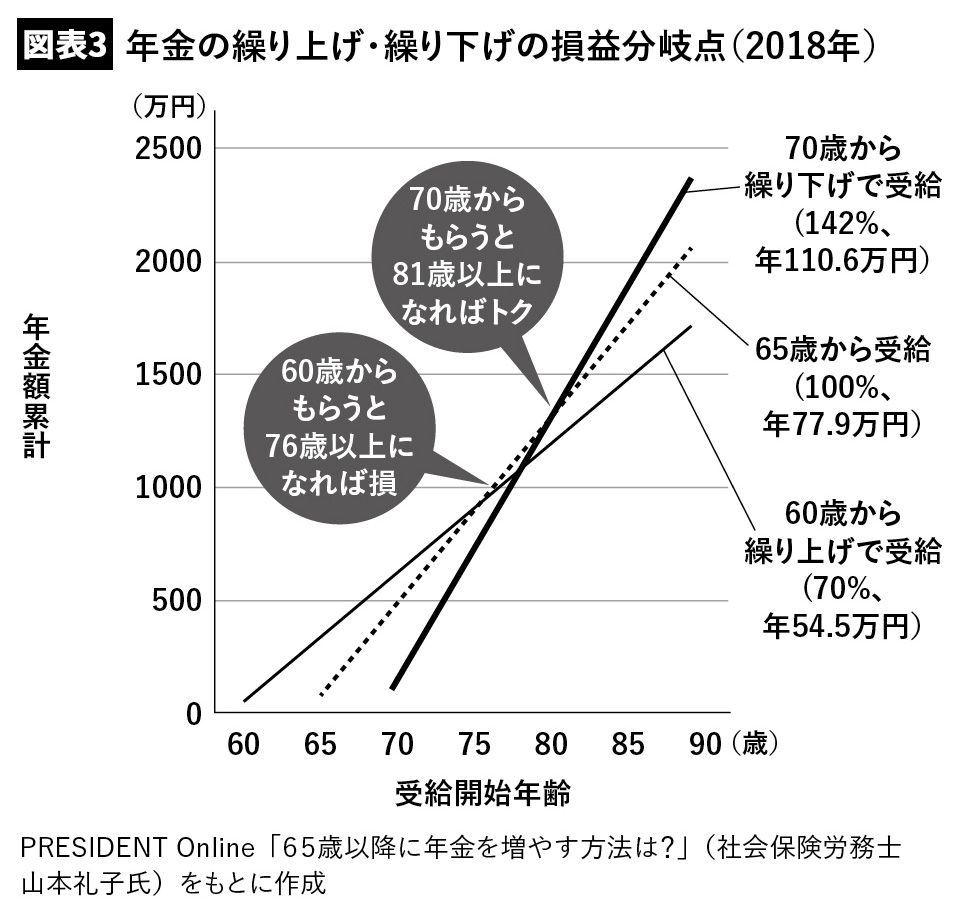

■「繰り上げ受給」と「繰り下げ受給」どっちが得か

年金は、基本的には65歳から支給されますが、希望すれば、60歳から70歳のあいだなら、好きなタイミングでもらい始めることができます。

65歳より早くもらい始めることを「繰り上げ受給」といい、65歳より後にもらい始めることを「繰り下げ受給」といいます。65歳よりも早くもらい始める「繰り上げ受給」では、1カ月早まるごとに年金額が0.5%減額されます。

例えば60歳からもらい始めると、0.5%×12カ月×5年で65歳からもらい始めるよりも30%支給額が減ります。65歳で10万円の年金をもらえる人だとすれば、60歳でもらい始めると月7万円に支給額が減るということです。

この場合の損益分岐点は、76歳。30%の減額は一生続くので、75歳までに死ぬと、60歳からもらい始めたほうがよかったことなり、76歳より長く生きれば、65歳からもらったほうがよかったということになります。

65歳より後にもらい始める「繰り下げ受給」では、1カ月遅くなるごとに年金額が0.7%ずつ加算されます。例えば、70歳からもらい始めると、0.7%×12カ月×5年で42%支給額が増えます。65歳で月10万円もらう人なら、70歳まで支給を遅らせると、70歳から月14万2000円の年金をもらえます。

この場合の損益分岐点は、81歳。80歳までに死ぬと、65歳からもらい始めたほうがよかったとになり、81歳以上生きれば、70歳からもらったほうがよかったことになります。

■健康に動ける「健康寿命」も考慮すべき

もちろん、人の寿命は誰にもわかりません。また、「平均寿命」だけでなく、「健康寿命」も考慮したほうがいいでしょう。「健康寿命」は、身体に支障がなく、健康に動ける平均的な年齢、男性72.14歳、女性74.79歳(厚生労働省・平成28年)。ですから、額は少なくても遊べるうちに年金が欲しいという人は、支給開始年齢を早めるという選択も考えられます。

けれども、これからは「人生100年時代」。あまり早くからもらってしまうと、少額しかもらえないので長生きしたらお金が足りなくなってしまうかもしれません。それが心配なら、働き続けられるうちは働いて、年金はそれ以降にもらうという選択もいいでしょう。

■「繰り下げ」と「繰り上げ」の二刀流も

自営業者の年金は、「老齢基礎年金」だけですが、サラリーマンや公務員の年金は「老齢基礎年金」と「老齢厚生年金」の2階建てになっています。

この老齢基礎年金と老齢厚生年金は、それぞれ別々に「繰り下げ受給」ができます。老齢厚生年金は65歳からもらい始めるけれど、老齢基礎年金は70歳からもらい始めるということができるのです。

例えば、老齢基礎年金部分が月5万円、老齢厚生年金部分が10万円だったとすると、65歳からは老齢基礎年金の5万円をもらい始め、老齢厚生年金は70歳からもらうというチョイスができるということです。

この場合、65歳時点で10万円だった老齢厚生年金は、70歳まで受給開始を延ばしたことで14万2000円もらえるようになっています。つまり、65歳から70歳までの年金は月5万円ですが、70歳以降は19万2000円の年金がもらえるということです。

逆に、65歳から10万円の老齢厚生年金をもらい始め、5万円の老齢基礎年金は70歳まで受給を延ばして7万1000円もらうということもできます。この場合、65歳から70歳までは年金10万円、70歳以降は年金が17万1000円という受け取り方もできるということです。

一律に65歳からもらうのではなく、ライフスタイルに合わせて、どのタイミングでもらい始めるか決めるといいでしょう。

----------

経済ジャーナリスト

1954年、長野県生まれ。大学卒業後、経済事務所勤務を経て独立。経済の仕組みを生活に根ざして解説する、家計経済のパイオニアとして活躍。最新刊は『年金だけでも暮らせます』(PHP新書)など多数。

----------

(経済ジャーナリスト 荻原 博子)

外部リンク

この記事に関連するニュース

-

今年64歳になる男です。年金はもらわないで、70歳まで厚生年金に入って働くつもりです。繰り下げで増額しますか?

オールアバウト / 2024年4月28日 18時30分

-

定年が70歳でも、60歳になったら「年金」をもらいながら働くことはできますか?

ファイナンシャルフィールド / 2024年4月25日 9時30分

-

そろそろ俺も年金もらうか…満を持して向かった年金事務所で知らされた〈年金200万円もらい忘れ〉の事実に70歳・元サラリーマン、驚愕「う、うそだろ」【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月22日 11時15分

-

年金受給額を増やす“おトクな制度”だが、利用者はわずか「1.2%」という現実…お金のプロが「年金繰り下げ受給」を激推しするワケ

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月13日 11時15分

-

知らなかった…年金見込額「月13万円」で老後が不安な59歳男性「月400円」で年金受給額を増やせる“錬金術”に歓喜【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月12日 11時15分

ランキング

-

1【参加募集告知】 『不思議の国のアリス』の世界観を香りで感じるハンドクリーム作り

Digital PR Platform / 2024年5月1日 11時5分

-

2観光業で働く人のためにも「GWは廃止すべき」 こう提言しても、何も変わらなかった理由

ITmedia ビジネスオンライン / 2024年5月1日 6時40分

-

3「テーマパーク化した大学」を経たZ世代の不都合 先生と生徒が共犯でうみだす「いい子症候群」

東洋経済オンライン / 2024年5月1日 12時0分

-

4今後の為替相場は…“介入でも円安の流れを変えるのは難しい”見方広がる

日テレNEWS NNN / 2024年4月30日 22時15分

-

5テスラ、突然の充電器部門閉鎖 自動車業界に動揺

ロイター / 2024年5月1日 10時5分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください