「中国の急成長」は大して参考になる物ではない

プレジデントオンライン / 2019年12月4日 9時15分

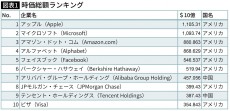

時価総額ランキング(2019年10月末時点)各種データを基に編集部作成

■応仁の乱の頃よりも日本の治安は良くなった

テンセントは1998年に創業してからの20年間、猛烈な勢いで成長し、時価総額は世界第9位(2019年10月末現在)にまで躍進しました。同じ時期、日本経済は「失われた20年」と称され、完全に停滞しているといわれてきました。実際にその通りです。

それなら日本経済や日本企業は、テンセントに何を学べば停滞から脱することができるのか? 『テンセント 知られざる中国デジタル革命トップランナーの全貌』(プレジデント社)を読めば、そんな教訓を得たくなるかもしれません。

しかし、私がいつも強調しているのは、「高度成長期の後の一定期間の停滞は必然」ということです。

人間は、ある2時点間の変化率でしか、物事を評価できません。ある時点とある時点との比較で、伸びたとか停滞しているとか言っているだけです。したがって物事の評価は、2つの時点をどう取るかによって大きく変わります。

「日本の治安も良くなったよな、応仁の乱の頃に比べると」という言い方が、成り立つわけです。そんな話をする人はもちろんいませんが、起点と終点をどこに取るかによって、すべての価値判断が決まるわけです。

何をもってピークとするかによりますけれども、かりにバブル期をピークとするならば、日本経済はずっと停滞しています。バブル期を起点に取り、現在を終点に取れば、そういう結論です。

かたや中国経済は、この20年で急成長しました。なぜなら、それ以前がどうしようもなく低迷していたからです。皆が人民服を着て、交通手段は自転車で、人民公社の管理の下で産業の生産性は伸びなかった。

しかし、その後の20年、人口がものすごく多く、そこそこやる気のある国民がそろっていて教育の平均的水準も高いなど、さまざまな条件が備わったために、ここまで成長したのです。

■今の時代が当たり前と思うのがまともな経営者

日本も中国も、かつてイギリスやアメリカも経験した急激な成長は、低い起点と高い終点を2時点に取って比較しているための評価です。では、日本がもう一度高度経済成長するために、最もありうる手段は何か? 極論すれば、もう一度戦争をすることです。

しかも日本国内の実質的な富が大きく破壊されるような戦争を経験することです。日本が備えている基礎的な条件を考えると、そのあとは間違いなく高度経済成長する。しかし、誰がそれを望むでしょうか。

急激な成長というのは、人間でいえば青春期みたいなものです。訪れる年齢は異なるかもしれませんが、どんな人の一生にも5年、長くても10年、やってくる時代です。その時代が異常なのであって、日本経済でいえば、そうではない今が通常です。バブルから現在を見れば停滞でも、今が真っ当で正しい時代だと考えれば、まともな経営者には「閉塞感だの、右肩下がりだの」と嘆いている暇はないはずです。

■「日本企業」という主語はもうやめよう

面白いのは、「日本企業」と国の名前を冠して、ある種の経営モデルみたいなものを議論しているのは、世界中で日本だけだということです。外国人には、非常に奇異に思えるようです。BMWやシーメンスは、ドイツ国籍の企業ですが、「ドイツ企業」ではありません。それぞれに異なった固有の経営をしています。ドイツ的な雇用慣行や法規制はあるけれども、「ドイツ企業」や「ドイツ企業的経営」という概念は存在しないのです。

皆が大きな帆を掲げて同じ方向へ進んでいる高度成長期には、「日本的な経営」という何らかの共通点があったかもしれません。しかし、今はみんなバラバラです。新日鉄もメルカリも日本の企業なのに、「日本的経営だ」と一括りに論じても意味がありません。「日本企業」「日本的経営」「日本企業の競争力」といった主語の使い方や問題の立て方は、もうやめるべきです。

今の日本では、個々の経営力が問われています。現に、失われた20年や30年などとひと口に括る時期からでも、伸びている会社や稼ぐ会社は出てきています。独自性をもって、日本はもとより世界に対しても価値を発揮できている会社が、たくさんあるのです。

社会的な発言力のある層や経営を担っている層は、いまだ「高度成長期体質」なのかもしれません。統計資料を見れば成熟期に入って久しいことがわかるのに、切り替えができない。高度成長期を経営者として肌で経験してはいないくせに、何か申し送られているのか、それとも身体に染みついてしまっているのでしょうか。

■7年前の記事を読めば、物事の本質が見えてくる

それほど過去を振り返りたいなら、私は「逆タイムマシン経営」を勧めます。孫正義さんの唱える「タイムマシン経営」は、アメリカで成功したビジネスモデルを日本で展開して、大きな利益を得る経営手法のことです。私が言う「逆タイムマシン経営」は、情報とのつきあい方です。簡単に言えば、「新聞雑誌は7年寝かせてから読め」という話です。

メディアが流す情報には、本質のほかに、同時代のノイズがたっぷり詰まっています。たとえばインターネットというものが登場したとき、メディアは「インターネットは隕石だ。すべてが変わる」と主張しました。

曰(いわ)く「2020年には、通勤という行為がなくなっている。すべての小売店はデジタル化している」。現実には、いまだに満員電車が走っているし、小売店も健在です。こうした論説は、インターネットを過大評価していたことがわかります。

情報というものは、寝かせることでノイズを落とすことができます。過去のアーカイブを見れば、本当の論理が見えるし、人間が持つ同時代のバイアスもわかる。そこで私は、ひとつの時間的な目安として「7年前の記事を読みましょう」と提唱しているわけです。

■中国企業は味方でもあるし、脅威でもある

本書『テンセント』を手に取る人の中には、「日本にとって、テンセントは脅威かどうか」が気になる人もいるでしょう。しかし彼らは、こちらに向けてミサイルを撃ってくるわけではありません。

日本の企業にとって脅威かどうかという問いに対しては、「ある企業にとっては脅威だろうし、別の企業にとってはいい会社だろう」と答えるしかありません。たとえば製菓会社のUHA味覚糖にとって、アリババほどいい会社はないでしょう。中国でマーケティングや販売を行うリソースをもたない同社が、アリババのプラットフォーム上に店舗を開いただけで、中国の地方や農村でキャンディーがどんどん売れているからです。

■「GAFA」「BATH」という括り方が無意味な理由

同じような意味で、世間はテンセントとアリババに検索エンジンのバイドゥと通信機器メーカーのファーウェイを含めて「BATH」と名付け、アメリカの「GAFA」とどっちが勝つか、といった捉え方をします。「グローバル・メガ・プラットフォーマー」といった言葉を使って、括りたがるからです。

無料でダウンロードできるので、グーグルとアップルとフェイスブックとアマゾンがアメリカ証券取引委員会に出している有価証券報告書を、一度読んでみてください。4社の商売の実態をみれば、まったく質の違う企業だとわかります。

私はいつも言うのですが、GAFAと一括りにするのは、JR東海とクロネコヤマトとトヨタと俳優のジェイソン・ステイサムをひっくるめて「トランスポーター」と呼ぶようなものです。共通点は、運ぶことだけ。

そこから何かを学べと言われるのは、「トヨタからかんばん方式を学べばいいんですか? それとも、ジェイソン・ステイサムみたいな格好いい男になればいいんですか?」と困ってしまうのに近いと思います。

価値判断をするときには、基準をどこに置くかが大切です。いたずらに中国を脅威に感じる必要はない。経営者の方々に申し上げたい。日本経済の停滞を嘆く暇があったら、もっと儲かる、価値がある商売をみずからつくって動かすほうがいい。顧客が喜ぶだけでなく、雇用もできるし、給料も払えるし、税金も払って社会貢献もできる。結果として株価も上がり時価総額も増える。経済停滞からの脱却は、そうした一つひとつのミクロな成果の集積としてしかありえません。

----------

一橋大学大学院 国際企業戦略研究科教授

1964年生まれ。92年、一橋大学大学院商学研究科博士課程単位取得退学。一橋大学商学部助教授、同イノベーション研究センター助教授などを経て現職。『ストーリーとしての競争戦略』『すべては「好き嫌い」から始まる』など著書多数。

----------

(一橋大学大学院 国際企業戦略研究科教授 楠木 建 構成=石井 謙一郎)

外部リンク

この記事に関連するニュース

-

中国IT巨頭テンセントがトヨタとの戦略提携を発表、B2Bシフトの総仕上げとなるか

Record China / 2024年5月8日 7時30分

-

日本の「半導体業界復活」に絶対的に必要な3つ 補助金付は企業を弱体化させるだけだ

東洋経済オンライン / 2024年4月28日 10時10分

-

アリババ創業者が「改革の継続と加速」訴える真意 事業6分割から1年、短期的成果見えず株価低迷

東洋経済オンライン / 2024年4月25日 8時10分

-

大日本印刷株式会社(7912)に対する株主提案について

PR TIMES / 2024年4月19日 17時40分

-

中国のIT企業、「AI+」を積極的に導入、発展の新原動力に―国営メディア

Record China / 2024年4月14日 9時0分

ランキング

-

1「日本国債」の紙くず化がとまらない…雪だるま式「借金地獄」から日本が抜け出せない根本原因【経済のプロが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年5月11日 11時15分

-

2コーヒー豆高騰の背景に…中国でブーム“悪魔のフルーツ”、ピザや火鍋にも【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年5月10日 21時10分

-

3朝ドラ登場の食堂モデル、岐阜の五平餅店が閉店へ…「寂しい」全国から名残惜しむファン足運ぶ

読売新聞 / 2024年5月10日 15時8分

-

4ヨーカドーの跡地が「世界最大級の無印良品」に…過疎地の商業モールを復活させた「社会的品揃え」の魅力

プレジデントオンライン / 2024年5月11日 9時15分

-

5【閉園騒動から再出発】「ラブライブ!聖地」水族館、新社長が語った苦悩「従業員は大量解雇」「マイナスからのスタートです」

NEWSポストセブン / 2024年5月10日 19時20分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください