コロナ禍でウソがばれた「アベノミクス」という大失敗

プレジデントオンライン / 2020年3月12日 15時15分

※写真はイメージです - 写真=iStock.com/imagean

■アベノミクスからの「消費増税+新型コロナ」で日本経済は瀕死の状態

新型コロナウイルスが日本経済に深刻な影響を及ぼしつつあります。感染の広がりがいつ抑え込まれるかまったく不透明な中、どこまで経済が落ち込むかが心配です。

景気指標はどんどん落ち込んでいます。

私は経営コンサルタントとして、顧客企業に対して、ふだんよりかなり多めの「手元流動性」を持っておくようアドバイスしています。手元流動性は、自身でコントロールできる現預金などの資金のこと。ふつう大企業は月商の1カ月分、中堅企業は1.2~1.5カ月分、中小企業は1.7カ月分くらい持っていれば資金繰りに問題ないと言えます。

しかし、先行きが不透明なため、今は通常よりかなり多めに確保しておいたほうがいいと考え、そう伝えています。企業にも万が一に備えてという緊迫した空気を感じます。

経済学では「ショック」という言葉を、「不連続な断絶」が起こった時に使います。1970年代の「オイルショック」や2008年の「リーマンショック」がよく知られていますが、2020年はまさに「コロナウイルスショック」という状況になってしまいそうです。

■急激に落ち込む景気指標

今、新型コロナウイルスの影響で多くの人が集まるコンサートやイベントが軒並み中止・延期となっています。明らかに経済にマイナスです。ただ、ここで大事なのは、日本経済はその前から下降気味であったという認識を持つことです。

2019年は景気が徐々に悪化していた中で、10月1日に消費税が10%に上がり、一気に減速感が増していたのです。さらに、そこへ新型コロナがやってきたというのが正しい認識です。

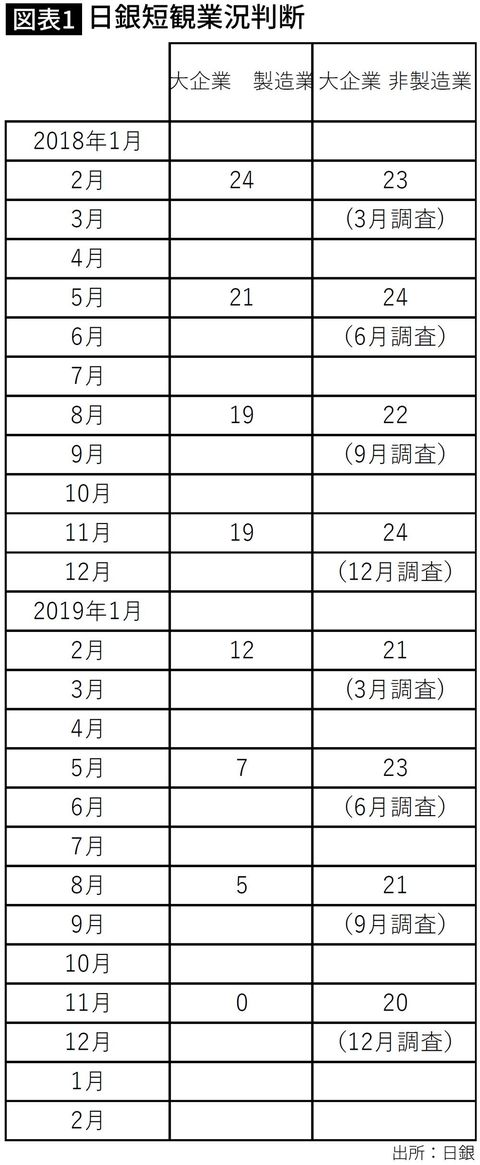

図表1は「日銀短観業況判断」です。これは景気が「良い」と答えた企業から「悪い」と答えた企業の差をパーセントで表したものです。全員が「良い」と答えると「プラス100」、全員が「悪い」と答えると「マイナス100」となります。

その大企業・製造業の数字を見ると、2018年くらいまでは「プラス20」前後でした。「どちらでもない」という答えもあるために、「プラス20」というのは、まずまず良い数字です。それが、2019年の3月調査頃から落ち込み始め、消費税増税前の9月調査では「プラス5」まで落ちていて、増税後の12月調査では「0」です。6年7カ月ぶりの水準まで落ちてしましました。

国全体の経済の規模や伸びを表す国内総生産も、消費税増税後の2019年10~12月の数字は、実額を表す「名目」も、インフレを調整した後の「実質」も大きく落ち込みました。

とくに実質国内総生産は年率でマイナス7.1%というとても大きな落ち込みです。

ここまではある程度想定していたことではありますが、新型コロナ騒動が始まる前から景気は落ち込み始めていたという認識が必要なのです。

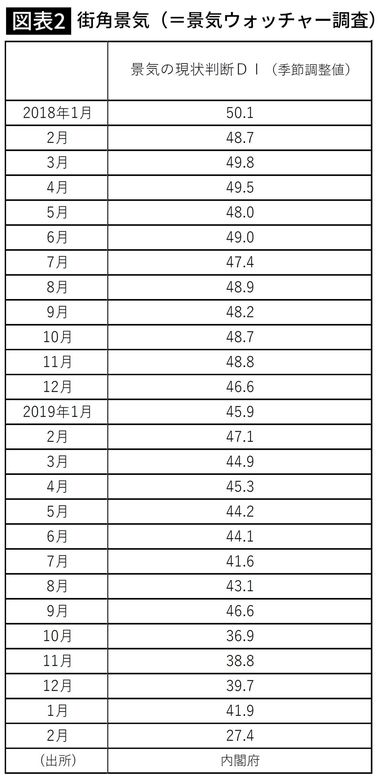

■2020年2月の「街角景気」は東日本大震災以来の低い水準

一部には、未曽有の新型コロナ不況の到来だと言う人もいますが、新型コロナが経済に与えるダメージはどの程度の大きさなのか実態はまだわかりません。そんな中、多くの人を驚かせたのが「街角景気」(図表2参照※)でした。

内閣府が毎月実施している「景気ウォッチャー調査」は、タクシーの運転所、ホテルのフロント係、小売店の店頭の販売員、中小企業経営者など2000人あまりに各地で聞き取り調査をして指数化したものです。

「50」が良いか悪いかの分かれ道ですが、2018年から「50」を切るようになり、2019年にはその数値がさらに落ちていき、10月の消費税増税後は低迷が続いていたのですが、ウイルス騒動発生後の2月25~29日に調査した結果ではそれが一気に14ポイント以上落ち、「27.4」と東日本大震災以来の低い水準となりました。

■株式市場、為替市場も大混乱

新型コロナウイルスが、イタリアをはじめとする欧州や米国にも感染を拡大したことから、世界の株式市場もパニックとなりました。NYダウが2月半ばには2万9000ドルを超えていたのが、3月9日、終値は2013ドル安と過去最大の下げ幅となり、1年2カ月ぶりに2万4000ドルを割り込む水準まで下落しました。

同じ3月9日、為替もそれまでは1ドル110円程度で比較的安定していたのが、一時101円台まで突っ込み、2016年11月以来、約3年4カ月ぶりの円高水準となりました。その後に少し戻すという展開になっています。

欧米などでの新型コロナウイルスの感染拡大から、世界経済への懸念が強まり、比較的安全とされる円が買われていることに加え、米国のさらなる利下げへの期待も、円買いの動きを加速させているようです。円高化は日本経済に痛手となります。

こうした動きに合わせ日経平均株価も2万4000円近くまで上昇していたのが、こちらも一気に1万9000円を切る水準まで急落しました。

こういう状況において、米国の中央銀行であるFRBは政策金利を0.5%緊急利下げし、誘導ゾーンを1.0%から1.25%に下げました。これにともない、10年物の長期金利は1%を切る水準にまで下がり、一時は過去最低の0.3%台にまで下がりました。しかし、それでも市場は動揺を続けました。

■原油価格の下落は米国のシェールオイル産出企業の財務を悪化させる

私を含め多くの人が驚いたのは、日本の株式市場や円ドルの為替市場の動揺だけではありませんでした。新型コロナの影響は原油市場をも揺るがしました。

ドバイ原油は今回のウイルス騒動までは1バレル50ドル前後で比較的安定していましたが、一気に20ドル台まで下落(ニューヨーク原油先物が日本時間9日昼の時間外取引で1バレル29.71ドルを付けた)。2016年以来の低い水準に落ち込みました。

原油価格急落の直接的な原因は石油輸出国機構(OPEC)加盟国とロシアによる追加減産協議の決裂によるものですが、新型コロナ騒動による世界経済への減速懸念も背後にはあります。その後30ドル台に戻してはいますが、このことは、原油に財政の多くを依存するサウジアラビアはじめ中東諸国やロシア、ベネズエラなどの信用不安をあおり、さらに世界経済の減速懸念を強めることとなっています。

また、原油価格の下落は、米国のシェールオイル産出企業の財務内容を悪化させる懸念もあります。これらの案件はなんらかの形で日本経済へのダメージとなるリスクがあります。

■「躊躇せず行動する」と豪語していた日銀は身動きがとれない状態

日本政府は現在、新型コロナ感染拡大を止めることに躍起になっています。また、資金繰りが厳しい企業に対しては、政策金融公庫などを通じての融資や保証の拡充を決めています。

いら立たしいのは、日銀です。いま(3月11日時点)のところ全く動きを見せていません。

これまで、「緊急時には躊躇(ちゅうちょ)せず取りうる行動を取る」と明言していた日銀・黒田東彦総裁ですが、どういうことなのでしょうか。新型コロナ倒産と呼ぶべきニュースが日々聞こえているのに、これ以上、企業を見殺しにするつもりでしょうか。

とはいえ、日銀は繰り出せる策は限られています。考えられるのは、せいぜい「マイナス金利の深掘り」でしょうか。しかし、これは「理論上」は実施可能ですが、どれだけの効果があるかはまったく不明。むしろ、それでなくても収益環境が悪くなっている銀行の収益をさらに悪化させることになりかねません。

3月18日、19日の政策決定会合に注目だが、結局のところ、金融政策で今回の「ショック」を乗り越えるのは無理だと私は考えます。

政府は財政出動などを機動的に行ってほしいものです。繰り返しますが、企業は、保険の意味も含めて、手元流動性を普段より多めに持っておいてください。

----------

小宮コンサルタンツ代表取締役会長CEO

京都大学法学部卒業。米国ダートマス大学タック経営大学院留学、東京銀行などを経て独立。『ビジネスマンのための「発見力」養成講座』など著書多数。

----------

(小宮コンサルタンツ代表取締役会長CEO 小宮 一慶)

外部リンク

この記事に関連するニュース

-

NY市場サマリー(23日)円が対ユーロ・ドルで下落、利回り低下 株続伸

ロイター / 2024年4月24日 7時6分

-

「日銀が利上げ、なのに円安が進んだ…」ローンはどうなる?いまさら聞けない「金融政策」 基本から知りたい、に答えます…経済のあらゆる「モヤモヤ」、記事と音声で

47NEWS / 2024年4月9日 10時30分

-

本当にある怖い原油高の話

トウシル / 2024年4月9日 7時30分

-

インタビュー:ドル155円超えないと介入ない、日銀メッセージも円安の背景=渡辺元財務官

ロイター / 2024年4月4日 13時58分

-

日本株式市場は「上昇する」と予想 ~マーケットの振り返りと見通し【解説:三井住友DSアセットマネジメント・チーフリサーチストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月2日 14時50分

ランキング

-

1【参加募集告知】 『不思議の国のアリス』の世界観を香りで感じるハンドクリーム作り

Digital PR Platform / 2024年5月1日 11時5分

-

2「テーマパーク化した大学」を経たZ世代の不都合 先生と生徒が共犯でうみだす「いい子症候群」

東洋経済オンライン / 2024年5月1日 11時0分

-

3観光業で働く人のためにも「GWは廃止すべき」 こう提言しても、何も変わらなかった理由

ITmedia ビジネスオンライン / 2024年5月1日 6時40分

-

4経営者目線 ジム・ロジャーズ氏「今後1年の間に大暴落」を警告 ワタミ来月40周年

zakzak by夕刊フジ / 2024年5月1日 15時30分

-

5テスラ、突然の充電器部門閉鎖 自動車業界に動揺

ロイター / 2024年5月1日 10時5分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください