「40歳→85歳を試算」不健康な人は健康な人より約5000万円も損をする

プレジデントオンライン / 2020年8月15日 9時15分

※写真はイメージです - 写真=iStock.com/byryo

■不健康な人に比べ、健康な人はいったいいくらトクをするのか

新型コロナ感染拡大によって、われわれを取り巻く環境は一変した。

コロナを想定した「新しい行動様式」は、ソーシャルディスタンスの確保やマスクの着用、手洗いなどの感染対策だけでない。移動や買い物、レジャー・スポーツ、食事、そして、働き方すら、これまで私たちが行っていた日常生活をことごとく否定するものだが、それらはすべて「コロナに感染せず健康体を維持する」ことが目的だ。

コロナショックを受け、また日本人の寿命が延び、働く期間も長くなる中、「健康」の価値がこれまで以上に高まっている。ファーストプライオリティは、なにより健康なのだ。

では、その健康の「経済的価値」はどの程度のものなのか。

健康で長生きすれば、医療費や介護費用もかからない。節約できて、お金も貯まる。長く働くことができ収入を得られる。でも、病気がちであれば、そうはいかない。

健康の良しあしによって、「経済的価値」がどう変化するのか。

■健康体vs現役時代から病気がちvsリタイア後に発症、の3つのケース

今回、購入したばかりのタワーマンションに住む「40歳独身・単身世帯・会社員(営業職)」が85歳で他界するという設定で、45年間の収入や支出の変化、医療費や介護費などについて、3つの「健康度」のケース別に試算してみた。不健康な人に比べ、健康な人はいったいどれほどトクをするのか。

3つのケースに共通する前提条件は以下の通り。

収入:

▼年収800万円(可処分所得590万円)

▼退職一時金 もらう時期と額はケースごとに異なる

▼公的年金 支給開始時期と支給額はケースごとに異なる

支出:

▼生活費月20万円(住居費などを除く、退職後は8割として計算)

▼住宅ローン月額11万7538円、年額141万456円(ボーナス払いなし)。ローンとは別に、固定資産税、火災保険料、共益費・修繕積立金など住居費で年40万円。

▼趣味は旅行。旅行は毎年2回(年間予算15万~50万円)。

▼加入した医療保険(入院日額1万円、手術給付金有、終身払保険料月額約4000円)。

▼家電の買い替え費用など年20万円

▼自宅リフォームに生涯でトータル300万円

▼葬式費用100万円

預貯金:500万円(40歳時点)

■「健康体」40歳の人が85歳まで生きて残ったお金は+711万円

【ケース1】

現役時代に「ほぼ健康体」だった人(大病なし)

85歳で他界時の預貯金→→「+711万円」

日頃から、食事や運動、体調管理には留意している。収入も800万円と高く、貯金の中から800万円を頭金にして、昨年(39歳時)、都内に念願の4800万円のタワマンを購入した。残りの4000万円は35年の住宅ローン(全期間固定金利1.245%、75歳時に返済完了)を組んだ(ケース2、3も同)。旅行が趣味で“おひとり様”を満喫し、生涯独身を貫いた。

収入面は、60歳の定年退職時に退職一時金として2000万円を得て、その後も継続雇用で働き(年収450万円で64歳まで)、65歳の年金受給を機にリタイア。公的年金は、65歳から年額230万円を受給した。

支出面は、基本生活費として定年までは月額約20万円(住居費およびその他の支出を除く)。60歳定年退職後は8割として計算した。スポーツジムは70歳まで続けて体を鍛えた(月1万円)こともあり、一度も大病をしなかった。

だが、70歳以降、さまざまな老化現象が出て、病院での診察(月5000円~1万円)や、在宅で介護サービス(自己負担額年約20万~32万円、下記参照)を受けるようになり、85歳で老衰により死亡した。

85歳で他界した際に残った貯金は711万円。現役時代だけでなく定年退職後にも健康を心掛けた生活をしたことで、結果的にあまり多くの医療費・介護費はかからず、黒字で生涯を閉じたことになる。

70歳以降は在宅で介護サービスを受けると仮定

●70歳以降:医療費月5000円(年額6万円)

要介護1の自己負担限度額1万6765円(1割負担)(年間約20万円)

●75歳以降:医療費月8000円(年額10万円)

要介護2 同上〔1万9705円(1割)(年間約24万円)〕

●80歳以降:医療費月1万円(年額12万円)

要介護3 同上〔2万7048円(1割)(年間約32万円)〕+上乗せサービス(月1万円)

■「病気がちな人」40歳の人が85歳まで生きて残ったお金は-4017万円

【ケース2】

「現役時代から病気がち」な人(55歳脳卒中、75歳認知症)

85歳で他界した時の預貯金→→「-4017万円」

人生の大半が健康体だった【ケース1】とは異なり、こちらは40代から高血圧症を抱えていた。定期的に通院していたものの、55歳で脳卒中を発症してしまう(発症後の年収は2割減で試算)。手術を受け一命はとりとめ、退院後2週間で職場に復帰できたものの、しびれなどの障害が残り、配置転換を余儀なくされ、収入が減少。そして、57歳での早期退職を余儀なくされ、退職一時金は60歳定年退職時の7割にとどまった。

また60歳から公的年金を繰り上げ受給したため、本来の受給額から24%減額された。【ケース1】の退職金や年金に比べ、あきらかに見劣りする額となった。

基本生活費は、退職するまでは月額約20万円(住居費およびその他の支出を除く)。57歳に退職した後は8割として計算した。趣味の旅行は年2回したが、【ケース1】のようにスポーツジムに通わなかった。全体に、体のケアには無頓着だったといえる。

現役時代から持病があったことや運動不足だったことも関係したのか、55歳時の脳卒中に続き、75歳で脳血管性認知症を発症し、85歳で死亡した。40歳から85歳まで、持病の高血圧症を含む治療・投薬などにかかった費用や介護費などは、なんと計1600万円以上に達した(下記参照)。これらは【ケース1】では1円も負担しなくてすんだものだ。

●40歳で「高血圧症」と診断され投薬(40~55歳:157万2000円-①)

40~44歳:34万2000円 b)45~49歳:40万2000円 c)50~55歳:82万8000円 ※1、★1

●55歳で「脳卒中(脳梗塞)」を発症(55~85歳:368万2527円-②)

手術・入院費用:8万2527円(高額療養費適用後)※2、★2

退院後、投薬代・交通費(月1回通院):360万円 ★3

●75歳で「脳血管性認知症」を発症(75~85歳:1089万円-③)

薬物療法(検査および薬代):120万円 ★4

介護費用(在宅介護):969万円 ※3、※4、★5

なお、【ケース2】のみの臨時収入としては、以下のものがあった。

・脳卒中(脳梗塞)を発症した際、健康保険から傷病手当金を6カ月分受給(約160万円)。また入院時に医療保険から給付金を受け取る(約118万円)

・退職後、受給資格期間の延長を行い、傷病手当金受給後に雇用保険の基本手当を受給(約100万円)(自己都合退職)

このような臨時収入があったにもかかわらず、試算の結果、他界した85歳時の預貯金は「-4017万円」。つまり、人生の最終盤は、預貯金などをすべて使い果たし、4000万円超もの赤字状態。他界するずっと前から、生活が破綻していたことになる(67歳から赤字家計に転落)。

脳卒中を含む脳血管疾患はシニアや男性に多い病気のイメージがある。厚生労働省のデータによれば(2019年)、総患者数は111万5000人で全体的には減少傾向だが、30~40代などの若い世代や女性の罹患者が増えている。

脳卒中を発症すると、入院は中長期にわたりやすく、退院後も後遺症をもたらす可能性がある。がんと比較すると、寝たきりや介護が必要となるケースが少なくない点が厄介だ。

もし、現役世代の既婚者が脳卒中を発症すれば、自分だけでなく、妻や子どもなど家族の生活に甚大な影響を与える。独身・単身者であっても、働けなくなり、収入が途絶えれば、ライフプランが大きく変わってしまう。

■「リタイア後に発症」40歳の人が85歳まで生きて残ったお金は-228万円

【ケース3】

「リタイア後に発症」した人(66歳脳卒中、75歳認知症)

85歳で他界した時の預貯金→→「-228万円」

【ケース3】は、【ケース2】と同じように40代から高血圧症の持病を抱え、定期的に通院していたものの、定期的にスポーツジムに通ったり、日頃の食事に気を遣ったりして、体のケアをして症状を抑えていた。そのため、60歳の定年退職後も継続雇用で働くことができ、収入を確保できた。

ただ、残念ながら65歳に年金受給を機にリタイアした翌年、66歳で脳卒中を発症し、【ケース2】と同じく75歳で脳血管性認知症を発症してしまう。85歳で死亡。

【ケース2】同様に、40歳から85歳まで、持病の高血圧症を含む治療・投薬などにかかった費用や介護費などを計算すると、こちらは計1540万円弱だった(下記参照)。【ケース2】より、脳卒中になる年齢が遅かったため、コストも若干少なかったが、やはり【ケース1】では1円も負担しなくてすんだものだ。

▼医療費・介護費 合計(①+②+③):1539万2127円

●40歳で「高血圧症」と診断され投薬(40~65歳:213万9600円-①)

a)40~44歳:34万2000円 b)45~59歳:80万4000円 c)60~65歳:99万3600円 ※1、★1

●66歳で「脳卒中(脳梗塞)」を発症(66~85歳:236万2527円-②)

手術・入院費用8万2527円 ※2、★2

退院後、月1回通院228万円 条件同

●75歳で「脳血管性認知症」を発症(75~85歳:1089万円-③)

薬物療法:120万円 ★4

介護費用(在宅介護):969万円 ※3、※4、★5

【ケース3】でも、脳卒中で入院した時に医療保険から給付金を受け取る(約118万円)などの臨時収入があったが、試算の結果、他界した85歳時の預貯金は「-228万円」。晩年は経済的にギリギリの生活を強いられていたことになる。

■家計破綻の最大の原因は医療費ではなかった。では、何か?

以上の3つのケースを改めて比較してみよう。

85歳で亡くなった時の貯蓄残高は以下の通りだ。

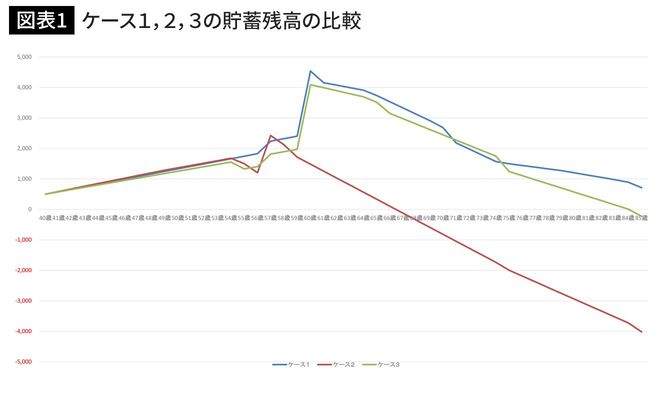

【ケース1】+711万円

【ケース2】-4017万円

【ケース3】-228万円

まず、【ケース1】(ほぼ健康体)と【ケース2】(現役時代から病気がち)を比較してみると、その差は誰が見ても歴然としている(図表1)。

しかし【ケース2】がここまで収支が悪化したのは、医療費の増加だけが原因ではない。たしかに、高血圧のような慢性疾患は、家計にボディーブローのようにじわじわと打撃を与え、脳卒中も降圧薬の服用や定期的な通院が一生続く。

ただ、医療費に関しては、公的保険が適用になれば、かなり負担が軽減されるはずだ。それ以上に大きいのは、病気によって、就労が阻害されたり、収入が減少したりすることである。

【ケース2】の場合、55歳で脳卒中発症後に収入が2割減少した上、早期リタイアを余儀なくされている。健康であれば、65歳の公的年金受給まで継続して働いて収入を得るはずだったのに、それもできない。そして、頼みの綱の公的年金は繰り上げ受給によって、本来の額よりも減額されたことが一生尾を引いた。

その上、75歳時の脳血管性認知症の発症である。認知症といえば、「アルツハイマー型認知症」が最も多く、すぐに思い浮かぶかもしれない。それに次いで多いのが脳血管性認知症で、認知症の20~30%を占める。おもに、脳梗塞や脳出血・くも膜下出血などの脳の血管の病気によって引き起こされ、男性に多い。

「こんなに次々と病気を発症すれば、そんなに長生きできないだろう」と思われるかもしれないが、医療の進歩はすさまじく、ある意味、患者にとっては酷なものだ。この事例のように、低位安定の状態で平均寿命まで長生きすることも決して珍しくない。

【ケース2】は医療費・介護費がかかったのに加え、57歳で早期退職し、年金の繰り上げ支給したため、実入りが【ケース1】より低かった。そのため結果的に、「+711万円」と「-4017万円」という5000万円近い差が生まれてしまった。

■年金受給後の発症でも、住宅ローン返済や介護費用が重荷に……

一方、【ケース3】は、60代後半の公的年金受給後に脳卒中を発病したケースである。85歳で亡くなった時点では、貯蓄残高は約200万円のマイナスとなっているが、キャッシュフロー上では、75歳で脳血管性認知症を発症するまで、貯蓄残高は約1200万円残っている。

やはり、要介護状態になって以降、医療費以外に介護費用がかかるのは、かなり経済的負担が大きいということだ。【ケース2】【ケース3】を見ると、つくづく体をケアし健康を維持することが人生の中で大きな経済的なメリットをもたらしてくれることがわかる。

また、3つのケースにも共通して言えるのは、60歳の定年を過ぎた後、75歳まで住宅ローン返済が残っているというのは厳しいということだ。退職金で完済する方法もあるが、そうなると老後資金が減ってしまう。やはり定年退職までにメドをつけるのがベストだろう。

そして、もし田中さんが、住宅ローンを組む際に、特定疾病保障付き団体信用生命保険に加入していたら……。【ケース2】や【ケース3】のキャッシュフローは、まったく違ったものになっていたはずだ。「特定疾病保障付き」は通常の団体信用生命保険より保険料が割高だが、万が一の備えとして加入しておけば、住宅ローンの残りが0円となるメリットがある。

医療の進歩によって、何らかの疾病を抱えていても、「死なない」(「死ねない」)可能性は高い。そればかりか、健康体と同じように「働けない」ために、お金が入ってこなければ、経済的に破綻してしまう。

コロナ禍において「経済」と「健康」のバランスを取りながら、いかに対策していくかが問われているが、寿命の前に「資産寿命」が短くなることは致命的だということを知っておくべきだろう。

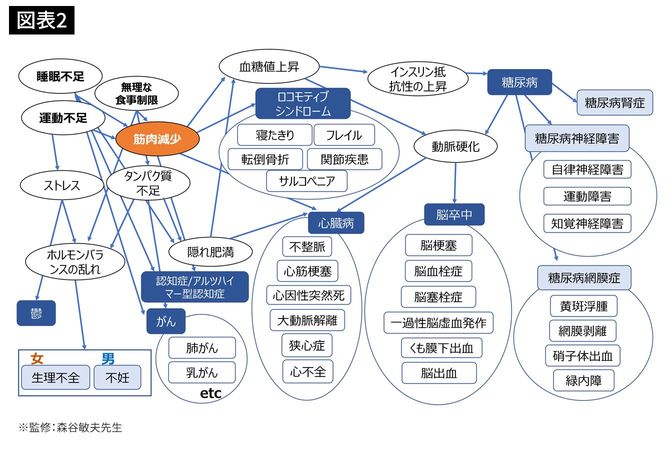

■「筋肉減少」による病気・体力低下はコストがかかる

ところで現在、みなさんが困っているのは、外出自粛、テレワークなどによる「運動不足」(+体重増加)ではないだろうか。

以下の図表は、京都大学名誉教授の森谷敏夫先生監修による、「筋肉減少」に関わる各種疾患の相関図である。非常に、分かりやすくまとめられているので、参考にしていただきたい(図表2)。

どんなに運動が嫌いな人でも結果が出せます! と裏表紙に書かれた森谷先生の著書『 おサボリ筋トレ』(毎日新聞出版)は、最近の筆者の愛読書の一つとなっている。ただし、筋力がついても、コロナ禍による宅飲みの影響で、それ以上に酒量が増えているせいか、筆者の体重はいっこうに減ってくれない。

▼医療費・介護費の出典と計算法

(※1)日本内科学会雑誌 第96巻 第1号・平成19年1月10日

(※2)厚生労働省「平成29年社会医療診療行為別統計」「平成29年患者調査」

(※3)生命保険文化センター「平成30年度 生命保険に関する全国実態調査」

(※4)公益社団法人家計経済研究所「認知症の状態別費用」

(★1)a)「SBP120~139mmHgまたはDBP80~89mmHg」(高血圧前症)として月額1万8973円(※1)×3割≒5700円(5700円×12カ月×5年間)、b)「SBP140~159mmHg、またはDBP90~99mmHg」(ステージ1高血圧)として月額2万2378円(※1)×3割≒6700円(6700円×12カ月×5年間)、c)「SBP160mmHg以上またはDBP100mmHg以上」(ステージ2高血圧)として月額4万5947円(※1)×3割≒1万3800円(1万3800円×12カ月×5年間)

(★2)入院期間78.2日×3万4451円=269万4068円→80万8220円(3割負担)→8万2527円(高額療養費適用後)

(★3)検査および再発予防薬、降圧薬など薬代、通院のためのタクシー代で月1万円×12カ月×30年間=360万円

(★4)認知症検査および薬代(月1万円×12カ月×10年間=120万円

(★5)「認知症後の介護一時費用」平均69万円(※3)+「毎月の費用」平均7.5万円(要介護3・認知症中度の場合)(※4)×12カ月×10年間=969万円

----------

ファイナンシャルプランナー

CFP1級FP技能士。日本総合研究所に勤務後、1998年にFPとして独立。著書に『50代からのお金のはなし』など多数。

----------

(ファイナンシャルプランナー 黒田 尚子)

外部リンク

この記事に関連するニュース

-

60代、70代は要注意…新型コロナの“ワクチン接種”を機に増加した「ある恐ろしい心臓病」【上皇陛下執刀医が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月21日 9時0分

-

高血圧の新常識「かつては『上180以上』が高血圧だったのに…」老年期になると、むしろ「低血圧が認知症のリスクを高める」は本当か?

集英社オンライン / 2024年4月20日 8時0分

-

少し高い血圧でも脳・心血管疾患のリスクは2倍に

Digital PR Platform / 2024年4月11日 10時0分

-

若くても「脳ドック」"受けたほうがいい人"の特徴 「どんな病気がわかる?」「費用は?」医師が解説

東洋経済オンライン / 2024年4月7日 11時0分

-

知っておきたい!健康診断で「気にしなくていい数値/要注意な数値」実は“やや太め”が健康長寿

週刊女性PRIME / 2024年3月30日 13時0分

ランキング

-

1米ファンドに日本KFC売却=三菱商事、来月にも

時事通信 / 2024年4月26日 20時17分

-

2円安止まらず158円44銭 NY市場、34年ぶり水準

共同通信 / 2024年4月27日 9時45分

-

3止まらない円安 実は「円弱」 日本は“後進国”に転落か 国力低下の現実とは【報道1930】

TBS NEWS DIG Powered by JNN / 2024年4月26日 16時30分

-

4円相場が一時1ドル=157円を突破 34年ぶりの円安ドル高水準を更新

日テレNEWS NNN / 2024年4月26日 23時38分

-

5突然現場に現れて「良案」を言い出す上司の弊害 「気になったら即座に直したい」欲求への抗い方

東洋経済オンライン / 2024年4月26日 9時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください