「値段が同じなのに食品が小さく」アベノミクスが招いた"通貨安インフレ"の怖さ

プレジデントオンライン / 2021年3月3日 11時15分

※写真はイメージです - 写真=iStock.com/Nodar Chernishev

※本稿は、明石順平『キリギリスの年金 統計が示す私たちの現実』(朝日新書)の一部を再編集したものです。

■ピーク時には年80兆円の「異次元金融緩和」

アベノミクスというのは、2012年末に発足した安倍政権が進める経済政策のことです。具体的には、①大胆な金融政策②機動的な財政政策③民間投資を喚起する成長戦略の「3本の矢」を柱としていますが、事実上は①の大胆な金融政策に尽きるといってよいです。最近では「アベノミクス」という言葉自体、あまり聞かなくなりました。

大胆な金融政策というのは、日銀が民間銀行等から大量に国債を購入し、お金を大量供給することです。「異次元の金融緩和」と言われています。ピーク時において、年80兆円のペースでマネタリーベースが増加するよう買入れをしてきました。今はだいぶペースが落ちています。

そもそも金利の上げ下げの手段が、日銀と銀行等の間で国債を売り買いすることでした。日銀が国債を買い取れば、銀行等が日銀に持っている日銀当座預金に代金が振り込まれ、残高が増えます。そうすると、お金の希少価値が下がり、銀行間で行われている貸し借りの金利が下がります。銀行間取引の金利が下がれば、銀行が民間に貸し出す際の金利も下がります。このように、「買いオペ」をやると、金利が下がっていきます。

逆に、日銀が銀行等に国債を売れば(売りオペ)、日銀当座預金が減ります。そうなるとお金の希少価値が高まるので、銀行間の貸し借りの際の金利も上がり、銀行が民間に貸し出す際の金利も上がります。こうやって、買いオペ・売りオペで金利を上下させ、世の中に出回るお金の量を調節するのです。

■史上最大の買手が売手に転じたら

では、現在の状態でインフレが予想以上に進行した際に、日銀がそれを抑え込むために「売りオペ」をやったら一体どうなるでしょう。日銀は直近2019年度ですら、発行額の約5割を買い占めてしまう史上最大の買手です。この買手が、急に売手に転じたら市場はどう反応するでしょう。間違いなく国債を売りに走ると思います。

そうなれば国債は大暴落です。金利は急騰します。そんな危ない状態になったら、誰も円を持っていたくないでしょう。だから為替市場における急激な円売りも同時に起こります。そして、猛烈な円安インフレが、国民生活を地獄に叩き落とすでしょう。日銀に国債を直接引受させても円安インフレは止まりません。むしろ悪化するでしょう。直接引受は、政府が通貨を発行し放題になるのと同じ状態であり、そのような状態になれば、どんどん円が発行され、その価値が落ちていくことは目に見えているからです。投資家がそんな危ない通貨を持ち続けていたいと思うはずがないでしょう。したがって、売りオペはどう考えてもできません。というより、買うのを単に止めるだけでも、国債は暴落するでしょう。

このように、想定以上のインフレが起きてそれを鎮圧しようとする際に、通常の手段である「売りオペ」ができないことが、アベノミクス最大の副作用と言ってよいのです。

■絶望下に登場した「MMT」という理論

日銀が異次元の金融緩和を始める前の時点でも、国債の金利は大きく下がっていました。これは、有望な投資先がなく、さりとてお金を遊ばせておくわけにいかないので、「とりあえず国債を買っておこう。国債なら安全だろう」とみんなが同じことを考えて買った結果です。「周りが買うから自分も買う」状態であったと言えるでしょう。

ところが、日銀が爆買いをするようになってからは、「周りが買うから買う」状態から「日銀が買うから買う」状態に変化してしまいました。さらに、日銀が金利を抑え込んでいるので、増税を2回も延期できました。もし、日銀がいない状態で消費税の増税を延期した場合、日本財政の持続可能性に疑問が持たれ、大きく国債が売られてしまっていた可能性は高いです。そうなれば円も暴落して大騒ぎになっていたでしょう。つまり、金利は財政に対して警告を発する役割を果たすのですが、日銀のおかげで警告機能は失われました。

このように絶望的な状況なのですが、最近、「MMT」という理論がごく一部の人達から支持され、「日本の財政は大丈夫だから、むしろもっと借金をしろ」と主張されるようになりました。

■円安インフレの隣にいるベネズエラ

MMTとは、Modern Monetary Theory(現代貨幣理論)の略です。端的に言うと、「自国通貨建ての国債はデフォルトにならないので、インフレにならない限り、財政赤字は問題無い」という主張です。だからもっと借金して財政支出をたくさんしろと言うのです。しかし、これは全く真新しいことを言っていません。形式的にデフォルトを避けるためなら、最後は自国の中央銀行に直接引受をさせればよいからです。

ところが、それをやれば、先ほど説明した通り円が売られ、円安インフレが発生します。円安インフレが進行し過ぎると、それに合わせて財政支出を増やさないと追いつかなくなります。そこで財政支出を増やすと、また「円の価値が下がるぞ」と思われてやはり円が売られて円安インフレが悪化します。

このように、財政支出増大→インフレ→インフレに合わせて支出増大→さらにインフレ進行→インフレに合わせて支出増大→さらにインフレ進行という無限のスパイラルが発生するのです。これが理解できないので、ベネズエラではずーっとこのスパイラルが止まらず、インフレが進行しっぱなしです。

MMT論者の主張を見ていると、「今はモノやサービスの需要に対して供給が過剰だからデフレなのだ。供給不足にならない限りインフレにならない」と思い込んでいるようです。

■「今はデフレ」という誤った認識

しかし、財政への信頼喪失からくる通貨安インフレは、モノやサービスの需給とは別の次元の話です。現に、アベノミクスでも円安インフレは発生していますが、これは日本国内の需要が増えたからではなく、単なる通貨安インフレです。MMT論者は、この「通貨安インフレ」というものを全く無視しています。

日本のMMT論者を見ていると、「物価上昇率前年比2%を達成するまでは財政拡大してよい」と主張する人が多いようですが、極端な財政支出の拡大をすれば、円安インフレによってあっという間に前年比2%は達成されてしまうでしょう。アベノミクスだって、2014年から15年にかけての原油の暴落という偶然が無ければ、前年比2%が達成されていたことは確実です。しかし、それは単に通貨の価値が落ちたことによるインフレですので、国民にとって全く意味の無い悪いインフレです。

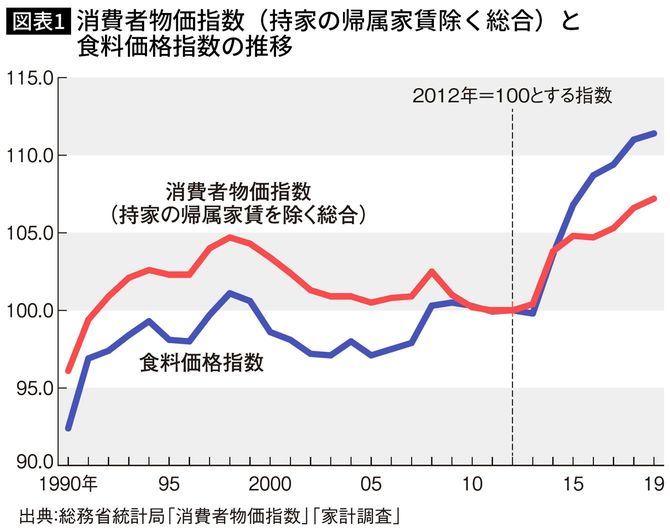

彼らは、私が見ている範囲ではみな「今はデフレ」と認識しているようです。しかし、これは誤りです。デフレとは、継続的に物価が下がり続ける現象のことです。アベノミクス開始以降、物価が前年を下回ったのは、円高になった2016年のたった1回です。それ以外の年では全て前年より物価が上がっており、19年と12年を比較すれば、7.2%も上がっています。これを食料価格だけに絞って見てみると、11.4%も上がっています(図表1)。なお、食料価格については、アベノミクス以降で前年を下回ったことは一度もありません。

■MMTに欠けている「通貨とは何か」

値段が同じなのに食品が小さくなっていることに気付いた方は多いでしょう。今では値段も上がった上に食品が小さくなっている状態です。これは円安が最も大きく影響しています。自国通貨の価値を下げることにより起きる「通貨安インフレ」は、国民生活を苦しくするだけなのです。

さらに、彼らは異次元の金融緩和の副作用も完全に無視しています。ここまで説明してきたとおり、異次元の金融緩和の副作用は、インフレ抑制手段の王道である「売りオペ」ができないため、インフレを制圧できないのではないか、という点です。彼らは「いざインフレになっても簡単に抑え込める」と思っているようですが、大きな間違いです。

MMTには「通貨は価値が姿を変えたもの」という考えが欠けているなと思います。彼らは借金で通貨が増えていくと主張します。それは間違っていないのですが、借金は、現在価値と将来価値の交換です。将来の時点において借りた金を上回る価値を生み出し、それを通貨に替えて返済できなければ成り立たないものです。

国債は、国が国民から徴収した税金をもって返済するというのが建前です。会社は財やサービスを生み出してお金に変えなければ返済できませんが、国は強制的に税という形でたくさんのお金を徴収できます。だから、返済が最も確実と期待され、低金利で国債を買ってもらえるのです。

■国債は古典的詐欺スキームと全く同じ

しかし、日本国債の場合は借換債だけでも一般会計の予算規模を超える100兆円以上発行しているのです。最も残高の大きい建設国債及び特例国債については、60年償還ルールにより、残高のたった1.6%しか毎年元本を返済していません。日本は基礎的経費すら税収で賄えない国ですから、借金は全部借金で返しているのです。「返済」と称しているのは、借りた金をまた配り直しているだけです。これは、「ポンジスキーム」という古典的な詐欺手法と全く同じです。

ポンジスキームというのは、「何かを運用して得た利益を分配すると謳(うた)ってお金を集めるが、実際は運用などしておらず、単に出資者から集めたお金を配り直すだけ」という詐欺手法です。最近の日本の例で言うとジャパンライフ事件が挙げられるでしょう。その手法は簡単に言うと「磁気ネックレス等の健康器具のオーナーになって、それをジャパンライフに預ける。ジャパンライフはそれをユーザーにレンタルして、レンタル料を取り、それをオーナーに渡す」と謳うものです。オーナーになろうとする人は、単にジャパンライフにお金を払うだけです。そして毎月配当金が口座に振り込まれます。

■返済スケジュールを守るということ

しかし、オーナーの数に見合う健康器具はそもそも存在していませんでした。単にオーナー達から集めた金をオーナー達に配り直していただけなのです。これは新たなオーナー達を確保し続けなければどこかの時点で必ず配当金を支払えなくなり、確実に破綻する商法です。しかし、やり方が巧みであったため、極めて長期間持ちました。

日本がやっていることは、ポンジスキームに他なりません。したがって、投資家達が手を引けば、あっという間に国債が暴落します。毎年発生する莫大な償還金も、新しく金を借りられるから一応形の上では返済できているのです。しかし、借金の貸し手がいなくなれば、それは成り立ちません。国債が暴落すれば、通貨も運命を共にしますので、通貨も暴落し、凄まじい通貨安インフレが発生します。これが大規模に発生したのが、1980年代〜90年代における中南米の債務危機でした。

要するに、MMT論者は「返済」という要素を異常に軽視しているのです。借金で通貨が増えていくという理解は合っていますが、返済スケジュールが守られることが最も重要な要素です。

■将来の自分からお金を奪ったのは誰?

返済スケジュールが守られない状況が民間企業において大規模に発生すると、銀行危機になります。日本の金融危機がそうでしたし、リーマンショックもそうです。

MMT論者は、「誰かの赤字は誰かの黒字」という言葉をよく使います。誰かが借金しないと他の誰かの黒字は生まれないということです。間違いではありません。しかし、ここでも、「通貨安インフレ」という要素が無視されています。返済ができなくなれば、国家の通貨は信頼を失って暴落するのです。そうすると、いくら通貨をたくさん持っていても無意味です。その価値が無くなってしまうからです。

そして、通貨が崩壊した場合、ある意味「帳尻が合う」のです。借金は現在価値と将来価値の交換と言いました。そして、見方を変えれば、借金は将来の自分からお金を奪うものであると。通貨が崩壊すれば、お金が一気に奪われて借金返済に充てられるのと効果は同じです。野放図な財政が行き着く先は、一生懸命貯めたお金が奪われることなのです。そして、奪ったのは、過去の国民です。その中には既に世を去った先人達もいますが、過去の自分も含まれています。

----------

弁護士

1984年、和歌山県生まれ、栃木県育ち。弁護士。東京都立大学法学部、法政大学法科大学院を卒業。主に労働事件、消費者被害事件を担当。ブラック企業被害対策弁護団所属。著書に、『アベノミクスによろしく』『データが語る日本財政の未来』(集英社インターナショナル新書)などがある。

----------

(弁護士 明石 順平)

外部リンク

この記事に関連するニュース

-

円買い介入!?円安を止める3つの条件

トウシル / 2024年4月30日 15時53分

-

「まもなく日米株式市場の大暴落がやってくる」世界的投資家ジム・ロジャーズが予測するそのXデーはいつか

プレジデントオンライン / 2024年4月26日 16時15分

-

「金利のある世界」が到来したら起こる生活の変化 日銀正常化によって、日本はどう変わっていくのか

東洋経済オンライン / 2024年4月23日 8時0分

-

「金利のある世界」が到来したら起こる生活の変化 日銀正常化によって、日本はどう変わっていくのか

東洋経済オンライン / 2024年4月22日 10時0分

-

日本政府の財政赤字は巨額だが…「財政破綻は起こらない」といえる、3つの理由【経済評論家が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月20日 9時15分

ランキング

-

1結局、店員が常駐……日本の「もったいないセルフレジ」【小売りヒット記事3選】

ITmedia ビジネスオンライン / 2024年5月5日 9時0分

-

2相鉄線「屈指の閑散駅」ついに一新へ! 大幅イメチェン&新改札も 完成時期は?

乗りものニュース / 2024年5月4日 8時42分

-

3日本の名目GDP、2025年にインドに抜かれ世界5位へ…円安でドル換算が目減り

読売新聞 / 2024年5月5日 18時59分

-

4コスパの高さが異常…スズキの新型軽「スペーシア」が、「これで153万円は安すぎる」と絶賛されている理由

プレジデントオンライン / 2024年5月5日 11時15分

-

5【お得で安心】メーカー“公式中古品”の魅力 家電や服、ピアノも『every.気になる!』

日テレNEWS NNN / 2024年5月4日 9時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください