「貯金1000万円が5年でゼロに」老後資金がいつまでも貯まらない人の共通点

プレジデントオンライン / 2022年3月8日 12時15分

※写真はイメージです - 写真=iStock.com/metamorworks

※本稿は、山口京子『貯金ゼロから始める「新へそくり生活」のススメ』(プレジデント社)の一部を再編集したものです。

■多くの日本人は正しいお金の付き合い方を知らない

あなたは日ごろ、こんな風に考えていませんか。

「お金のことを勉強するのは難しい」

「節約をしなければお金は貯まらない」

「収入が少ないからお金が貯められない」

「投資をするお金はない」

「投資は怖い」

もし、1つでも当てはまるものがあれば、そこに貯められない原因があります。それはあなたが、「貯められない人」なのではなく、お金とうまくつきあう方法をまだ知らないからです。

毎年、卒業を前にした小学生にお金の話をしています。でも、そこでするお話は、大人向けの一般のセミナーでする話とほぼ同じ。つまり、小学生と大人のお金についての知識はほぼ一緒ということです。

2022年度から、ようやく高校の家庭科で、金融や資産形成の基礎知識などの授業が始まりますが、多くの人たちは、お金について学んだ経験を持たずに大人になっているのです。

実際、個人のお金や金融に関する知識や行動についてのある調査報告書(*1)によれば、お金の知識に自信がある人の割合は、アメリカ76%に対して、日本はたった12%でした。だから安心してください。あなただけでなく、多くの日本人がお金のことをよく知りません。

*1「金融リテラシー調査2019年」(金融広報中央委員会)

■昭和時代のお金の知識は令和には通用しない

知らないから、お金のことを勉強しなければいけないと思い、ケチケチ節約することが大事だと考え、収入が少ないので貯められないとあきらめ、投資はお金持ちがするもので、ギャンブルみたいな怖いものだと思っているのです。これ、みんな間違っています。

もちろん、ご両親からお金について教わったことがある方もいるでしょう。でもそれは昭和時代の古いお金の常識です。

○男性の平均寿命は69歳で、還暦後9年でお迎えが来る

○定期預金の金利は8%

○終身雇用と退職金と年金で老後の心配はない

こんな古き良き時代のお金の常識が、そのまま令和時代の今、通用するでしょうか。

○人生100年時代

○定期預金の金利は0.002%

○世界のトヨタでさえ終身雇用の維持は難しい

例えば、「会社員の生涯賃金は3億円」というお話を聞いたことはありませんか。3億円あれば、7000万円ぐらいのマンション(*2)を買い、小学校から大学まですべて国公立なら1000万円、すべて私立なら2500万円といわれる子どもの教育費(*3)を準備し、金融庁が2019年に公表して話題になった「公的年金以外に必要なお金は2000万円」も、何とかなりそうな気がします。

*2 首都圏の新築分譲マンションの平均価格は6702万円、m2単価は102.1万円といずれも大幅に上昇。「首都圏新築分譲マンション市場動向 2021年度上半期」(不動産経済研究所)

*3「子どもの学習費調査」「国公私立大学の授業料等の推移」(文部科学省)を参考に算出。

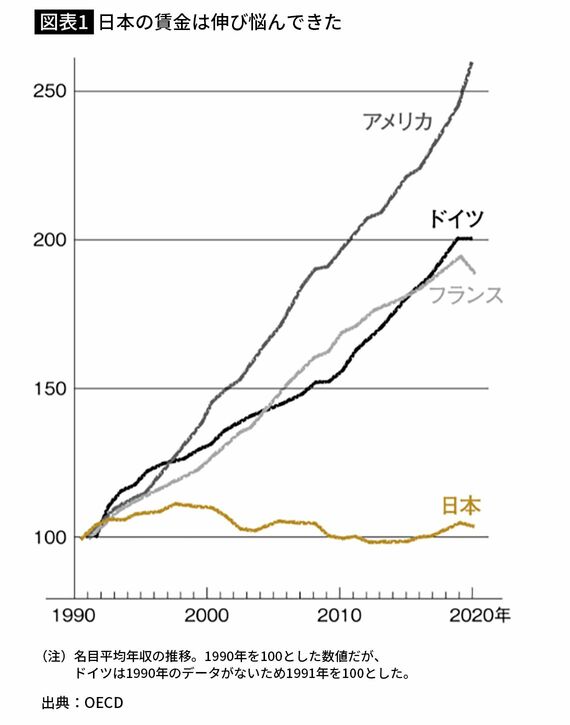

ところが、頼みの「生涯賃金3億円」は、実は「ふた昔前」の2000年ごろまでのこと。右肩上がりを続ける欧米諸国と異なり、日本の賃金は、1990年代の中頃から下がり、ほぼ横ばいを続けています。そう、今は、お給料が増えない時代になっているのです(図表1)。

時代は大きく変わりました。これまでのように、老後のお金のことは国や会社にお任せというわけにはいきません。自助努力が必要な時代がやってきたのです。

■ネットをフル活用した「令和のへそくり」でお金を増やす

では、どうすればいいのでしょうか。

今すぐ「へそくり」を始めましょう。

へそくりというと、昭和時代のお母さんが、爪に火を灯すようにして節約したお金をせっせと引き出しの奥に隠した封筒にしまい込み、家計がピンチのときに「実はへそくりがあるから大丈夫よ」と出してくれる。そんな古くて使えないイメージがあるかもしれません。

では、へそくりは役目を終えたのでしょうか。わたしはそうは思いません。むしろ先行きが見えなくなった今の時代にこそ、いざというときのための「へそくり」が必要です。

もちろん「昭和のへそくり」ではありません。スマホやネットをフル活用することで、「いったん、へそくりを始めると、自動的にお金が貯まり、増えていく仕組み」をつくることができるのです。

将来のために、誰もが持っている時間を味方につけ、お金を貯める仕組みのことを、私は「へそくり」と呼んでいます。なぜ令和時代の今、へそくりが有効なのか。その効用について、ご説明しましょう。

■必要な時期によってお金を分けておく

人の一生にはさまざまな節目やステージがあります。例えば、学生時代、独身・新婚時代、子どもの成長期、家族の成熟期、リタイアメント期、老後などに分けられます。その節目やステージごとに、さまざまなお金のニーズがあります。

しかし、それを賄う収入は、それぞれのニーズが出てくる時期に合わせて、急に増やすことはできません。特に大きな資金が必要な「人生の三大支出」、住宅資金、教育資金、老後資金は、準備するのに長い時間がかかります。そのため必要なときに必要なだけ使えるように、一生のうちに稼ぐお金を、自分で工夫して分けておく必要が高まってきたのです。

そこで、わたしが強くお勧めするのがへそくりです。今あるお金を、今使うお金と将来使うお金に分け、将来使うお金は普段は見えないように隠し、その存在は無いものとしてやりくりして、いよいよ使うべき時が来たら、おもむろに取り出して用立てます。

大切なお金を、自分の目の前の欲望から完ぺきに守り抜き、本当に必要な時、必要なことのために使うところに、へそくりの本質的な価値があります。そう、へそくりは、時代遅れの節約術ではなく、未来の自分への仕送りなのです。

私がお客様にしてきたアドバイスはきわめてシンプルです。それは、自分が持っているすべてのお金を、今使うお金と将来使うお金に分けておくこと。ただ、それだけです。

■増やし上手がやっている「新へそくり三分法」

給与や売り上げが振り込まれる銀行口座から、「近いうちに使うお金」(生活費や税金)を「普通預金」に、「5年以内に使うお金」(教育資金やマイホームの頭金等)を「定期預金」に、「将来のためのお金」(老後に必要となるお金)を「積み立て投資用の投資信託」に、毎月1回自動で振り分けていくのです。そして、普段は、普通預金口座の残高だけ見て、他は見ないようにして暮らします。これをわたしは、「新へそくり三分法」と呼んでいます。

ファイナンシャルプランナー(FP)歴21年の中で、お金に困っていない人を観察すると、必ず自分のためにへそくりをつくってきた方々です。どれだけへそくりを仕込めるかで、その後の人生は大きく変わるといえるでしょう。

誰でも家賃や住宅ローン、クレジットカードの支払い、食費や子どもの教育費など、目先のお金のことはよく見えていますが、少し先のお金のことは、なかなかイメージできません。生命保険文化センターの調べでは、将来に向けてお金の見通しを立てている人は37%いるものの、20年以上先までの見通しを立てている人は、わずか9%でした。

しかし、へそくり人(びと)は、今月使うお金だけでなく、将来使うお金の見通しも立てています。将来使うお金を、今へそくることで、貯めて増やしていきます。へそくりには、自分が目標とする未来と現状とのギャップを埋めるという役割があるのです。

老後は、毎晩明太子をつまみにハイボールで晩酌したい。年金は夫婦で1カ月20万円ぐらいになりそうだ。たまには旅行にも行

■老後の時間は思った以上に長い

では、へそくり人は、どのように将来の見通しを立てているのか、それがわかる簡単な方法をご紹介しましょう。

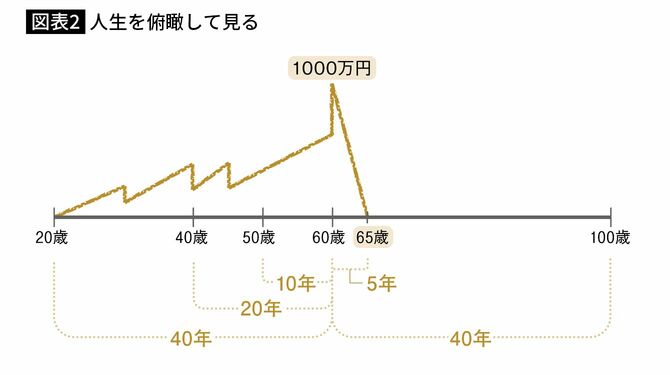

まず、横線を引きます。これがあなたの人生の長さです。真ん中に60歳と書きます。赤いちゃんちゃんこを着てお祝いする還暦の60歳です。右端を「人生100年時代」にちなんで100歳とすると、左端は20歳になります。

20歳から真ん中の還暦までが40年、還暦から棺桶までも、同じ40年です。20歳の人は、現役時代と老後の長さがぴったり同じ、当然ながら20歳以上の人は、現役時代より老後の方が長くなり、40歳なら、還暦までの年数の2倍も老後があることがわかります(図表2)。

セミナーでこの図を見せ、改めて老後の長さを体感していただくと、「ヤバい」「怖い」「マズい」「何とかしなきゃ」「今日からへそくり人になります」という方が続出します。

■貯めるのが大変な1000万円も5年で底をつく計算

もっと「ヤバい」「怖い」「マズい」お話をします。もう一度、図表2をご覧ください。横の線が時間軸、縦の線が資産の軸のイメージで、上に行くほどお金が貯まっていることを表しています。仮に60歳で1000万円あるとしましょう。毎月16万円ずつ貯金を切り崩したとします。1000万円は何年で底をつくと思いますか。

1000万円÷16=62.5カ月

5年で無くなります。

1000万円貯めるのは、とても大変です。とりあえず老後までに1000万円貯められれば、ひと安心のような気がします。しかし、なかなか再就職先が見つからない、体調を崩して働けない、でも住宅ローンが残っている、家賃の支払いがある、子どもの教育費がまだかかるなど、足りない生活費を貯金でまかなおうと使い始めると、ご覧のとおり、あっという間になくなります。

こんなお話をすると、現役時代ならまだしも、老後はもっと節約できるのではないか、という方が多いので、もう少し詳しくご説明します。

■老後の出費は現役時代とさほど変わらない

みなさんが想像する「生活費」とは、食費や水道光熱費のような、日々暮らすために必要なお金です。ところが、家計の支出の中には、特別費というものがあります。毎月かかるわけではないけれど、年に一度、もしくは数年に一度かかるお金です。

例えば、固定資産税、自動車税、医療費、冠婚葬祭費、レジャー費、車検代、家電や車の買い替え費用、マイホームのリフォーム費用、子どもや親への援助、介護費用……などなど。

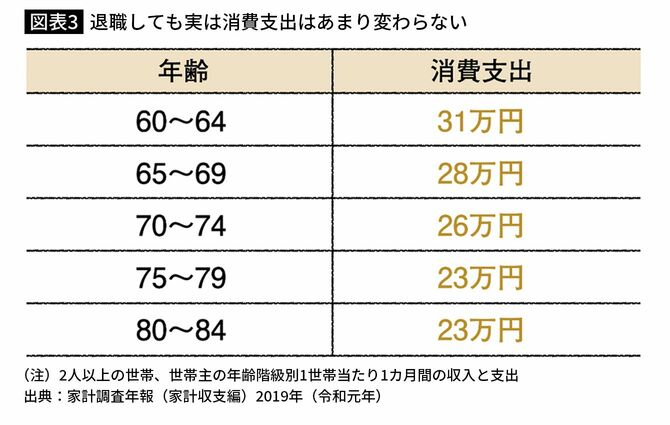

2019年に「年金2000万円問題」で話題になった夫婦の生活費26.3万円は、その年に使ったお金を12カ月で単純に割った平均です。レジャー費や医療費、家電や車の買い替え費用などの特別費も、12で割って月々の生活費の中に入っていると思ってください。そうすると、確かにこれぐらい使うかもしれないと現実味を帯びてくるはずです。

退職すると、通勤するのに必要な費用、例えば、ランチ代やスーツ代、交際費などの支出は減りますが、「毎日が日曜日」で健康が維持できていれば、意外とお金を使います。「人生最後の車かもしれない」と買い替える車を奮発したり、「元気なうちに行きたいところに行っておこう」と旅行に出かけたりする人も多く、使うお金は、実は現役時代とあまり変わりません(図表3)。

退職金をもらえるとしても、計画的に使わないと、自分の寿命より、お金の寿命の方が先に尽きてしまうのです。

■預金残高は「過去の自分」の行動履歴

しかし、思いたったらすぐに始められるへそくりをコツコツと積み重ねていくだけで、老後のお金の不安を解消できた方々を、職業柄、たくさん見てきました。大丈夫です。まだ時間はあることも、理解いただけたのではないでしょうか。

人生は意外と長く、退職後もかなりの出費に備える必要があることがわかったところで、へそくり人のスタート地点、あなたの実際のお金の現在地を確認してみましょう。私たちは、未来のお金を語る前に、過去の自分のお金のつき合い方と向き合う必要があります。

預金残高はあなたの習慣でできています。あなたの習慣は、生まれた時から今までの価値観によってつくられ、あなたは、あなたの価値観で、日々の行動、例えば何を買うか、買わないかを選択してきました。それが数字になって表れたものが預金残高だからです。

まず、家中のすべての通帳を探し出し、記帳を済ませ、今の預金残高の合計がいくらか書き出します。通帳が見つからない、ネットバンキングのパスワードが分からないと、この時点で音を上げる人もいますが、とにかくすべての口座を洗い出しましょう。ここを先延ばしにしていると、いつまでたってもお金は貯まりません。

■10年後の自分のためにお金との付き合い方を見直そう

次に、書き出した残高の合計をよく見て確認してください。これが、生まれてから今に至るまで、あなたがもらったお金や稼いだお金を使って残ったお金のすべてです。

仮に20年間、平均で手取り月30万円もらっていた人は、7200万円の総収入があったことになります。飲まず食わずでタンス預金をすれば、7200万円貯められますが、そういうわけにはいきません。逆にゼロだとすれば、7200万円を使ったことになります。

そして、通帳で、実際のお金の出入りを確認してみてください。最低1年、できれば10年ぐらいが理想です。通帳は、あなたの暮らしぶりを如実に物語っています。

通帳を見る時に大事なことは、言い訳をしたり、自分を責めたりしないことです。すべてはあなたの価値観どおりにお金を使った結果です。きっといろいろな幸せな体験ができ、欲しいものをたくさん買えたのだと思います。収入が少なかったのかもしれません。

でも、このまま同じ習慣を続け、同じようなお金の使い方をしていると、お金を貯めるスピードも今までと同じです。このままいくとどうなるか、先ほどの「人生のお金俯瞰図」(図表2)に、お金が増える予想線を引いてみましょう。

お金が思うように貯まっていない、もっとお金を増やしたいと思うのであれば、間違いなく、これまでの価値観やお金との付き合い方を変えなければなりません。

10年前のあなたの価値観やお金に対する考え方が、あなたのお金との付き合い方や習慣を形づくり、10年分のあなたの預金残高をつくってきました。今日は、10年後のあなたにとって、10年前の過去にほかなりません。今日の価値観やお金に対する考え方が習慣になり、未来のあなたの預金残高をつくっていくからです。

ここで、将来やってみたいこと、どうしても欲しいもの、実現したい夢を思い浮かべてみてください。それは、現在の預金残高とこれまでの貯め方で実現できそうですか。

たとえ頭で正しいと理解していることでも、すぐに実行できるとは限りません。実際に行動に移すためには、これを実現したい、これが欲しいと思う気持ちを持ち、何より継続することが重要です。

----------

ファイナンシャル・プランナー

1966年、名古屋市生まれ。金城学院大学在学中より、テレビ・ラジオ番組に出演。卒業後はフリーアナウンサーとなる。2000年にファイナンシャル・プランナーの資格を取得。証券外務員、各種保険募集人、宅地建物取引士等資格も取得し、完全顧客主義のアドバイスを提供しながら、メディア出演、セミナー講師、執筆活動と幅広く活躍。最新著作『なまけものが得をする ワンコインつみたて投資術』(ダイヤモンド社)はじめ著書多数。

----------

(ファイナンシャル・プランナー 山口 京子)

外部リンク

この記事に関連するニュース

-

49歳契約社員、貯金170万円。消費者金融の借入残高がまだ100万円ほど残っています

オールアバウト / 2024年5月17日 20時5分

-

貯まらない人がよく言う「危ないセリフ」5つ

オールアバウト / 2024年5月6日 21時40分

-

50歳から1000万円はどうやったら貯まる?

オールアバウト / 2024年4月30日 11時30分

-

夫が散財してしまうのでお金が貯まりません。20代夫婦の平均貯金額と生活費を教えてください

ファイナンシャルフィールド / 2024年4月26日 10時0分

-

通帳、最後に眺めたのはいつ?…老後不安の解消に役立つ「50歳以降のマネープラン」を考える【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月21日 11時45分

ランキング

-

1「株価暴落」引き起こしてしまう意外な"きっかけ" 金融危機のきっかけとなった市場急落のケース

東洋経済オンライン / 2024年5月18日 8時40分

-

2血圧・血糖値・コレステロール値…良くない結果に肩を落とすも「健診の数値は気にしなくていい」ってどういうこと?【有名医師が助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年5月18日 10時0分

-

3「育休1年+時短勤務で昇進もしたい」は正気の沙汰ではない…「子持ち様VS非子持ち様」の対立が起きる根本原因

プレジデントオンライン / 2024年5月18日 6時15分

-

4「セブンプレミアム」売上高、累計15兆円を突破…節約志向でPBの存在感高まる

読売新聞 / 2024年5月18日 0時3分

-

5庶民は買えない!?マンション高騰は続くのか? 今後のインフレで日本の不動産はどうなるのか

東洋経済オンライン / 2024年5月17日 19時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください