手取り月約70万円の安泰家計を青ざめさせる「42歳2人め懐妊」と「湾岸タワマン」

プレジデントオンライン / 2022年5月22日 11時15分

※写真はイメージです - 写真=iStock.com/taka4332

■家計に占めるタワマンのローン返済比率が42%に

「子供が増えるので、お金を貯められるようにならないといけないと思って」

そう言うのは会社員の関根剛志さん(44・仮名)。共働き(正社員)の妻・陽子さん(42・同)と小学3年生の長男との3人暮らし。陽子さんは現在妊娠中で年の離れた第2子の誕生を家族全員で楽しみに待っています。

ただ、出産に伴い、陽子さんの収入が減ります。その影響で恒常的な赤字家計になったり、貯金が減ったりするのではないかと心配しています。

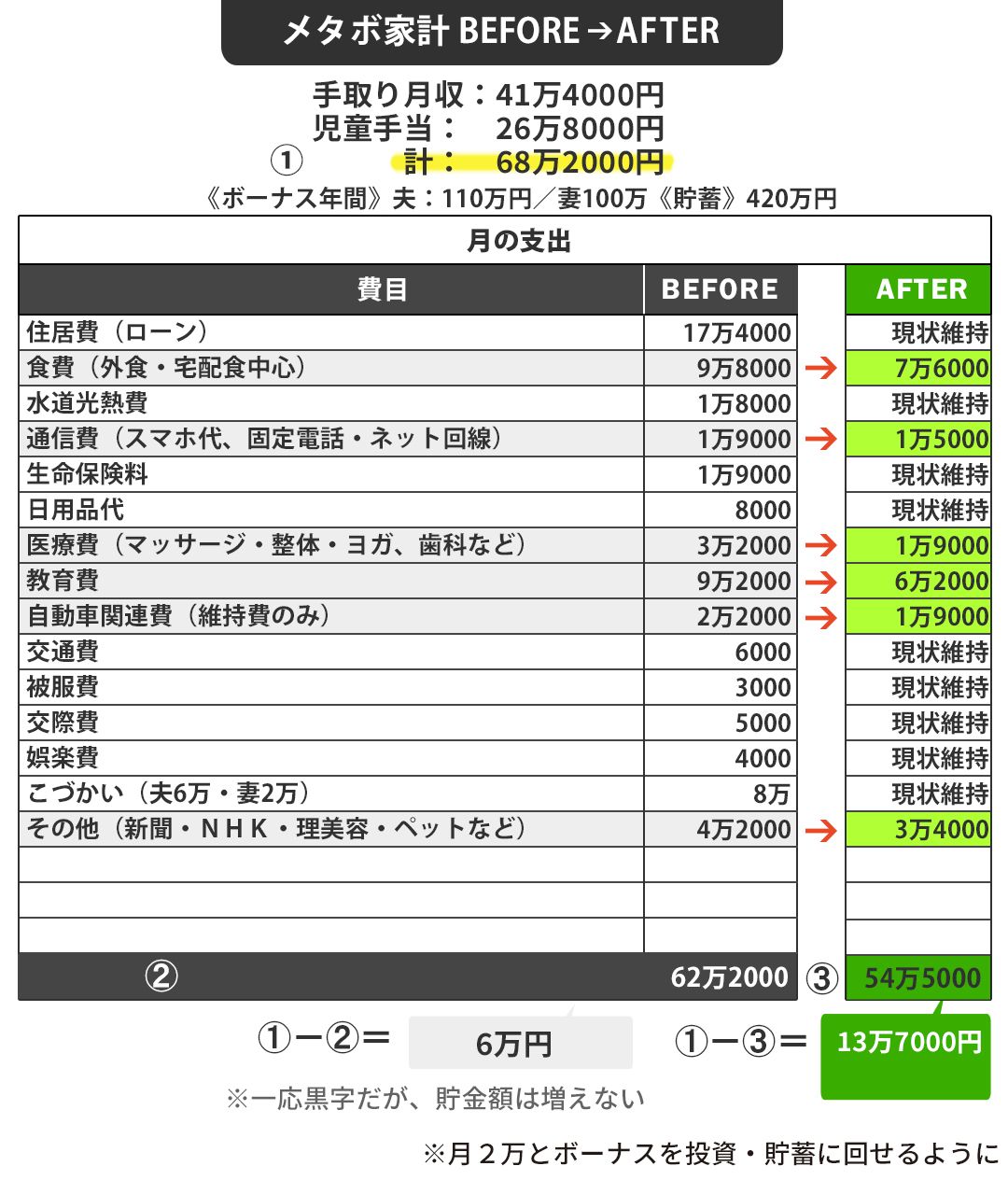

夫婦の手取り月収は、約68万円。支出は約62万円です。毎月6万円の差額がありますが、いつの間にかなくなってしまうことも多く、貯金(420万円)は思うように増えていません。また、産休に入ると妻は無収入。今のままだと、家計は赤字まっしぐらです。

育児休業に入り、手当がもらえても、やはり赤字家計となる見込みです。貯金を切り崩して暮らすことになりますが、出産手当金をもらったとしても貯金額が元の額に戻る算段とはならなさそうです。また、妻が復職した場合、当面は時短勤務になり収入減が見込まれます。今後の家計はどうなってしまうのだろうと、先々の収入を見据えて不安になっているようです。

気になるのは、夫婦と小学3年生1人の家庭で、なぜ、月の生活費が62万円にもなるのかということです。支出状況をみると、一番大きなのは数年前に購入した湾岸地区のタワマンの住宅ローン(17万4000円)。収入の25.5%ほどを占め、妻の休業などで収入が夫のみになると、住宅ローンの割合は42%にまで上がってしまいます。

■「FPの私が教育方針に口出しするのはなんですが……」

毎月の収入から支払う計画では、かなり返済がキツくなるのは必至です。金利を確認しながら、借り換えの検討をしてもいいだろうと思えるため、ここは関根さんご夫婦に検討いただくことにしました。

他、食費は9万8000円で、教育費(9万2000円)もそれに肩を並べるくらいかかっています。夫婦のからだのメンテナンス代を含む医療費(3万2000円)も、比較的多いと感じます。

ですが、スマホは格安SIMの契約をしていたり、日用品代は買い置きしすぎを意識し必要な分だけ購入するようにしていたり、被服費、交際費、娯楽費も不要にかけないようにしていたりと節約しているなどのこだわりも見えました。

総じて、ご婦が大切にしたい、お金をかけたい部分にはしっかり過ぎるほどお金をかけ、それ以外は節約を意識しています。ある意味メリハリのある家計ではあるのですが、お金をかけたい部分に掛ける金額が膨らみすぎて、毎月の支出が膨らんだように見える家計であるようなのです。

特に食費と教育費については、支出額が大きい分こだわりも大きいようです。食事は外食や買い食い的なものが多く、これは長男の食のリズムを乱さず、体調管理をするためなのだそう。また、長男は有名私立中学の受験を目指してタイプの違う塾2つに通い、1週間の休日は1日だけという状態。教育費は9万円超です。高いコストがかかっていますが、いい学校に入るためには、必須な投資だと考えているようです。

教育方針についてはFPの私がとやかく言うべきではありませんが、支出を見直すのであれば、もしかすると、このこだわり部分にもメスを入れなくてはいけないかもしれません。まずは食費、教育費以外の支出を見直していきました。

水道光熱費は既に電球を変えたり、節水シャワーヘッドを用いたり、ムダ遣いを意識されていたので、現状維持。生命保険、日用品代、交通費、被服費、交際費、娯楽費も現状維持していくことにしました。

スマホは格安プランの見直しをしてさらに少し料金を下げ、自動車関連費(2万2000円)はローン負担がなく、おおむねガソリン代とコインパーキング代。そのため目的のないドライブは控え、支出を抑えることにしました。

医療費は夫婦のメンテナンスですが、剛志さんが毎週のようにマッサージや整体に行っていたので、回数を減らしてみることにしました(1万9000円に減額)。減らして体調に変化がないようであれば、減らしたまま継続する予定です。

■息子の中学受験塾代10万円をどう圧縮するべきか

他、不明金を減らし、使っていないサブスクを解約しました。ご夫婦のこづかいは職場でのランチ代など使い道がある程度決まっていたので、そのまま。ここまでで約2万8000円ほど支出を下げられましたが、これだけでは支出減の状況には耐えられません。やはり、食費と教育費も見直すことにしました。

食費は塾前の空腹を満たすための買い食いを減らし、おにぎりを持たせることにしました。週末にいくつか作って冷凍し、持っていく前にレンジで解凍。また、塾に合わせてしていた外食も減らしました。食材の準備には、ふるさと納税を活用し、米をもらったり、簡単にできるハンバーグやコロッケ、肉などをもらったりでき便利に使えました。

塾は、毎日行くのは大変、友達と遊びたいという長男の希望もありましたが、成績を落としたくないと陽子さんは思っています。長男と話し合いながら、2つの塾それぞれの通う回数を1日ずつ減らし、週4日、週2日だったのを週3日、週1日にしました(6万2000円に減額)。受験間際になったらまた増やす可能性はあると言いますが、そのころには育児休業も終わり、復職しているでしょうから、支出が増えても対応できる可能性があります。

そうこうして支出は8万円弱減らせることになりました。産前産後休暇の時は赤字家計となるかもしれませんが、育児休業手当が出ると、収支トントン程度で済むかもしれない状況です。

この支出が減った家計状況から貯金額を見ると、最低限の生活防衛資金が準備できていることになります。私立中学の受験まではあと3年ほど。この学費は生活防衛資金とは別に、ある程度を貯金で準備したいですし、さらなる高校、大学進学に向けてもお金を準備しておきたいもの。ご夫婦の老後資金も視野に入れておかねばなりません。

そのため、これから先の黒字部分は貯金をメインにしていきますが、一部を投資に積み立てていくように検討しました。いずれはiDeCoもしたいですが、現状では柔軟性のある「つみたてNISA」をしていきます。

こうして、完璧ではないですが、ある程度お金を貯めていける見込みができました。あとは陽子さんが休業中に、もう少し支出を小さくできれば、さらに将来への不安は解消されます。お子さんが増えると必要になる教育費もまた大きくなりますから、貯められるうちにしっかりと貯めていただきたいものです。

収入がしっかりあるご家庭は、支出も大きくなりがちです。ですが、それを当たり前にせず、支出の見直しをして、生活の仕方に対して適切な状態に近づけることができれば、貯蓄を増やしやすいものです。生活は今だけではないのですから、あらゆる事態を想定し、乗り切れる準備をしていただきたいものです。

----------

家計再生コンサルタント、株式会社マイエフピー代表

お金の使い方そのものを改善する独自の家計再生プログラムで、家計の確実な再生をめざし、個別の相談・指導に高い評価を受けている。これまでの相談件数は2万3000件を突破。書籍・雑誌への執筆、講演も多数。著書は60万部を超える『はじめての人のための3000円投資生活』(アスコム)や『年収200万円からの貯金生活宣言』(ディスカヴァー・トゥエンティワン)を代表作とし、著作は143冊、累計330万部となる。オンラインサロン「横山光昭のFPコンサル研究所」を主宰。

----------

(家計再生コンサルタント、株式会社マイエフピー代表 横山 光昭)

外部リンク

この記事に関連するニュース

-

節約や投資の前に! プロが教える“お金ビギナーが今すぐやるべきこと”

ananweb / 2024年4月19日 19時0分

-

50歳独身ですが、貯金はあまりありません。老後のために、毎月いくら積み立てればいいですか?

オールアバウト / 2024年4月17日 20時30分

-

世帯年収900万円・30代共働き夫婦、もの凄く頑張って「有明タワマン」を購入も…住宅ローン返済計画を破綻に追い込んだ「小1・息子からの無垢なひと言」【FPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月11日 11時45分

-

2児のシンママが実践!年収200万円のカツカツ生活から年100万円貯金「貯めグセの掟」

週刊女性PRIME / 2024年4月7日 8時0分

-

「俺の金は俺の金、家族の金も俺の金」ズルい夫の"手口"…厳格デジタル家計管理に見つけた意外な"抜け道"

プレジデントオンライン / 2024年4月3日 11時15分

ランキング

-

1【解説】円安どこまで進む? 深刻…家計にも影響、為替介入の可能性は

日テレNEWS NNN / 2024年4月25日 20時5分

-

2なぜ歯磨き粉はミント味? ヒット商品の誕生には「無駄」が必要なワケ

ITmedia ビジネスオンライン / 2024年4月26日 8時0分

-

3英郵便局の冤罪事件、会計システム原因の富士通社長「申し訳ない」と謝罪…1月にドラマ化され批判強まる

読売新聞 / 2024年4月25日 23時0分

-

4濃口醤油と淡口醤油、塩分が高いのはどっち?…醤油の「色の濃さ」と「味の濃さ」の知られざる関係

プレジデントオンライン / 2024年4月26日 8時15分

-

5突然現場に現れて「良案」を言い出す上司の弊害 「気になったら即座に直したい」欲求への抗い方

東洋経済オンライン / 2024年4月26日 8時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください