30歳で年収700万円なのに貯金が50万円しかない…お金が貯まらない人の「コンビニ習慣」の落とし穴

プレジデントオンライン / 2022年6月9日 11時15分

※写真はイメージです - 写真=iStock.com/ADragan

■「貯金額の差は1000万円超」境遇は同じなのになぜ…

会社員の大嶋勇介さん(30歳・仮名)は、先日、一緒に働く同期の男性に貯蓄額を聞いて驚きました。自分の約20倍にも達していたのです。

大嶋さんは、大学卒業後に食品メーカーに入社し、現在の年収は約700万円ですが、貯蓄額は約50万円です。一方、同期の貯蓄額は1000万円。入社以来、大島さんは年間6万円ほどしか貯められていないのに対し、同期は年間125万円を貯めてきたことになります。

大嶋さんは「ともに独身で一人暮らし、年収も変わらないはずなのに……。僕もお金を貯められる人になるためにはどうしたらいいのでしょう」といいます。

結論から言ってしまえば、原因は「使いすぎ」です。「想定外の出費」とか「欲しいものがあった」などと、せっかく貯めたお金を知らず知らずのうちに取り崩しているのです。お金を貯められない人の特徴は、「貯めては取り崩す」を繰り返すこと。言い換えれば、自分が毎月一体いくらまでなら使ってよいのか、わかっていないのです。

■コンビニに通う人はお金が貯まらない

ところで、読者のみなさんは、どのくらいの頻度でコンビニを利用しますか。お金を貯められない大嶋さんは「コンビニには非常によく行きます」と言います。

「特に買うものがなくてもちょっと立ち寄ったりします。会社に行く前、外回りをして会社に戻る前、会社の帰り、在宅ワークのときには気分転換に、休みの時や夜もなんとなく散歩がてらに……。ヘビーユーザーだと思います」(大嶋)

なるほど。お金の相談を受けている筆者の印象では、コンビニによく行く人ほどお金を貯めるのが苦手という傾向があります。

そこで大嶋さんに、「コンビニで買い物したレシートは必ず取っておいてください」とお願いしました。

ひと月後、大嶋さんは、厚みが1.8センチほどになったレシートの束を持ってきました。ご自身もその多さに驚いたと言います。今月も給料日前に予算を超えてしまい、せっかく貯めた貯蓄を引き出してしまったそうです。

■レジに持っていく前に支出の目的を明確にする

筆者は、次に、コンビニで買い物する前に、「今買おうとしているものは、①生活に必要な支出、②自己投資のための支出、③心を豊かにするための支出の3つのどれに当てはまるか考えてください」とアドバイスしました。

例えば、ランチでお弁当を買いにコンビニに行きました。すると、特に買う予定もなかったけれど、週刊誌が目につきました。レジに持っていく前に「3つの仕分け」を頭に浮かべます。

まず、お弁当代は、①生活に必要な支出ですね。週刊誌はどうでしょう。必要な情報があり、②自己投資の支出なのか、お昼休みの気分転換のための③心を豊かにするための支出なのか、はたまたどちらにも当てはまらないのか。

「3つの支出」のいずれに当てはまらないのであれば、それは「ムダ使い」です。買うのをやめましょう。

さて、1カ月後、大嶋さんのレシートの束は1センチに減っていました。

「買い物をするたび、3つの仕分けをしてムダ使いをやめられました。惰性でコンビニに行こうとしたとき、『レシートの束』を思い出して行くのをやめたこともあります」(大嶋さん)

さらに1カ月後、厚みはさらに半分になり、4カ月目にはレシートは数枚になりました。今月は、貯金を取り崩す必要もなく、やりくりできました。

■「時間の価値を優先」スーパーよりも割高な理由

大嶋さんは、「なんとなくお金を使う」のをやめて、支出に意識的になることで、ムダ使いをやめられました。お金は、適切に使ってこそ価値を生み出すものです。要は、お金の使い方は、自分で納得し使うことが大切だということです。ムダなお金は使わず、使うべきところにしっかり使っていきましょう。

そして、もう一点、「コンビニによく行く人はお金が貯まらない」というのは、スーパーよりもコンビニのほうがモノの値段が高くなりやすい、ということも関係しています。

売り場が広くて、レジに並ばなければならないスーパーよりも、手軽に買えるコンビニのほうがたしかに便利です。しかしコンビニでは、モノの値段に「便利料」が上乗せされているわけですね。

割高なコンビニ中心の生活だと、チリも積もれば山となるで、支出が増えてしまいます。

■連休の帰省も冠婚葬祭も「急な出費」とはいわない

「この4カ月でムダ使いを減らすことができました。でも、急な出費で仕方なく、貯金を切り崩してしまうこともあります。これはどうすればいいんですか」(大嶋さん)

「急な出費で仕方なく」という言葉にひっかかった筆者は、大嶋さんのいう急な出費とはどういうものなのか聞きました。すると……

「例えば、友達が結婚することになってご祝儀が必要になったり、あ、最近だと、コロナでずっと帰れてなかったので、ゴールデンウィークに急遽帰省することになって新幹線代やお土産代とかがかかりました」(大嶋さん)

なるほど。いかにも急な出費のように聞こえますが、でも、ちょっと考えてみてください。帰省も冠婚葬祭も今に始まったことではないはず。想定内のことですよね。そういうのは、「急な出費」とはいいません。あらかじめ予算化しておくことで、「貯めては取り崩し」は防げます。

そもそも、今の収入は、現在の生活のために使いますが、同時に将来の生活費でもあるのです。お給料を全部使ってしまっていては、老後の不安は増すばかりでしょう。

■「使うお金」「未来のお金」もらった瞬間に振り分ける

4カ月前の大嶋さんのように、コンビニでの余計な買い物をし、貯めては取り崩しての繰り返す……なぜ、このようなお金の使い方をしてしまうのでしょうか。

その原因は、そもそも自分が毎月一体いくらまでなら使ってよいのかがわかっていないところにあります。

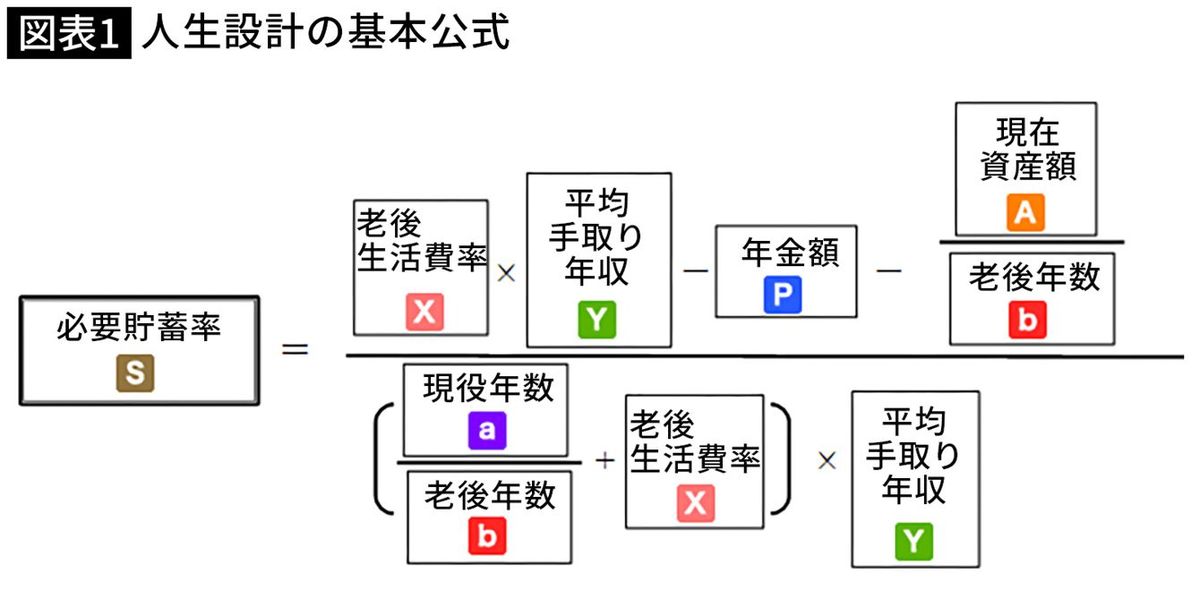

自分がいくら貯めなくてはいけないのかは、人それぞれ違います。家族構成、どのくらいのレベルの老後を想定しているのか、公的年金はいくらあるのか、持ち家か賃貸かなど、人それぞれだからです。なので、まずは、自分の「必要貯蓄額」を知ることが必要です。「人生設計の基本公式」と使うと簡単に求められます。

この式で計算すると、大嶋さんの現時点での必要貯蓄率は約18%です。手取り年収の18%を貯蓄していけば、65歳以降100歳まで年金受給額を含めて約29万5000円の生活費で暮らすことができます。読者のみなさんも、ご自身の必要な貯蓄率を計算してみてください。

今後、働き方が変わったり、結婚して家を購入したりすれば、計算し直します。理想は、毎年1回計算し直すことです。

必要貯蓄率がわかったら、手取り年収に掛けてください。大嶋さんの現在の手取り年収は約530万円ですので、18%を掛けると約95万円です。これが年間必要貯蓄額になります。次に、毎月ではないけど、大きな支出を臨時支出として出しましょう。例えば、年間で支払っている保険料や帰省代、冠婚葬祭費用などです。

■「先取り貯蓄」で貯金の取り崩しは防げる

大嶋さんは、臨時支出を30万円とします。手取り年収530万円から、必要貯蓄額95万円と臨時支出30万円を引くと405万円です。12月で割ると約33万7000円が、大嶋さんの月の生活費です。大嶋さんが今、毎月使える上限ということです。

「貯めては取り崩す」をなくし、確実に貯める一番いい方法は、「先取り貯蓄」をすることです。お給料が出たら、「今月使うお金」と「未来に移動させるお金(貯蓄)」とに配分することが大切です。先に貯蓄分を引き出し、もうないものとして残りのお金で生活します。貯蓄専用の口座を作って、まず必要貯蓄額を移します。

貯蓄は、銀行預金だけではなく、iDeCoやつみたてNISAを活用し、運用して増やすことも必要です。

大嶋さんの同期も資産運用をしているそうです。ちなみに、2012年5月から22年4月まで、アメリカと日本の株価で算出された指数に、毎月5万円ずつ積み立て投資をしたら、元本600万円は約1217万円になりました。

同期の資産が増えた理由はここにあるのかもしれません。もちろんこれは過去のデータに基づいたもので、将来も同じようになるとは限りませんし、税金や手数料も考慮していませんが、ゼロ金利の預貯金だけよりお金を増やすスピードは速くなりますね。

■月額5万円運用すれば20年間で+441万円に

大嶋さんの必要貯蓄額は、月額約8万円です。貯金だけでなく、例えば、個人型確定拠出年金(iDeCo)で2万3000円、つみたてNISAで3万3000円を運用していくといいですね。

取らぬ狸の皮算用ではありますが、金融庁の資産運用シミュレーションによると、毎月5万円ずつ、想定平均利回りを3%として20年間積み立て投資をすれば、元本1200万円は約1641万円になります。

3%は高いと思われるかもしれませんが、過去の積み立て利回りの平均年率からみるとかなり保守的な数字です。あくまで一定の想定上のシミュレーションですが、ひとつ言えるのは、長い時間をかけて積み立て投資をしていけば、複利効果で資産を増やしていくことができます。

大嶋さんも、みなさんも、ゆっくり少しずつ資産形成をはじめてみませんか。

----------

認定ファイナンシャルプランナー(CFP)

特定非営利活動法人「みんなのお金のアドバイザー協会(FIWA)」副理事長。MZ Benefit Consulting 株式会社代表取締役。愛媛県出身。慶應義塾大学卒。NHK松山放送局、フリーアナウンサーを経て、FP資格を取得。特定の金融商品等に荷担することなく個人の家計相談、法人向けコンサルティングを行なう「腹黒くないFP」として、相談業務他、執筆、講演を行っている。著書に『結局、老後2000万円問題ってどうなったんですか?』(サンマーク出版)、『腹黒くないFPが教えるお金の授業』(三笠書房)他多数。

----------

(認定ファイナンシャルプランナー(CFP) 岩城 みずほ)

外部リンク

この記事に関連するニュース

-

節約や投資の前に! プロが教える“お金ビギナーが今すぐやるべきこと”

ananweb / 2024年4月19日 19時0分

-

お金が貯まらない人の特徴は? お金に振り回されずに生きるための5つの力

ananweb / 2024年4月18日 20時0分

-

2児のシンママが実践!年収200万円のカツカツ生活から年100万円貯金「貯めグセの掟」

週刊女性PRIME / 2024年4月7日 8時0分

-

1000万円を“確実”に“なる早”で貯める3ステップ

オールアバウト / 2024年4月4日 11時30分

-

億女のお財布をのぞき見!カードは2枚、小銭は入れない「貯まる財布」の作り方

週刊女性PRIME / 2024年3月30日 6時0分

ランキング

-

1【解説】円安どこまで進む? 深刻…家計にも影響、為替介入の可能性は

日テレNEWS NNN / 2024年4月25日 20時5分

-

2なぜ歯磨き粉はミント味? ヒット商品の誕生には「無駄」が必要なワケ

ITmedia ビジネスオンライン / 2024年4月26日 8時0分

-

3英郵便局の冤罪事件、会計システム原因の富士通社長「申し訳ない」と謝罪…1月にドラマ化され批判強まる

読売新聞 / 2024年4月25日 23時0分

-

4濃口醤油と淡口醤油、塩分が高いのはどっち?…醤油の「色の濃さ」と「味の濃さ」の知られざる関係

プレジデントオンライン / 2024年4月26日 8時15分

-

5サイゼリヤ、ギリギリ「国内黒字化」も残る難題 国内事業の利益率0.05%、値上げなしで大丈夫か

東洋経済オンライン / 2024年4月24日 7時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください