これは見えない大増税だ…利上げしない政府・日銀が国民のお金を年30兆円も溶かしているのをご存じか

プレジデントオンライン / 2023年7月13日 11時15分

■このままでは預金者は1年で30兆円の損

インフレ率がなかなか下がりません。年初の4%台からは下がったものの3%を超すインフレが続いています。3%のインフレというのは、お金の価値が1年で3%下落するということです。現金や預金を100万円持っていれば、そのままでは年に3万円程度価値が下がり、購買力が落ちるのです。それを補塡(ほてん)するのが、金利ですが……。

日本では個人金融資産が約2000兆円あり、その約半分の1000兆円が現預金です。つまり、3%インフレ(価値の下落)のままでは年間30兆円分国民の資産が目減りすることになります。これは、見えない税金です。

逆に言えば、もし3%の金利が付けば(1000兆円×0.03=30兆円)、税金分の約6兆円は政府に入るものの、24兆円ほどが個人に入ることとなるということです。絵に描いた餅ですが。

現状では日銀は緩和を継続し、金融引き締め(金利を上げる)を今はやるべき時期ではないとしていますが、「引き締め」ではなく「正常化」を行わなければならないのです。

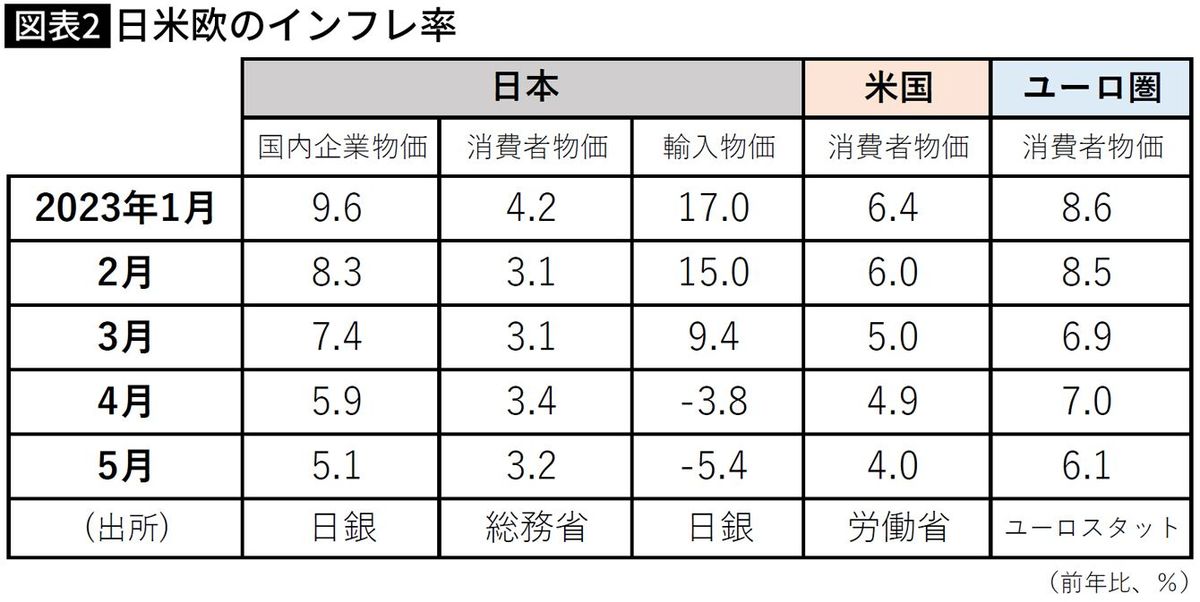

■イールドカーブコントロールはデフレ時の産物

図表1を見てください。デフレ傾向が続いた日本では、政策金利である「コール翌日物(銀行間で1日だけお金を貸し借りする金利)」をマイナスに抑え込み、さらに、世界中の主要中央銀行では例を見ない長期金利(10年国債利回り)の誘導を「イールドカーブコントロール」の名の下に行ってきました。現状では上限は0.5%です。デフレ下でも異常な状況でしたが、インフレ率が上昇してもそれをやり続けることはもっと異常なことです。

米国では、図表1にあるように3カ月物の金利は5%を超えています。ユーロ圏では昨年はマイナスでしたが、今年に入り1%台だったのが最近では3%台です。

■インフレが長引く可能性

図表2を見てほしいのですが、米国では、直近の5月ではインフレ率が4%ちょうどに、ユーロ圏ではインフレ率は6%台です。米国では、先の図表1で見たようにインフレを補塡する金利が設定されているのです。欧州でも十分ではありませんが、短期金利は上昇しつつあります。インフレを抑制するという意味はもちろんありますが、預金の目減りを防いでいるのです。一方、日本の金利は先に述べたように、短期金利はマイナス、10年国債利回りも上限が0.5%という状況です。

日本のインフレは当初の予想よりも長引く可能性があります。今年の年初に4.2%をつけた消費者物価上昇率は、直近で3.2%です。当初、図表2にある輸入物価は、年初は前年比2桁の増加だったものが、最近ではマイナスに転じ、消費者物価が夏ごろにはかなり下がると予想する向きも多く、日銀もそう考えていたと思います。しかし、注意すべきは、企業の仕入れを表す企業物価の動きです。

昨年初めに0.2%だった消費者物価に対して、企業物価の上昇率はそのときでも9%以上ありました。デフレ傾向が長く続いた日本では、企業は最終消費財の値上げにはとても慎重で、企業は仕入れの値上がり分を容易には転嫁しなかったのです。

消費者物価の対象品目と企業物価の品目は異なりますが、それでも逆ザヤであることには変わりません。私が代表を務める経営コンサルティング会社の顧客は中堅・中小企業が多いのですが、当時は、私は「早く値上げすべき」とアドバイスしていましたが、多くの企業が値上げを辛抱していました。

それでも、昨年の半ばころからは、企業も耐えられなくなり、値上げが行われるようになりました。それでも、現状でも図表2にあるように、企業物価の上昇率は5%台で、企業物価のほうが、3%台の消費者物価よりも高い、つまり、企業はいまだに、値上がり分のすべてを価格転嫁できている状況ではありません。

ここから導き出される推論、それは日本では値上げをできればまだしばらくは行おうとしている企業が少なくないということです。この状況は、現状卸売物価上昇率が1%台と、消費者物価(4%)を大きく下回っている米国とは対照的です。

日本国内ではさらには、飲食や宿泊業などで人手不足が続き、一部で賃上げも実施されており、その分がさらに物価押し上げ要因となっています。

■金利を上げても問題は生じない

金利が上がると、1000兆円以上の国債を抱える政府は大変という話が聞かれますが、国債の半分以上を保有しているのは日銀です。国債金利で日銀が得た利益を政府は、税や配当という手段で日銀から吸い上げればいいのです。国債の残りの半分もかなりの部分は金融機関が保有しているので、日銀当座預金へ付けている金利を下げるなどして、銀行の利益を減らし日銀にその分儲けさせ、それを政府が吸い上げればいいのです。

残りの国債も大部分が国内で保有されているので、金利上昇分は国内での利益となります。利払いの増加については問題ないと考えます。

一方、以前から述べているように、金利が上がれば日銀が保有する国債の価値が下がり、日銀が実質的に債務超過になるという懸念があります。しかし、従来日銀が主張しているように、日銀は国債を満期保有するということを続ければ、当面はそのリスクを回避できると考えます。

また、金融機関が保有する日銀当座預金の一部に行っている0.1%の付利については、その金利を変えなければ日銀の負担は変わりません。イールドカーブコントロールを止め、政策金利を上昇させても大きな問題は生じないと考えます。

いずれにしても、しばらくはインフレが継続する懸念があり、これでは、国民の財産は減る一方です。円安も進み、この国の購買力も下がります。

また、今後の景気後退期に利下げで対応するためにも、金利を上げ、「のりしろ」を作っておく必要があります。欧米ではそれを行っているのです。国民の財産を守るためにも、景気後退に対応するためにも、この際、一気に金融を正常化させることが日銀の使命だと考えます。

■金融正常化で日本経済を再び成長軌道に

さらには成長が30年以上停滞している日本経済の活性化にも金融政策の正常化は役立ちます。今年1~3月の名目国内総生産が572兆円と、以前よりは改善していますが、ここにも落とし穴があります。ドルで換算した場合には、円安が進んでいることもあり、4兆ドル程度でしかないのです。

2010年に中国が日本を抜いた時には両国とも5兆ドル程度でした。ドルベースでみた場合は、このところはむしろ名目国内総生産は減少しているのです。

名目国内総生産は企業などが生み出す付加価値の合計で、いわばこの国の「稼ぎ」です。その稼ぎが減っているのです。エネルギー輸入の大部分をドル建てで行っている日本経済ですから、ドルベースでの稼ぎの減少は死活問題です。

この国の経済が長らく成長しない理由は、人口減少などさまざまあるでしょうが、企業の新陳代謝が悪いことも大きな原因だと考えられます。欧米では10%程度ある企業の開業率・廃業率がこの国では5%程度しかありません。政府が安易に補助を出すこと、また金利が極端に低いことがゾンビ企業を多く生んでいるのです。同じ補助を出すなら、ゾンビ企業のM&Aを促す、そこで働く従業員の再教育などにお金を使うべきでしょう。

いずれにしても、金利が上昇することで、企業の新陳代謝が活発になります。

選挙に配慮して、正常化をためらうようなことがあれば、政治におもねって日銀の機能を使い果たしてしまった黒田東彦総裁(2013~2023年)の時代と同じです。植田和男日銀総裁は、勇気をもって金融を正常化させてほしいものです。

----------

小宮コンサルタンツ会長CEO

京都大学法学部卒業。米国ダートマス大学タック経営大学院留学、東京銀行などを経て独立。『小宮一慶の「日経新聞」深読み講座2020年版』など著書多数。

----------

(小宮コンサルタンツ会長CEO 小宮 一慶)

外部リンク

この記事に関連するニュース

-

「まもなく日米株式市場の大暴落がやってくる」世界的投資家ジム・ロジャーズが予測するそのXデーはいつか

プレジデントオンライン / 2024年4月26日 16時15分

-

日銀「普通の金融政策」で金利と株が連動する「普通の市場」が復活する~ゆっくり利上げで長期金利はいずれ2.0%へ(愛宕伸康)

トウシル / 2024年4月24日 8時0分

-

「金利のある世界」が到来したら起こる生活の変化 日銀正常化によって、日本はどう変わっていくのか

東洋経済オンライン / 2024年4月23日 8時0分

-

「金利のある世界」が到来したら起こる生活の変化 日銀正常化によって、日本はどう変わっていくのか

東洋経済オンライン / 2024年4月22日 10時0分

-

1年半後に短期金利は1%まで上昇…そう予測する経営コンサルが教える住宅ローン「変動か固定か」の正解

プレジデントオンライン / 2024年4月13日 10時15分

ランキング

-

1土壁撤去し坂も緩やかに…馬の殺処分に批判の『上げ馬神事』改善策を講じて開催「迫力は10分の1」との声も

東海テレビ / 2024年5月4日 21時0分

-

2規正法改正巡り、与野党に溝 会期末見据え攻防へ

共同通信 / 2024年5月4日 17時53分

-

3ボート転覆→通報まで1時間超 群馬ラフティング・19歳死亡1年

毎日新聞 / 2024年5月5日 0時0分

-

4東京都・小池知事「何もないところが今や観光スポットに」 都庁プロジェクションマッピングの意義強調 都試算で18億円の経済波及効果

TBS NEWS DIG Powered by JNN / 2024年5月5日 0時1分

-

539歳男性1人が遺体で発見 もう1人の行方不明男性を捜索 阿寒湖でボート釣り中の男性2人

STVニュース北海道 / 2024年5月4日 20時56分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください