1年半後に短期金利は1%まで上昇…そう予測する経営コンサルが教える住宅ローン「変動か固定か」の正解

プレジデントオンライン / 2024年4月13日 10時15分

※写真はイメージです - 写真=iStock.com/Osamu Takeishi

■マイナス金利解除…そのインパクトと今後の見通しは?

日本銀行が3月の政策決定会合で「マイナス金利」を解除しました。今回はその内容とインパクト、さらには今後の見通しを説明します。

マイナス金利の解除とは、具体的には政策金利である「コールレート翌日物」の金利の誘導ゾーンを0~0.1%にするというものです(これまではマイナスだった)。コールレート翌日物というのは、銀行間でお金を1日だけ貸し借りする金利なのですが、そこに日銀が毎日介入することにより、金利を決められた範囲に収まるようにするものです。だから「政策金利」なのです。

例えば、毎月25日は給料日の会社が多く、多くの銀行で預金が引き出されるため、資金不足になる銀行が多いのですが、それを放置すると金利が高くなります。そういった場合に、日銀が資金を翌日物の市場に供給することにより、金利を決められたゾーンに誘導するわけです。逆に資金が余剰となる場合には金利が低下しますから、そういった場合には資金を吸い上げることにより誘導ゾーンから外れないように調整するのです。

もうひとつ、先月の政策決定会合で決まったことは、「イールドカーブコントロール」を止めたことです。通常、中央銀行は、コールレート翌日物のような超短期の金利を政策金利として、あとの期間の金利は自由に任せます。しかし、日銀は、景気の力が弱いということで、「10年国債利回り」にも誘導の目標を定めました。つまり、1日という超短期と10年という長期の両方の金利に誘導目標を定め金利のコントロールを行ってきました。これを「イールドカーブコントロール」と呼んできたわけです。

今般、このイールドカーブコントロール、つまり10年国債の利回りのコントロールを止めることも決定しました。他国の中央銀行と同じように、短期金利のコントロールだけを行うこととしたのです。ただし、長期金利が急速に動くような場合には、10年国債を買うことにより、その上限を抑えることは今後も続けるとしています。つまり、国債買入れ分の資金を市場に供給することで緩和を続けるのです。

長年続いたマイナス金利やイールドカーブコントロールを脱却するということで、異常な状態から一歩踏み出したのですが、これでは、まだまだ不十分であることを認識しておく必要があります。

■インフレと金利の関係

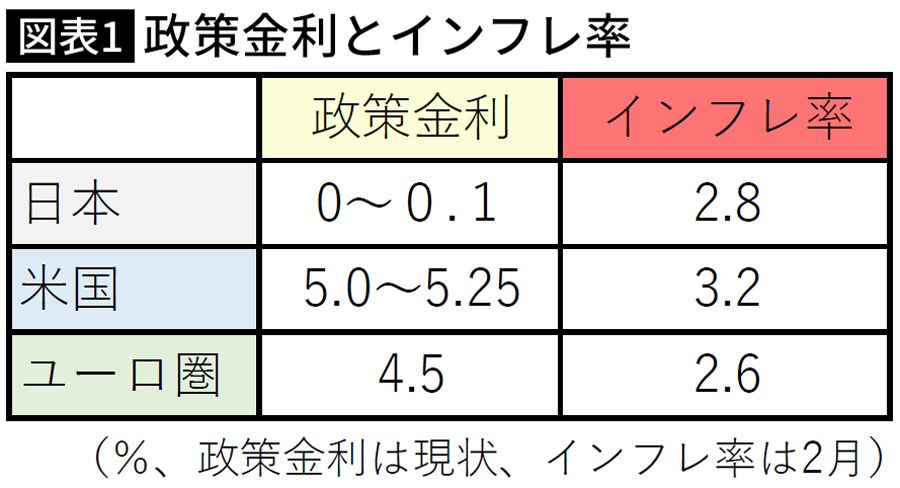

図表1を見てほしいのですが、現状の日本のインフレ率は2%程度です。昨年1年間は3.1%のインフレでした。モノやサービスの値段が上がるインフレが2%というのは、今日100円で買えるものが、1年後には102円となるということです。違う見方をすれば、1年後の100円では、今日100円で買えるものが買えない。貨幣の価値が落ちるということです。

金利には、インフレを抑えるという役目とともに、お金の目減りを補填するという意味もあります。仮に今、2%の金利があれば、インフレの目減り分は補填されるわけです。

現状、米国は3%程度のインフレに対して、短期金利は5%ほどあります。短期金利は政策金利にほぼ連動して動きます。ユーロ圏(通貨ユーロを使っている国20カ国)では、2%台後半のインフレ率に対して4%程度の金利があります。米国、ユーロ圏ともにインフレによる通貨の価値を金利が補填しているのです。

一方、日本では、まったくそれが十分ではありません。約2100兆円の個人金融資産のうち1100兆円が現預金ですが、実は、昨年1年間の3.1%のインフレで約34兆円実質的には目減りしているわけです。コツコツとまじめに働いて預金している人は実は大損しているわけです。

■「貯蓄から投資」のまやかし

講演などで若い方に「新NISAをやっていますか?」と聞くと、少なくない方が手を挙げます。その際に「何に投資していますか」と聞くと、けっこう多いのが「eMAXIS Slim S&P500」という投資信託です。米国株の代表的なインデックスを買っている方が多いのです。

私もその投資信託を持っていますし、バブル前を含めて長期で見た場合、日経平均などの日本株に対して、S&P500などの米国株のインデックスは格段にパフォーマンスがよく、現状の円安傾向を考えても個人的には賢明な選択だと考えます。

しかし、そもそも論を考えた場合には大きな問題があります。「貯蓄から投資」を政府は推し進めていますが、そんなことをしなくても2%でも金利があれば、価格が変動するリスクのある金融商品にお金を投じる必要はないのです。

また、「貯蓄から投資」は銀行からの預金の減少を意味し、銀行から企業への融資や財政事情の悪い日本の国債のファイナンスにも影響を及ぼします。金利が上がると財政が大変という意見もありますが、国債の半分以上は日銀が保有しているので、政府が日銀から金利上昇分を吸い上げれば問題はないと考えます。

いずれにしても、日銀によるマイナス金利解除は方向としては評価できますが、このままでは金融はまったく正常化しておらず、今後の金利上昇も必要という認識が必要です。

■金利上昇で住宅ローンは「変動か固定か」の正解

上記のことを考えれば、金利はこの先上がると考えるのが道理にかなっているでしょう。「自然利子率」という考え方があります。これは、景気を過熱もしないし、冷ましもしない金利のことをいうのですが、日銀内部には2%という意見が根強くあると聞きます。そこまで高くなくとも1%ないし1.5%という意見もあります。それくらいの金利が妥当ということです

筆者も現状のインフレ率(2%程度)を考え、短期金利を2%程度まで上昇させるのが適当と考えますが、長年、ゼロないしはマイナスの金利に慣れ切ってしまった日本では、いきなり2%の金利となるとかなりの影響やダメージが出ることは容易に想像できます。

日銀もそのことは十分に承知しており、また、来るべき衆議院選挙などの政治への配慮を考えれば、この夏に0.1%、秋から冬にかけてさらに0.1%程度上げることが想定できます。つまり、2回程度の金利上昇で、年末には0.2~0.3%程度まで短期金利が上がるということです。

さらに、景気の大きな後退がなければ、来年2025年末には1%程度まで短期金利が上昇する可能性が考えられます

生活面では、短期金利の上昇は変動物の住宅ローン金利に影響を及ぼします。今回のマイナス金利解除では、変動物の住宅ローン金利にはそれほどの影響はありませんでしたが、今後は上昇する可能性があります。

その理由は、短期金利が上昇すれば、普通預金金利もそれにつれて上昇するからです。今回の利上げでも、0.001%だった普通預金金利が大半の銀行では0.02%まで20倍上昇しました。今後も短期金利が上がれば、普通預金金利の上昇が見込めます。

銀行としては、調達金利が上昇するわけですから、銀行にとって資金の運用である住宅ローン金利も上昇するわけです。固定金利は、長期金利(10年国債利回り)に連動して動きます。先に説明したように日銀は「イールドカーブコントロール」、つまり長期金利の誘導目標を廃止したのでこちらも少し上昇傾向だと思われます。住宅ローンを使っての住宅購入を考えている人は、固定金利を利用するか、現状はそれより比較的低い変動金利を選ぶかの難しいところですが、安心を買うなら固定金利を選ぶべき時かもしれません。

----------

小宮コンサルタンツ会長CEO

京都大学法学部卒業。米国ダートマス大学タック経営大学院留学、東京銀行などを経て独立。『小宮一慶の「日経新聞」深読み講座2020年版』など著書多数。

----------

(小宮コンサルタンツ会長CEO 小宮 一慶)

外部リンク

この記事に関連するニュース

-

「金利のある世界」が到来したら起こる生活の変化 日銀正常化によって、日本はどう変わっていくのか

東洋経済オンライン / 2024年4月23日 8時0分

-

「金利のある世界」が到来したら起こる生活の変化 日銀正常化によって、日本はどう変わっていくのか

東洋経済オンライン / 2024年4月22日 10時0分

-

日銀、マイナス金利解除後「データ次第」の政策運営に さらなる利上げなら住宅ローン負担増も 翁邦雄元日銀金融研究所長

トウシル / 2024年4月9日 16時30分

-

「日銀が利上げ、なのに円安が進んだ…」ローンはどうなる?いまさら聞けない「金融政策」 基本から知りたい、に答えます…経済のあらゆる「モヤモヤ」、記事と音声で

47NEWS / 2024年4月9日 10時30分

-

マイナス金利解除でどうなる?「金利のある世界」と上手にお付き合いする方法

オールアバウト / 2024年4月3日 12時20分

ランキング

-

1「起きたら体中に破片」 事故直後の車内…乗客が撮影 GW中盤、バス事故相次ぐ

日テレNEWS NNN / 2024年4月30日 21時17分

-

2那須2遺体、新たに実行役とみられる20歳の男逮捕へ

産経ニュース / 2024年4月30日 21時33分

-

3豚舎7棟全焼 豚およそ500匹が焼け死ぬ ふくどめ小牧場 鹿児島・鹿屋市

MBC南日本放送 / 2024年4月30日 18時38分

-

4「4月に遺体処理を頼まれた」 より上位の指示役か 那須2遺体

毎日新聞 / 2024年4月30日 20時37分

-

5「低圧室」の中で死亡した競輪選手の死因は低酸素脳症

TBS NEWS DIG Powered by JNN / 2024年4月30日 17時42分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください