「日本円の紙くず化」を日銀は絶対に止められない…植田総裁の「YCCの柔軟化」がもたらす悲惨な結末

プレジデントオンライン / 2023年8月2日 18時15分

金融政策決定会合を終え、記者会見する日銀の植田和男総裁=2023年7月28日、東京・日本橋本石町の同本店 - 写真=時事通信フォト

■日銀は「異次元の金融緩和」を何も変えられなかった

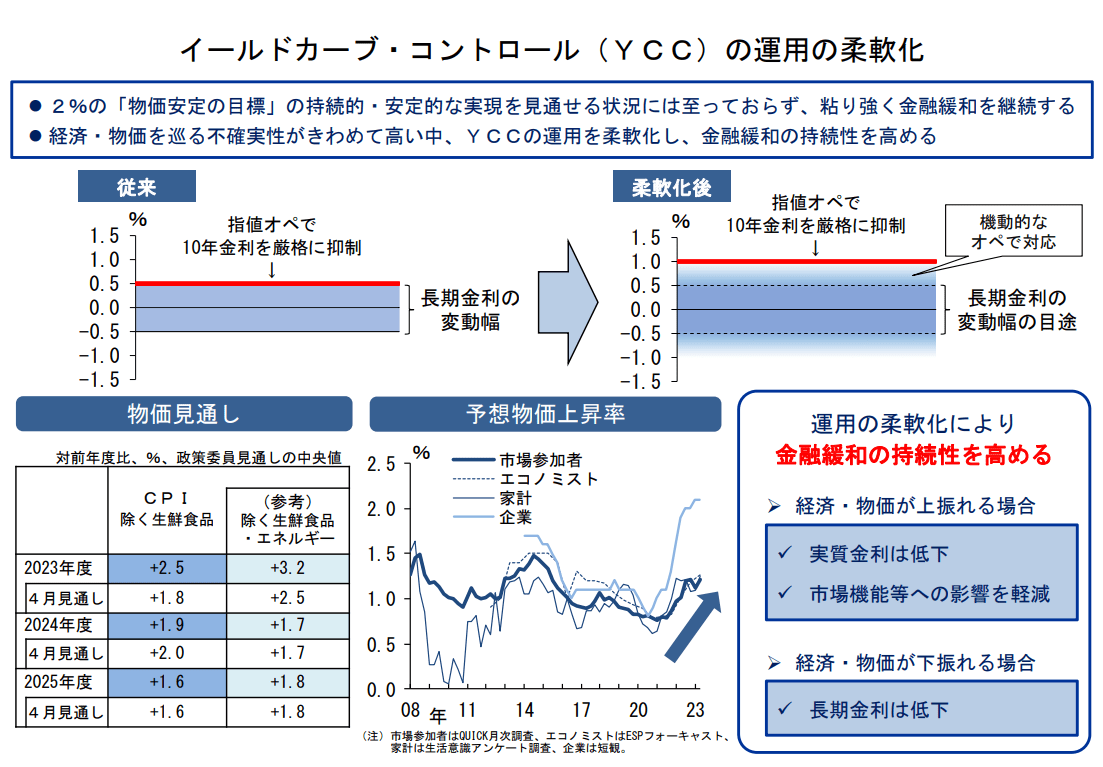

日銀は7月27、28日に開かれた金融政策決定会合で、「±0.5%程度」としている10年国債利回りの変動幅を「±0.5%程度をめど」に変更することを決めた。0.5%を一定程度超えることを容認したかたちだ。

10年国債を無制限に買い入れる連続指し値オペの利回りは0.5%から1%に引き上げた。これが長期金利の事実上の上限となった。

これまで日銀は「公開市場操作(オペレーション)」という手段を用いて債券市場から国債を大量に購入してきた。この買いオペによって国債を買い支え、金利を一定の範囲に抑え込んできた。これが長短金利操作(イールドカーブ・コントロール、YCC)である。

一見すると、今回の決定会合で植田和男・日銀総裁はYCCの修正に踏み切ったようにも見える。実際に国内のマスコミ報道では「事実上の利上げ」との解説記事が散見された。

しかし何のことはない。今回の決定の意図は単なる「運用の柔軟化」に過ぎず、金融政策の変更でも何でもないのだ。黒田東彦前総裁が始めた「異次元の金融緩和」をそう簡単に修正できない。むしろ不可能だと言っていい。

これまで繰り返し主張してきたことだが、いま日銀が金融政策の変更をした場合、円暴落の「Xデイ」の引き金になる。よってシミ程度の変更しかできなかったというのが私の解釈だ。

■「何もしない日銀」をマーケットは許さない

なぜ日銀は、このタイミングで「YCC運用の柔軟化」を決めたのか。植田総裁は記者会見でこう述べている。

「これはなぜ今やるのかということですけれども、そういうリスクは、目に見えてきたところでやろうとすると、きわめて副作用が強くなる。これは昨年の12月から今年の1月にかけて起こったことに近いこと、あるいは場合によったらそれ以上のことが起こる可能性もあるということで、それを避けるために前もって手を打っておこうという意味合いでございます」

私の理解では以下の点を挙げることができる。

「金利の上昇は絶対に避けたいが、何か言わないと円暴落が起きるかもしれない」との恐怖から、工夫に工夫を重ねた決断だったと思う。特に内田真一副総裁が日経新聞のインタビュー記事(7月7日付)でYCC変更をにおわせてしまった結果、ここで何もしないと、円暴落の引き金になることを恐れたのではなかろうか。

もしくは、今後国内でインフレが加速したときに(金利上昇・債券価格下落の要因になる)、長期金利の上限0.5%を死守するため日銀は国債を購入する必要があるが、購入量をこれ以上増やすことを恐れているのかもしれない。

日銀の国債購入量は限界に近づいているはずだ。岸田文雄首相が最近、さかんに増税に触れるようになったのは、日銀から「もう国債を買い続けることはできない」と泣きが入ったせいとも考えられる。

しかし7月28日のアナウンスメントで、日銀は「危険域」と考えられる長期金利を1%に自ら誘導し、今後は張り付かせることになると思う。それは日本経済を自ら追いつめることを意味する。

これは円の大暴落に向かってのGoサインだとも思う。いよいよ「Xデイ」への第1歩を、日銀はいやいやながら踏み出してしまったということだ。

■「YCCの柔軟化」で日銀の政策変更期待が消滅

日銀のアナウンス直後、ドル/円は一時、1ドル=138.07円を付けた後、円安へと方向転換し、141.17円でNY市場は終了。今週に入って再び143円台に戻った。

日銀にできることは、マイナス金利の解除くらいしかない。これは大きな政策転換であるかのように見えるが「緩和政策の転換」などと言える代物ではない。

マイナス金利政策とは日銀当座預金にマイナス金利を適用するものだが、500兆円弱のうちのたったの30兆円前後にしか適用されていないからだ。「解除」という言葉を使って、大きなインパクトを与えたくとも、実質的にはなんの意味もない。

先述の通り、決定会合後の為替市場はすでに「長期金利1%、短期金利ゼロ%」を織り込んでしまった以上、円高を誘導させる方法はもう何も残っていない。今回の「YCCの柔軟化」によって、「日銀の政策変更期待」の円高要因が消滅したと言っていい。

■日銀には有効な手段が残されていない

より根本的な円安進行の理由は、やはりファンダメンタルズである。

今回のアナウンスメントで重要なことは、金融緩和の基本路線が維持されたことだ。すなわち日銀は今後とも相当量の国債の買いオペを継続すること。国債オペとは日銀が国債を購入して、その「代わり金」を売却金融機関の日銀当座預金に振り込むことだ。

今後とも日銀は市中にお金をバラマキ続けることを意味する。しかも未来永劫(えいごう)に、だ。そうしないと政府が資金繰り倒産(=デフォルト)を起こしてしまう。日銀にはもう有効な手段が残されていないのである。

一方、米連邦準備制度理事会(FRB)を含めた世界の中央銀行は「バラマキ過ぎたお金の回収」を開始している。もちろん日銀を除く中銀だ。これも強烈な円安要因だ。

回収されていく外国のお金(ドルなど)と、ばらまかれ続ける日本のお金(円)では、どちらに希少価値が出てくるかは明らかだ。モノやサービスと同様、供給過多になれば、値段、価値は下落する。これが今後の円下落の最大原因となろう。

現在マーケットで話題になるのは日米金利差であるが、今後はこの「回収されているお金」と「ばらまかれ続けるお金」の差が、より重要な要因になると思っている。

■インフレ制御能力を失った日銀が「円の紙くず化」を招く

かつて同じようにインフレに苦しんだ時期がある。1979年、止まらぬインフレに業を煮やしたかつてのFRB議長のポール・ボルカー氏は金利ではなく、マネーサプライの量を政策目標に換えた。

ボルカーのサタデイ・ナイトスペシャル(ボルカーショック)と呼ばれる。世の中に、じゃぶじゃぶになったお金がインフレの元凶だと看破したからだ。その結果、10年金利は20%まで上昇した。

私は米国をはじめ、世界が、今後同じような政策を取らざるを得なくなると思っている。当時よりばらまかれたお金の量が格段に多く、このお金の回収をしないことにはインフレは収まらないからだ。

日本は、異次元の金融緩和政策の中で、他国に比し大量のお金がばらまかれた。結果、日本円はますます価値が希薄化し、インフレはますます強烈になっていくと考える。

また今後、為替は「お金が回収されていく国の通貨」と「お金がばらまく国の通貨(=円)」の対比で決まっていくだろう。インフレ制御能力を失った日銀が今現在、円安を異常に怖がる理由だ。インフレを抑えきれなくなった日銀の信用はいずれ失墜し、円は紙くず化するというプロセスを考えている。

■植田総裁の大博打は成功するのか

2022年7月、植田総裁は日経新聞「経済教室」で、「難しいのは、長期金利コントロールは微調整に向かない仕組みだという点である。金利上限を小幅に引き上げれば、次の引き上げが予想されて一段と大量の国債売りを招く可能性がある」と書いている。

このリスクを認識していたがゆえに植田総裁は、今回上限キャップ0.75%ではなく、やむを得ず1%の決断したのだと思う。しかしこれで、植田総裁が危惧したリスクは回避できるのか? これこそ植田総裁が打った大博打(ばくち)だが、私は明らかにNOだと思う。

長期金利は近々、上限の「1%」で定着することになるだろう。日銀が自ら設定した「危険域」だ。今後、日本のインフレは加速すると思っていればなおさらだ。日銀は、自らを含め、多くの金融機関が債務超過に陥る1%ラインを呼び込んでしまったのだと思う。

■長期金利は軽く「1%上限」に到着する

理論的には国債の名目金利は以下のような方程式になる。

インフレが加速しつつある現状、世界最大の財政赤字(対GDP比)を背負っている日本で、どういう数字を当てはめれば名目金利が1%に収まるのか。強引に1%に抑えるためには日銀による国債の爆買いに頼るしかない。

それは前述のように、お金の価値を希薄化(=インフレ)させることに他ならない。「物価の安定」という責務を負っている日銀はますます窮地に追いやられる。

ヘッジファンドも長期金利が1%に上昇するまでは再度、長期国債市場で売りを果敢に攻め立ててくるだろう。1992年秋、ジョージ・ソロス氏率いるヘッジファンドが巨額のポンド売りを仕掛け、イングランド銀行(英国中銀)に勝った時と同じ戦術である。

国債のショートポジションは、負けても損害は微少だ。これだけインフレが加速しているときに、長期金利が再度下落するリスクはかなり低い。一方、金利は1%まではほぼ無抵抗で上昇する。しかも日銀が途中で国債買いオペを増強すればインフレが加速し、窮地に陥った日銀が白旗を揚げる可能性もある。

そうなれば長期市中金利は日銀の手を離れ、すさまじい暴騰となる。失敗しても被害は微小、成功すれば尋常でない儲け。この取引に飛び付かないプロがいない方が不思議だ。

日銀が白旗を揚げたら「1%上限」など意味をなさない。買いオペを諦めれば、日本の長期金利はロシア危機(1998年)と同じように急騰すると思う(私の記憶では当時、ロシアの長期金利は80%程度に達した)。大蔵省の資金運用部ショック(1998年)が再来するかもしれない。詳しくは今年4月に書いた記事を参照してほしい。

もちろん、そんな時には日米金利差がどうこうという次元の話ではない。円が紙くず化するのだから円を買う人などいない。ドル円は天文学的に上昇する。

■長期金利が1%で定着すれば何が起こるか

日銀の保有国債は、2022年9月末時点で8749億円の評価損だった。それが12月末には8兆8000億円に膨れ上がった。これは日銀が長期金利の上限を0.25%から0.5%に引き上げた結果だ。

たった0.25%の上昇で8兆円の評価損が増えた。これを単純計算すると、1%まで長期金利が上昇した場合、日銀は約25兆円の国債評価損を被ることとなる。実際、雨宮正佳・前日銀副総裁は2022年12月の参院予算委員会で、1%の場合、国債評価損はマイナス28兆6000億円になるとの試算を示している。

日銀の内部留保が12兆円(6月末時点)であることを考えると巨大な損失だ。内部留保や保有株式の評価益も食いつぶし債務超過となる可能性が高い。金利上昇で株価が下押ししていれば可能性はさらに大きくなる。

ちなみに7月30日の日経新聞朝刊によると、ユーロ圏の(民間)銀行全体の保有債券の正味の含み損は、730億ユーロ(約11兆円)だそうだ。日銀はたった1%の金利上昇でこれ程巨額の評価損を出すのだから、いかに脆弱(ぜいじゃく)な財務状態かがわかるだろう。

■地銀も、生保会社も共倒れ…

さらに地銀や生保も長期金利が1%まで上昇するとかなり苦しくなると想像できる。

主要15社の生保合計の国内の公社債は、2022年9月末時点で約5兆5600億円の含み益があった。それが一転して12月末には約3600億円の含み損となった。0.25%の金利上昇で約6兆円も評価額が下落したのだから、1%まで上昇すると単純計算で約12兆円もの評価損となる。

地銀もこの3カ月間で、国債保有評価損が1兆4600億円に倍増した。長期金利が1%になれば3兆円の評価損と言うこと。これは地銀にとって決して小さな数字ではない。債務超過の可能性大だ。

たしかにFRBも債務超過の話題が上るが、短期政策金利を5.25%に上げ、長期金利が4%に上昇してからの話だ。日本は長期金利が1%に上昇するだけでさまざまな機関が債務超過の状態に陥る。次元が違う。

■「債務超過」を甘く見てはいけない

「債務超過など怖くない」とか「簿価会計だから債務超過にはならない」と主張する人がいる。なんと能天気なのかと思う。

民間金融機関や企業が時価会計で債務超過になれば、その銀行や企業から資金が先を争って逃げ出す。リーマン・ショック(2008年)も、シリコンバレー・バンクの破綻(2023年)もしかりだ。時価評価で債務超過とは、資金の引き出しに応ずる資金が足りないことを意味する。返済資金が枯渇する前に他の人より先に資金を引き出そうとするのは世の常だ。

「中央銀行は紙幣を刷れるから、資金繰り倒産はしない。だから大丈夫」と言う人がいる。たしかに資金繰り倒産はしないだろう。しかし日銀の債務超過とは「外資がいつ撤退判断をしてもおかしくない」という域に突入することを意味する。

私は今まで、ハイパーインフレ発生の最大のリスクは「米銀の日銀当座預金の閉鎖」(=日本からの撤退)だと言ってきた。撤退は純資産がある時はまずないだろうが、債務超過に陥った後は、いつでも起こりうる。ただ、いつ起こるかはわからない。外資首脳陣がどう判断するかにかかっている。彼らの頭の中まで見通せないからだ。

■黒田前総裁、植田総裁も、その怖さを知っている

「中央銀行が債務超過でも大丈夫」という場合、いくつか条件がある。一つは「債務超過が一時的と市場が判断した時」だが、「一時的ではない」と判断すれば外資はいつでも日本から撤退する。株主保護のためだ。

それは円がドルとの交換性を失いローカル通貨化(紙くず)することを意味する。日銀当座預金を閉鎖すれば外資は円を受け取る手段を喪失する。円を受け取れないのならばドルを邦銀に売ることはあり得ないからだ。

ドルとのリンクが外れた通貨など世界は見向きもしない。円暴落という事態になる。円での輸入は不可能になるし、ドルを仕入れるにも手段がなくなる。

ロシアがSWIFTから除外されルーブルがドルと交換不能になったのと同じだ。ロシアは原油のためにルーブル決済を他国に強要できるが、日本には貿易での円決済を強要させる武器は何もない。

債務超過とはいかに怖いものかを理解することは重要だ。黒田前総裁、植田総裁は、その怖さを十分に理解していると思う。それがゆえに屁理屈を並べてまでも利上げで債務超過になるのを回避しようとしてきた。ただ回避しようと思っても、今の日銀の財務状況ではかなり困難なのだ。ほぼ無理と言っていい。

■財政・金融の専門家は“危機感”を共有している

ここまで財政の危機、特に日銀の危機について述べてきたが、どうも納得ができないという方もいらっしゃるだろう。しかし、以下のことを思い出していただきたい。それでも大丈夫と思えるだろうか。

一つは財務省の事務方トップ・矢野康治事務次官が、職を賭して『文藝春秋』(2021年11月号)に、日本の財政危機を訴える寄稿をしたこと。財政を日本で一番わかっていらっしゃる財務次官が「最近のバラマキ合戦のような政策論を聞いて、やむにやまれぬ大和魂がもうじっと黙っているわけにはいかない。ここで言うべき事を言わねば卑怯でさえあると思います」と財政の危機について述べられたのだ。

二つ目は、日銀マンにとって、垂涎の的のポジションのはずだった総裁職を日銀マン、元日銀マンは誰一人として受けなかった点だ。雨宮副総裁も、元副総裁の中曾宏氏、山口広秀氏も、さらに女性副総裁候補No.1と言われていた元日銀マン・翁百合女史もそうだ。昔は日銀と総裁職を激しく取り合った財務省OBさえ誰一人受けなかった。

これらはかつての日本では想像すらできなかった事態だ。そのことが今の日本の財政、日銀の窮状を明確に物語る。

■自分の資産を守るために必要なこと

最後に、私が「ドルを買い、自分でご自身とご家族を守る必要がある」と繰り返し述べている理由を紹介する。

「ほとんどのドイツ国民は、慣れ親しみ信頼している通貨であるマルクを手放そうとしなかった。もうこれでマルクは終わりだという暴落が何度も起こってもそれは変わらなかった。マルクにしがみつく以外に選択肢がなかった者も多い」(アダム・ファーガソン『ハイパーインフレの悪夢』新潮社)

第1次世界大戦後のドイツで起きたハイパーインフレを記録したこの本を読んでいただきたい。今はまだ、円をドルに換えることができる。当時のドイツ国民の悲惨な経験から学びたいものである。

----------

フジマキ・ジャパン代表取締役

1950年東京生まれ。一橋大学商学部を卒業後、三井信託銀行に入行。80年に行費留学にてMBAを取得(米ノースウエスタン大学大学院・ケロッグスクール)。85年米モルガン銀行入行。当時、東京市場唯一の外銀日本人支店長に就任。2000年に同行退行後。1999年より2012年まで一橋大学経済学部で、02年より09年まで早稲田大学大学院商学研究科で非常勤講師。日本金融学会所属。現在(株)フジマキ・ジャパン代表取締役。東洋学園大学理事。2013年から19年までは参議院議員を務めた。2020年11月、旭日中受賞受章。

----------

(フジマキ・ジャパン代表取締役 藤巻 健史)

外部リンク

この記事に関連するニュース

-

円買い介入!?円安を止める3つの条件

トウシル / 2024年4月30日 15時53分

-

「まもなく日米株式市場の大暴落がやってくる」世界的投資家ジム・ロジャーズが予測するそのXデーはいつか

プレジデントオンライン / 2024年4月26日 16時15分

-

「金利のある世界」が到来したら起こる生活の変化 日銀正常化によって、日本はどう変わっていくのか

東洋経済オンライン / 2024年4月23日 8時0分

-

「金利のある世界」が到来したら起こる生活の変化 日銀正常化によって、日本はどう変わっていくのか

東洋経済オンライン / 2024年4月22日 10時0分

-

日銀、マイナス金利解除後「データ次第」の政策運営に さらなる利上げなら住宅ローン負担増も 翁邦雄元日銀金融研究所長

トウシル / 2024年4月9日 16時30分

ランキング

-

1同僚女性遺体遺棄容疑の男、寝袋のようなものに入れて7〜8m下の沢に落としたか…女性はつきまとい被害を職場に訴え

読売新聞 / 2024年5月3日 21時25分

-

2《那須2遺体》「まっすぐ育ってね」岡田准一からエールも「ハジけた客が多い」渋谷のクラブに首筋タトゥーで出没 元子役俳優が報酬欲しさに死体損壊の転落人生

NEWSポストセブン / 2024年5月3日 18時30分

-

3【速報】「脱炭素」実現に向け連携確認 日・ブラジル首脳会談

TBS NEWS DIG Powered by JNN / 2024年5月4日 0時49分

-

4自民党、パー券公開基準引き下げで調整へ

TBS NEWS DIG Powered by JNN / 2024年5月3日 22時53分

-

5幻の魚イトウの聖域に風力発電 原発相当計画に「最大級」の懸念

毎日新聞 / 2024年5月4日 6時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください