不動産バブル崩壊の瀬戸際まできた…日経平均34年ぶりの高値も日本に凶をもたらす異常に低い"中国の数値"

プレジデントオンライン / 2024年1月12日 14時15分

■コロナからの本格回復の年

2024年は、年初から能登半島の大地震、日航機と海保機の接触炎上事故など、心が痛む大災害や事故からスタートしました。災害や事故で亡くなられた方や関係者に心よりお悔やみを申し上げるとともに、被災された方々に心よりお見舞い申し上げます。

今回は、24年の日本経済や今年はとくに影響をあたえそうな要素について考えてみます。

株価は、1月11日の東京株式市場で日経平均株価(225種)が一時3万5000円を超えました。これは1990年2月以来、約34年ぶりの水準。

経済的には今後も明るい面があります。コロナからの完全復活をとげる日本企業も増加すると考えられるからです。コロナで大きくダメージを受けた旅行や百貨店関係の回復が昨年は顕著でした。

図表1にある日銀短観の12月調査でも、そのことが読み取れます。少し長い期間を載せてありますが、コロナ期間とその後の日本経済の状況がよくわかります。

日銀短観は、海外でもエコノミストの間では「TANKAN」で通じるほどの有名な統計です。景況感が良くなっているか悪くなっているかを聞いているもので、「良い」と答えた人のパーセントから「悪い」と答えた人のパーセントを引いているものです。中間的な答えも認めているので、それを除いて「良い」から「悪い」を引いています。「20」を超えているとかなり良いというのが私の感覚です。

20年は、コロナが蔓延した年で、最初の緊急事態宣言が出たのが4月から5月にかけてでした。その直後に調査した6月調査では、大企業製造業が「マイナス34」、非製造業が「マイナス17」という惨憺(さんたん)たる数字でした。これだけ悪い数字を見ることはまずありません。その後、20年は悪いながらも製造業、非製造業ともに景況感は少し改善し、2021年に入ると、世界的に「ウイズコロナ」の経済対策が進んだこともあり、製造業はかなり回復しました。しかし、国内が主力の飲食などサービス業を中心とした非製造業は低迷した状態でした。

2022年に入ると、非製造業は回復を続けた一方、製造業は数字が悪化しました。これは、中国が「ゼロコロナ政策」を行い、世界最大のコンテナ港である上海港を封鎖するなどの措置をとったためです。日本の製造業は中国経済への依存度が高いため、中国経済の動きに大きく影響されます。

しかし、昨年(23年)に入ると、年央から製造業も徐々に回復傾向で、非製造業にいたっては、国内でコロナが5類に移行したこともあり、12月調査では「30」とめったにないレベルにまで景況感は回復しました。

そして、24年もしばらくは、この傾向が続くと考えられます。とくに、非製造業は、インバウンドの増加もあり、かなり良い時期が続くと考えられますが、逆に人手不足がひどい状況です。

一部の飲食では、パートやアルバイトの給与がかなり上がったため、正社員の給与とのバランスが取れず、正社員の給与を10%ほど上げたところもあります。また、運送業などでは残業時間の上限規制が適用となるため、人員獲得のための賃上げが起こっています。人手不足は経済にはマイナスですが、賃上げはもちろん景気にプラスに働きます。

■日米金利差縮小の年

米国金利の下落と日本金利の上昇も注目点です。米国のインフレ率は3%程度で落ち着きを見せています。米中央銀行(FRB)としては、2%程度までもっていきたいところですが、政策金利(短期金利)が5%以上のままでは、経済に悪影響が出かねないので、今年は、徐々に金利を下げると予想されています。1年で1%程度金利を下げ、短期金利は4%程度となる可能性があります。

一方、日本は、2%台までインフレ率は落ちついてきましたが、それでも短期の政策金利はマイナスという「異常」な状況が続いています。金融引き締めではなく、金融正常化が強く望まれます。植田和男日銀総裁の手腕が試される年でもあります。

また、日米金利差縮小への思惑から、ドル・円レートも140円台を中心にしながらも、大きく動く可能性もあります。米国経済は引き続き堅調ですが、予想よりも強い場合には、米金利が下がりにくいとの思惑からドルが買われ、逆の場合には、円が買われるという構図です。米国経済は、高い確率でソフトランディングするものと思われます。

■中国経済が心配

先ほども述べたように、とくに日本の製造業は中国経済の影響を受けやすいのですが、中国経済が変調をきたしています。その状況が悪化するかに大きな注意が必要です。

まず、中国の不動産バブル崩壊懸念です。大手の一部がデフォルト(債務不履行)を起こしつつあります。不動産市況も軟化を続けています。さらには製造業の供給過剰も指摘されています。

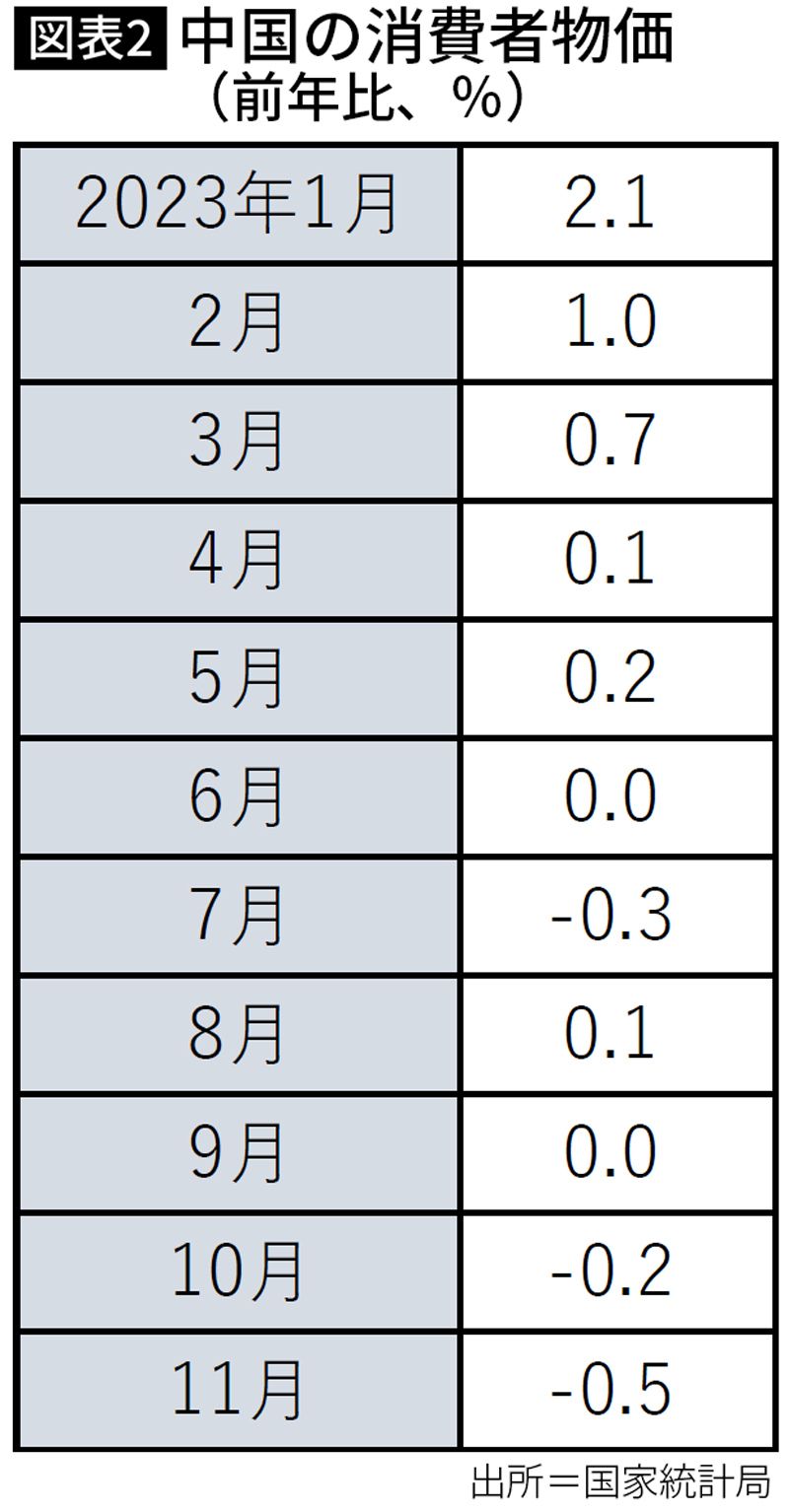

その影響もあり、中国では、「経済の体温計」と言われる消費者物価が下落し始めています。図表2は中国の消費者物価(前年比)を表したものです。2023年1月には、2%を超えていた消費者物価上昇率ですが、このところは前年比マイナスが続いています。11月はマイナス0.5%まで落ちています。日本はじめ、韓国や台湾などが、2から3%台であることと比較しても異常な物価の動きです。それほど経済は悪いということです。

筆者が代表を務めるコンサルティング会社のある顧客に中国で事業を展開する企業があります。その業績を見ていても23年後半からはあまりよくない状況が続いています。ゼロコロナ政策を解除していてもこの状態なのです。

今は、不動産バブルが崩壊するかどうかの瀬戸際だと筆者は見ていますが、もし、本格的に不動産バブルが崩壊すれば、中国経済が大打撃を受けることは、バブル崩壊を経験している私たちから見れば大きな懸念材料です。

中国では、マンションなどを買う際には、完成前にお金を先払いするのが通常ですが、お金だけ支払ったものの、業者の資金繰りのせいでマンション工事が中断している事例も多く、社会問題となっています。

また、中国では、「シャドーバンキング」と言われる、日本では少し分かりにくい銀行以外がお金を貸す金融システムがありますが、バブルが崩壊すれば、通常の銀行だけでなく、シャドーバンキングに関係の深い地方政府などが大きなダメージを受けると言われています。もちろん、個人の金融資産にも影響が出ます。日本でインバウンドの観光客が急激に回復しているものの、韓国人や台湾人などが中心で、中国人観光客がそれほどの回復を見せない裏には、中国経済の状況が関係していると考えられます。

また、日本同様の少子高齢化が進む中国での長期的な成長鈍化にも注意が必要です。

■今年の政治情勢

政治情勢にも注意が必要です。

ロシアのウクライナ侵攻で、中国も強権国家としての動きを強めています。強権国家と自由主義諸国との間での「デカップリング(分断)」が言われて長くなりますが、その動きがさらに進むかにも注意が必要です。米国の経済的な動きにも関係するからです。

そうした中、11月には、米大統領選挙があります。バイデン政権への批判が小さくない中、トランプ前大統領の返り咲きも取りざたされています。トランプ政権下では、米中貿易摩擦が大きな懸念材料でした。

そして注目は、1月の台湾の総統選挙です。この原稿は総統選前に書いていますが、反中国派の民進党から総統が選ばれれば、習近平の異常なまでの台湾統一への意欲を考えれば中台関係の緊張が増す可能性は小さくありません。親中国派の国民党の総統誕生の場合には、より中国寄りが鮮明となり、こちらも尖閣諸島の問題も含めて、日本への影響があると考えられます。

北朝鮮もミサイル発射などで挑発を続けるでしょう。極東アジアも不安定さを増すことが考えられます。

これらのことに対して、日本の政治は期待薄です。政治資金パーティーにからむ政治資金規正法違反事件で自民党は大きく揺らいでいます。岸田文雄首相には、こういうときこそリーダーシップを期待したいものですが、十分には対応できず、そのことが支持率に表れています。9月の自民党総裁選では新総裁=新首相が誕生する可能性が高いと考えられます。それより前に、やけくそでの衆院解散もあるかもしれません。いずれにしても、経済に目を向けている余裕は今の政権にはありません。

コロナ明けの経済回復に期待したい年ですが、中国・台湾情勢や政権の行方にも注目です。

----------

小宮コンサルタンツ会長CEO

京都大学法学部卒業。米国ダートマス大学タック経営大学院留学、東京銀行などを経て独立。『小宮一慶の「日経新聞」深読み講座2020年版』など著書多数。

----------

(小宮コンサルタンツ会長CEO 小宮 一慶)

外部リンク

この記事に関連するニュース

-

5月以降の日経平均を決める最大のヤマ場が来た 強気継続でもGW中の相場急変には注意が必要だ

東洋経済オンライン / 2024年4月29日 9時30分

-

経営者目線 ジム・ロジャーズ氏と共著「大暴落」 金融バブル崩壊と日本破綻へのシナリオ

zakzak by夕刊フジ / 2024年4月24日 15時30分

-

株式市場が恐れる米国の「金融政策失敗シナリオ」とその兆候(愛宕伸康)

トウシル / 2024年4月17日 8時0分

-

1年半後に短期金利は1%まで上昇…そう予測する経営コンサルが教える住宅ローン「変動か固定か」の正解

プレジデントオンライン / 2024年4月13日 10時15分

-

植田日銀総裁の朝日新聞インタビューは追加利上げに向けたキックオフ(愛宕伸康)

トウシル / 2024年4月10日 8時0分

ランキング

-

1土壁撤去し坂も緩やかに…馬の殺処分に批判の『上げ馬神事』改善策を講じて開催「迫力は10分の1」との声も

東海テレビ / 2024年5月4日 21時0分

-

2規正法改正巡り、与野党に溝 会期末見据え攻防へ

共同通信 / 2024年5月4日 17時53分

-

3「実りある訪米だった」=拉致家族会が帰国

時事通信 / 2024年5月4日 17時54分

-

4同僚女性、男の聴取後に不明 付きまとい巡り、山梨遺棄

共同通信 / 2024年5月4日 15時54分

-

5哺乳動物から人へ感染初か 米国の鳥インフルエンザ

共同通信 / 2024年5月4日 15時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください