元年収300万円から資産5000万円を築いた30代女性が「資産形成期はこれ一択」という投資先

プレジデントオンライン / 2024年4月2日 13時15分

※写真はイメージです - 写真=iStock.com/maruco

※本稿は、アラサーdeリタイア管理人ちー『自由に生きるためにお金にも働いてもらうことにしました。』(かんき出版)の一部を再編集したものです(新NISA情報は、2023年11月時点)。

■未来は誰もわからない分散投資が正解

前回、資産形成をするなら、手数料が安い株式投資がお勧めだと紹介しました。では、具体的にどこの国の株に投資するといいのでしょうか。

これに関しては私自身いつも言っていることですが、今後どの国の株が上がるかなんて私にはわかりません。

というか、未来のことなので誰にもわからないはずです。

専門家の方がある程度は予想しているものの、それが当たる保証もありませんよね?

また、株式投資は生涯を通してやるものなので、数年後は予測がついても、あと30年後、50年後ともなると、今とはガラッと変わっている可能性もあるわけです。

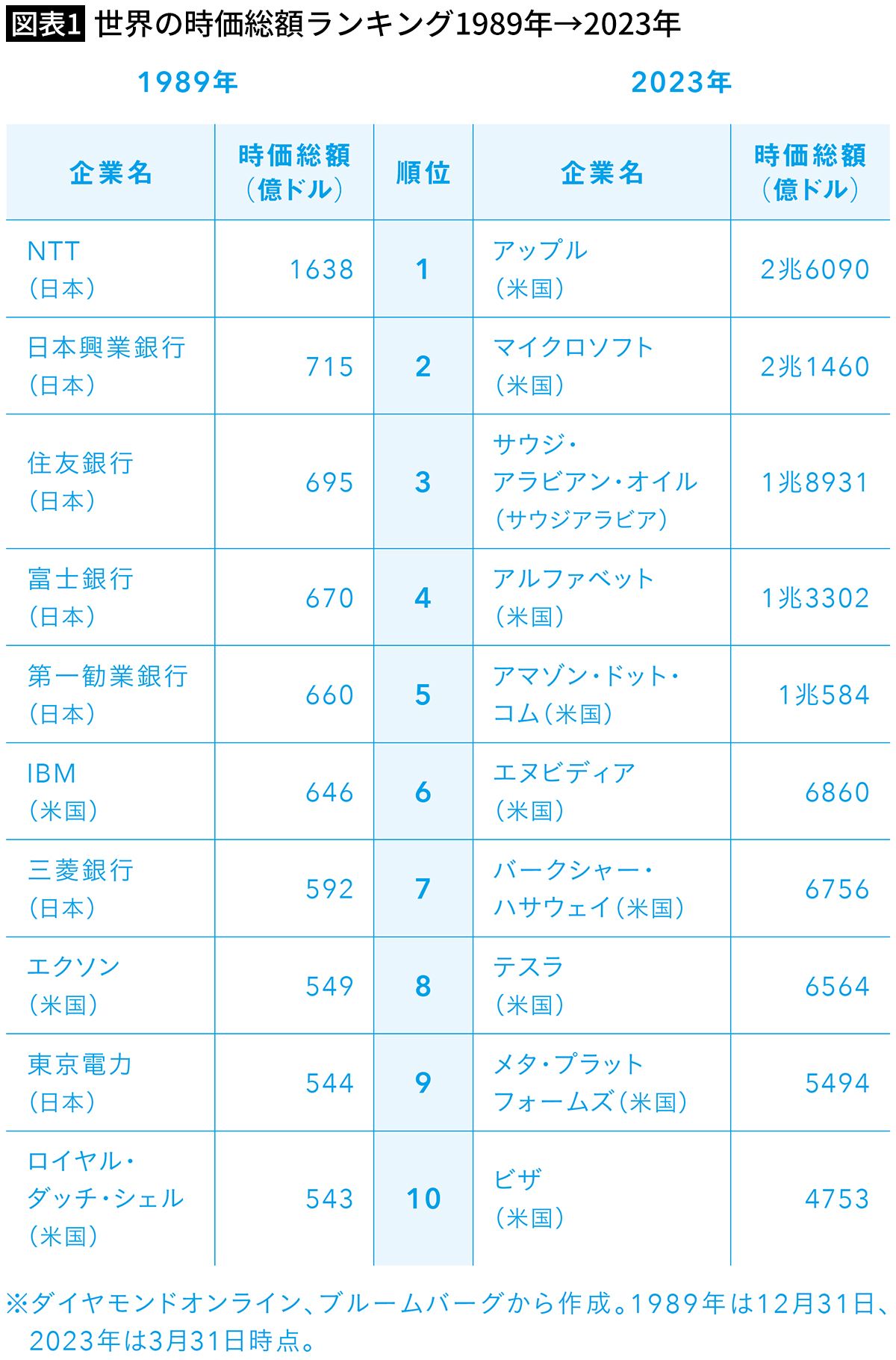

実際に、約30年前は時価総額上位の銘柄の多くを日本企業が占めていたのをご存じですか? しかし、今は逆に一つも見当たりません。そのくらい、株式の世界は30年で様変わりするものなのです。

そのため、「どこが上がるかわからない」ということを念頭において、一点集中はせずに、なるべく多くの国にベットすることを私はおすすめしたいと思っています。

国と並んで、どの業種の株を買えばいいの? という声も多いです。

しかし、今後どの国が発展していくかと同じくらい、どの業種が発展していくのかもわかりません。

現在はIT系の企業が上位を占めていますが、30年前はどうでしょうか?

図表1のように、国だけでなく業種も様変わりするものなのです。

そのため、ここも同じく、わからない以上は下手に予想せずに、なるべくいろいろな業種に分散させて買うのが正解です。

■株式投資の3種類

株式には、トヨタやアップルなどそれぞれの企業の株を直接買う方法と、いろいろな企業の株がちょっとずつ詰め込まれたパック商品を買う方法の2つがあります。

そしてそのパック商品を「投資信託」と呼びますが、投資信託には市場に上場しているETF(上場投資信託)と、非上場の通常の投資信託が存在します。

整理すると、次の3つがあるイメージですね。

【投資信託】いろいろな個別株やその他投資商品が入ったパック商品

【ETF】市場に上場している投資信託

個別株とETFは市場でしか売買できないため、市場が開いている時間帯にしか買えない代わりに、リアルタイム価格で売買できます。

投資信託は取り扱っている証券会社や銀行、郵便局など幅広い場所でいつでも買えますが、その代わり数日のタイムラグが発生します。

このようにそれぞれ一長一短あるわけですが、私がおすすめするのは前述の通り、多くの国や業種にベットできる商品。

そのため、選ぶべきは個別株ではなく、投資信託になります。

そして、数日のタイムラグは長期投資においてはさして問題とならないため、私は一番買いやすく種類も豊富な「非上場の投資信託」をおすすめしたいと思います(以後、非上場の投資信託を「投資信託」と表現します)。

■投資信託はインデックス型が好成績

投資信託には大きく分けて「インデックス型」と「アクティブ型」が存在します。

インデックス型は、日経平均やNYダウ、S&P500などの指標に連動するもの。運用の手間がかからない分、運用コストが安いのが特徴です。

一方でアクティブ型はそれぞれのファンドが独自に構成を組んで運用しているものなので、運用の手間がかかる分、運用コストも高いのが特徴です。

このように見ると、プロが独自に運用しているアクティブ型のほうが成績がいいのでは? と思ってしまいがちですが、過去のデータ上、インデックス型のほうが好成績であることがわかっています。

投資本として有名な『敗者のゲーム』や『ウォール街のランダム・ウォーカー』において、アクティブ型の4分の3はインデックス型に負けているとデータでしっかり示されていますし、S&Pダウ・ジョーンズ・インデックス社やモーニングスターの調査でも、アクティブ型がインデックス型に勝てる確率は20~30%と結論づけています。そのため、ここは迷うことなくインデックス型でOKです。

■「円建て」で買うことを勧める理由

株を買う際、日本で上場している個別株やETFなら円建て(日本円で買う)、米国で上場している個別株やETFなら米ドル建て(米ドルで買う)となります。

日本で販売されている投資信託は、内容が海外株であろうが日本株であろうが、基本は円建てです。

たとえばS&P500に連動した商品の場合、

【円建てなら】eMAXIS Slim 米国株式(S&P500)

みたいな感じですね。

で、どちらを買えばいいの? という点に関しては、私は円建てをおすすめしています。理由は、

①円をドルに替える(ドル転)、ドルを円に替える(円転)手間がない

②ドル建ての場合、外国税が10%かかっているので、それを取り戻そうと思うと確定申告が必要になる

③株ではなく外貨の状態で保有している場合(配当金など)、為替差益は雑所得となり確定申告が必要になる

という感じで、ドル建てで買うといろいろ面倒くさいから。

②に関しては、後で紹介する非課税のNISAであれば二重課税になっていないので無関係ですが、課税口座の場合はファンド内で10%を控除してくれる円建ての投資信託を選んだほうが楽です。

このように、とにかくいろいろな手間が増えることを考えると、とくに初心者は円建てにしておくことをおすすめしたいと思います。

ここまでをまとめると、投資初心者がまず資産形成のために買うべき金融商品のキーワードは、

・多くの業種

・投資信託

・インデックス型

・円建て

ということで、「多くの国や業種に分散投資できる、インデックス型の円建て投資信託」が最強となります。

結局多くの人がすすめるインデックス型? と思われる方もいらっしゃるかもしれませんが、過去の実績と今後の期待値、どちらをとっても結局こうなるんです。

さらにこのインデックス型の投資信託の場合、配当金は再投資型のものが多いため、資産を大きくする段階の形成期にはもってこいです。

■買うのは安くて勧誘がないネット証券一択

さて、どのような商品を買えばいいのか大体わかったところで、次はそれをどのように買うか? です。

証券会社は今や日本だけでも300社弱も存在し、また、投資信託であれば銀行などでも買えます。

ただし、選ぶべきはネット証券一択です。理由は、手数料が安い&勧誘がないから!

不安だから担当の方がついてくれる対面型のほうが安心という方もいらっしゃるかもしれません。しかし、対面の場合は同じ商品でも売買手数料が高いものが存在するだけでなく、手数料が高い商品をすすめてくる可能性が高いのです。

これは向こうも商売なので仕方がないですよね。

実際、私自身は対面型の証券口座も持っており、そこですすめられて手数料が激高の毎月分配型投資信託を買ったことがあります。

しかし、悲しいことに、パフォーマンスは手数料が激低のS&P500連動のインデックス型投資信託に惨敗しております……。

■NISA口座と「源泉徴収ありの特定口座」を開設しよう

無事に証券会社が決まったら次は口座の開設になりますが、口座にも種類があり、現在選べるのは、次の4種類です。

【課税口座】源泉徴収ありの特定口座/源泉徴収なしの特定口座/一般口座

非課税であるNISA口座はマストとして、課税口座も開設が必要なため選ぶとしたら、税金の計算も納税も自動でやってくれる「源泉徴収ありの特定口座」がおすすめです。

簡単に言うと、源泉徴収なしの特定口座は税金の計算はしてくれるけど源泉徴収はないので確定申告をして自分で納税が必要で、一般口座は税金の計算も納税も自分でする必要があります。

そのため、何か特別な理由があって自分でやる必要がある方以外は、「源泉徴収ありの特定口座」を選んでおきましょう。

■1秒でも早く可能な限り多く投資しよう

NISA口座と源泉徴収ありの特定口座を開設したとして、使うべき順番はもちろん非課税であるNISA口座からです。

2024年からは、NISAの成長枠で年間最大240万円、つみたて枠で年間最大120万円の、年間合計360万円まで投資が可能に。そのため、まずはこの枠を最大限活用し、これ以上に投資したい場合に特定口座のほうを利用するという感じですね。

そして、株式投資は長く運用すればするほど有利になるので、

・いくら? は可能な限り多く

が正解です。

目的別必要資金、リスクヘッジとしての現金(本稿では現金クッションと表現)は十分用意した上で、になります。

また、現時点である程度まとまった資金があるのであれば「一括」という選択肢もありますが、ない場合は労働収入の一部を投資に回していくことになると思いますので、図らずとも一括ではなく「積立」の投資方法になるでしょう。

こちらに関しては前述の通り、まとまった資金がある場合は早く買える一括、ない場合は積立です。

ただし、暴落前に買ってしまうと積立よりも不利になるケースも。そのため、なるべく早く投資には回したいものの、完全に一括はリスクが高くなるため、私はいつも3年程度に期間を分割させた一括投資をおすすめしています。

■常に20%は現金を持っておこう

投資資本が1億円未満であれば債券や不動産、コモディティは入れる必要がないと私は考えています。

というのも、それらはリスクヘッジのために入れるものなのですが、資本が小さい場合は現金での調整で十分事足りるからです。

その分、このリスクヘッジのための現金クッションの存在はかなり重要です。私の場合は、常に20%の現金クッションを最低限持っておくことを推奨していますが、一般的にこの「株式:現金=8:2」はリスクが高いとされています。しかし、「60歳未満」「1億円未満」という条件下であれば、問題ない数字だと思います。

また、これはあくまでマックスの数字。リスク許容度は人それぞれですので、株式に対する現金クッションの割合は20~50%の間で調整するとよいでしょう。

以上のことを参考にして、ぜひ、資産形成をはじめてみてください。

----------

ブログサイト「アラサーdeリタイア」管理人。物とお金をうまく管理することで、好きなことだけをしてゆるく生きるライフスタイルについて発信中。著書に『ゆるFIRE』(かんき出版)がある。YouTubeチャンネル「ちーのゆるFIREな日々」も運営中。

----------

(ブロガー、投資家 アラサーdeリタイア管理人ちー)

外部リンク

この記事に関連するニュース

-

損をしたら税金が安くなる? 特定口座とNISA口座の違い

MONEYPLUS / 2024年5月1日 11時30分

-

新NISA、もう始めた?…投資初心者なら、まずは「つみたて投資枠」からスタートすべきワケ【FPが助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月24日 11時15分

-

新NISA「窓口で相談したいから銀行で」は危険すぎる…バブル崩壊を経験した専門家から投資初心者への助言

プレジデントオンライン / 2024年4月9日 8時15分

-

富裕層と庶民では「正解」が違う…投資初心者が新NISAで3000万円をつくる最短ルート

プレジデントオンライン / 2024年4月6日 10時15分

-

金融アナリストが教える!新年度から始める資産形成のスタートアップガイド

MONEYPLUS / 2024年4月6日 7時30分

ランキング

-

1米スターバックス、3年ぶりの減収…中東での不買運動や北米の節約志向が重荷

読売新聞 / 2024年5月1日 22時24分

-

2Googleの「約束破り」が示す検索市場の"危うさ" ヤフーへの技術提供制限で公取委が初の処分

東洋経済オンライン / 2024年5月2日 7時20分

-

3GWの平均予算は「2万7857円」 過ごし方の3位「買い物」、2位「外食に行く」…「海外旅行」は1%

まいどなニュース / 2024年5月2日 7時50分

-

4円下落、一時158円台に迫る 介入観測後も円安止まらず

共同通信 / 2024年5月1日 18時30分

-

5観光業で働く人のためにも「GWは廃止すべき」 こう提言しても、何も変わらなかった理由

ITmedia ビジネスオンライン / 2024年5月1日 6時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください