これだけ読めば会社の中身は把握できる…投資初心者が目を通すべき「2つの開示資料」の正しい読み方

プレジデントオンライン / 2024年4月24日 10時15分

※写真はイメージです - 写真=iStock.com/Ca-ssis

※本稿は、川口宏之『有価証券報告書で読み解く 決算書の「超」速読術』(かんき出版)の一部を再編集したものです。

■会社の中身を把握するために見るべき2つの開示資料

特に株式投資をしている人たちにとっては、今期の決算がどうなったのかは、非常に関心の高いところだと思います。それを知ることができるのが、企業の開示資料(IR資料)です。

上場企業は1年を通じて、さまざまな開示資料を作成しています。これを「ディスクロージャー」とも言いますが、要するにその会社がどのようなビジネスを展開していて、どのような結果を出したのかを投資家に対して開示するためのものです。

ざっと挙げていくと、「有価証券報告書」「決算短信」「コーポレート・ガバナンス報告書」「統合報告書」「株主通信」「決算説明会資料」あたりが代表的なもので、もう少しディスクローズに積極的な会社だと、これらに加えて「中期経営計画」「知的財産報告書」などを出しているところもあります。

でも、手っ取り早くその会社の中身を把握するならば、これらの資料すべてに目を通す必要はまったくありません。ぶっちゃけて言えば、「決算短信」と「有価証券報告書」だけで十分です。

■投資判断を早く下すうえで「決算短信」は有効

「決算短信」は、決算期末後45日以内に開示することが適当とされている速報性に優れた資料です。

「今期の決算は非常によかったらしい」「どうも減益になりそうだ」といった市場の噂話は、実際に決算短信が開示される前にも方々で流れてはきますが、基本的には噂の域を出ません。その点、決算短信に記載されている数字は、監査法人のレビューはもらっていないことになっているとはいえ、相応に信頼が置ける数字です。つまり投資判断を正確、かつ早く下すうえでも、決算短信は有効なのです。

ちなみに決算短信に掲載されている内容は、貸借対照表、損益計算書、株主資本等変動計算書、キャッシュ・フロー計算書、そして簡単な注記が主なところで、その他、複数の事業領域を持っている企業の場合は、セグメント情報も記載されています。

貸借対照表と損益計算書は、第1四半期から本決算まで年4回、必ず決算短信に掲載されますが、キャッシュ・フロー計算書は第2四半期と本決算のみ開示すればいいことになっています。

3月決算企業の場合、第2四半期は9月末の中間決算になります。

ちょうど半期を終えたというキリのいいところなので、中締め的な意味合いから、キャッシュ・フロー計算書も開示することになっているのです。

■「四半期報告書」と「四半期決算短信」の違いとは

なお、有価証券報告書には「四半期報告書」といって、四半期決算短信とほぼ時を同じくして開示される資料があります。

「それなら決算短信の速報性は?」と思った人もいらっしゃると思いますが、四半期報告書が作成されるのは第1四半期、第2四半期、第3四半期で、本決算はあくまでも有価証券報告書になります。

本決算の有価証券報告書は、決算日から3カ月以内の開示なので、本決算の数字をいち早く把握するのであれば、やはり決算短信が有効、ということになるのです。

ただ、四半期報告書と四半期決算短信との違いがほぼないこと、そして両方を作成するのは、会社側も負担が非常に重いということもあり、2024年4月1日から、四半期報告書を廃止して四半期決算短信に一本化することが決まりました。

■有価証券報告書ならではの見どころは3箇所

次に「有価証券報告書」ですが、基本は財務三表(貸借対照表、損益計算書、キャッシュフロー計算書)を必ずチェックすること。そのうえで、有価証券報告書には、決算短信に比べてかなり詳細な情報が記載されているので、その見どころを3つ紹介しておきましょう。

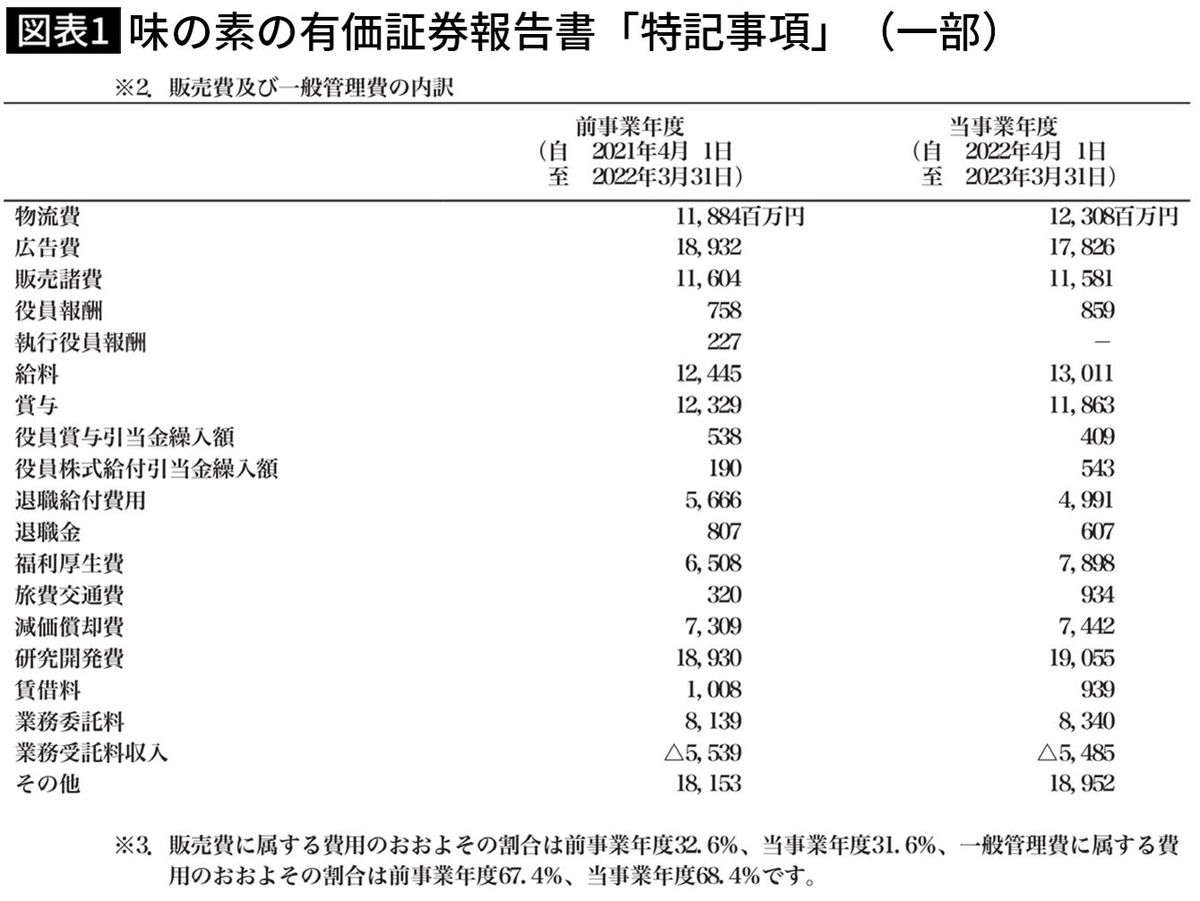

(1)注記事項

まず注記事項です。決算短信や有価証券報告書に掲載されている損益計算書の勘定科目のひとつに、「販売管理費(販売費及び一般管理費)」があります。

販売管理費にはさまざまなものがありますが、損益計算書には、これらすべての費用がひとまとめで記載されます。つまり、何にいくらかかったのか、という内訳がわからないのです。それを補うために、有価証券報告書には「注記事項」という項目があり、そこに販売管理費の主な内訳が記載されています。

これを見ることで、何に最もコストがかかっているのかがわかるので、おおまかにではありますが、会社のコスト構造をうかがい知ることができます。

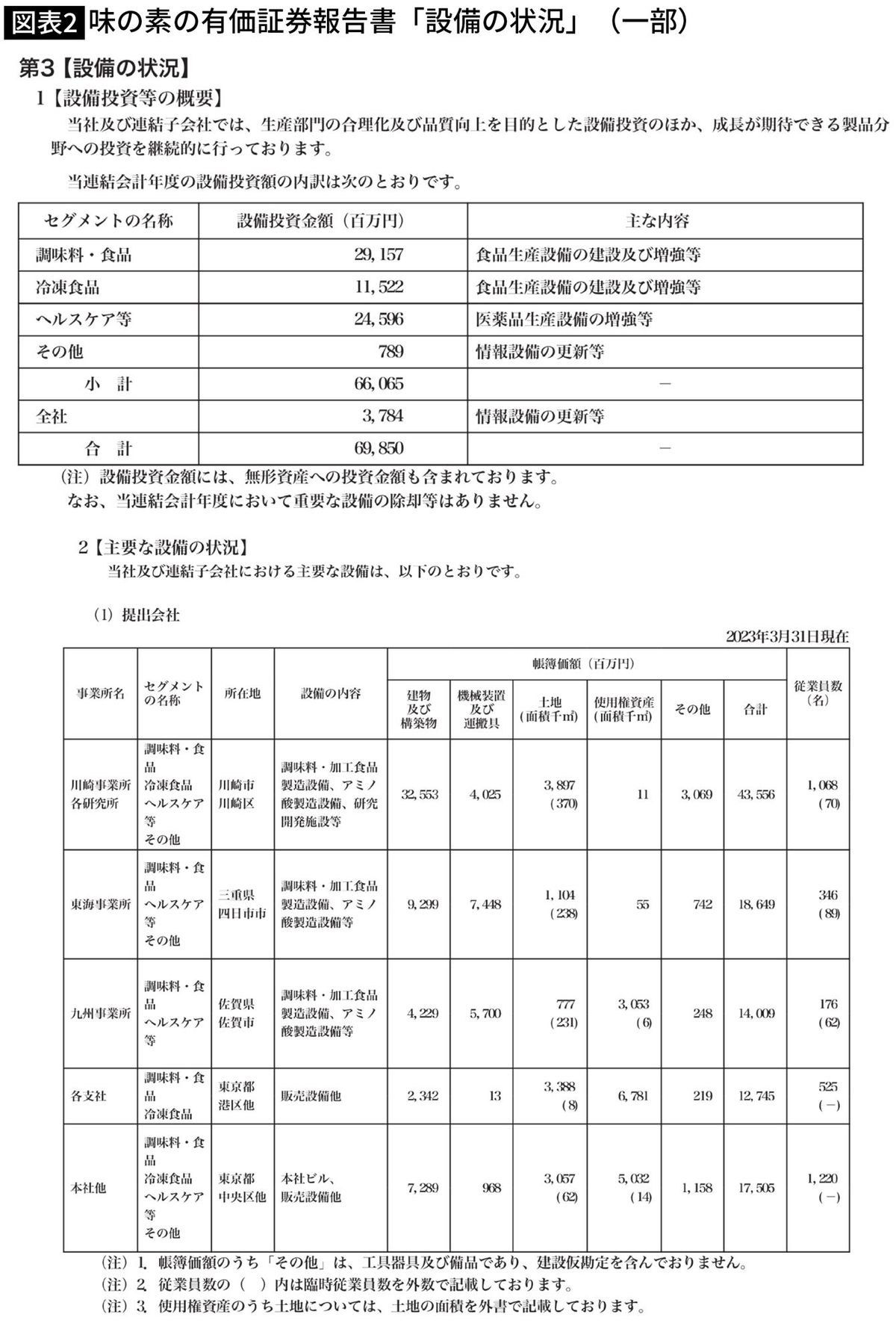

■「設備の状況」から見えてくる会社の戦略

(2)設備の状況

業種にもよりますが、設備投資型の会社であれば、有価証券報告書の「設備の状況」という項目に注目してみてください。

ここには、現在どのような設備を保有しているのか、新たに計画している設備投資計画では、どのような設備にいくら投資しようと計画しているのかも記載されています。経営方針と照らし合わせれば、設備投資の戦略も、なんとなく見えてくるはずです。

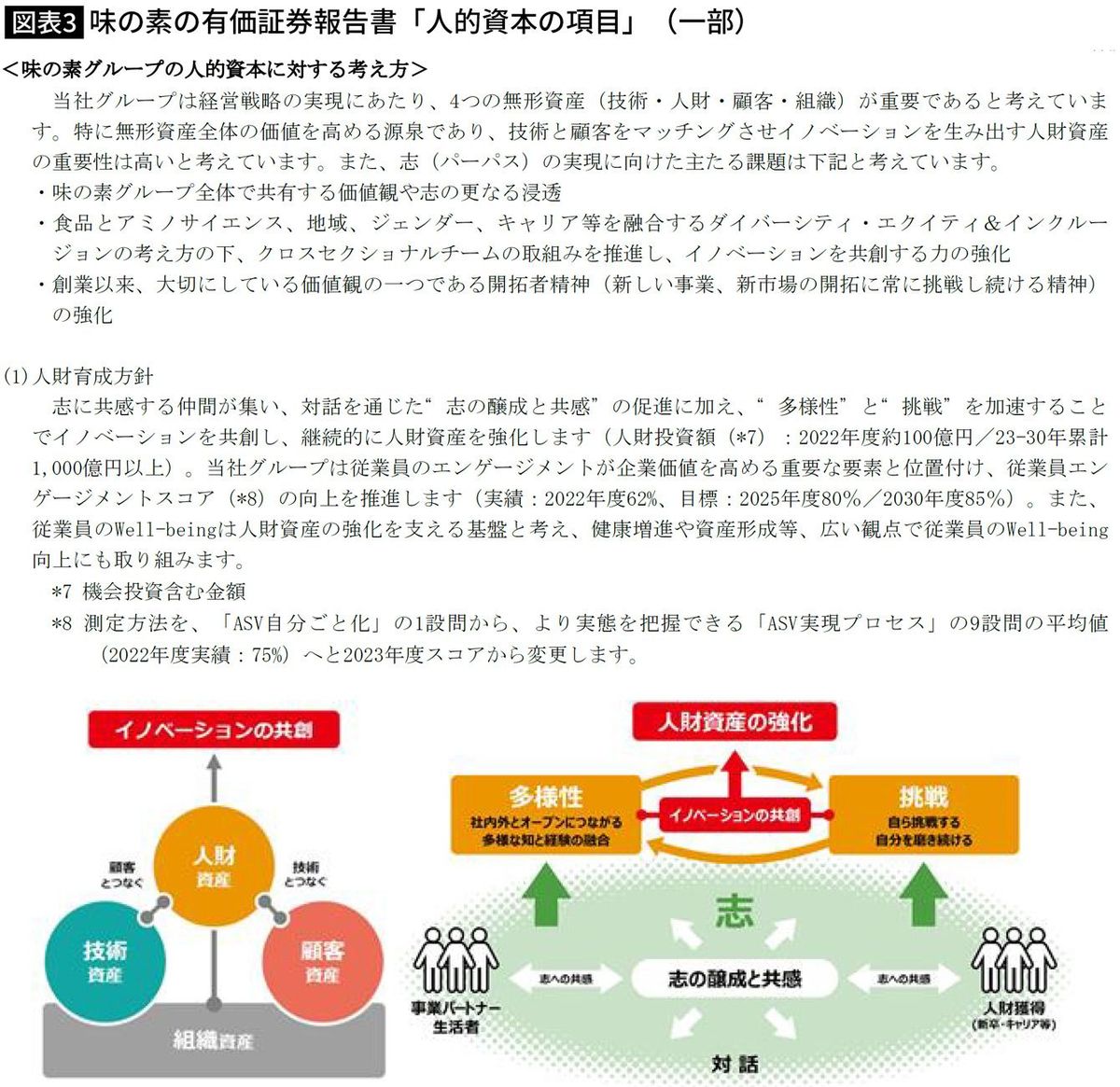

■なぜ「人的資本開示」が義務化されたのか

(3)人的資本

もうひとつ、2023年3月期決算の有価証券報告書から、新たな項目の記載が義務付けられました。「人的資本開示の義務化」がそれです。

人的資本に関する情報を有価証券報告書に記載し、ステークホルダーへ開示することが義務付けられたのです。

人的資本とは、人が持っている能力を会社にとっての「資本」として捉える考え方です。よく「人的資源」という言葉が使われますが、それに近いでしょう。人的資源というと、なんとなく使い捨てられる、効率よく消費される、というイメージが先に立ちます。これは経済が高度成長し、人口がどんどん増えるなかで、労働人口も増え続けた時代の考え方と言ってもいいのかもしれません。

こういう時代において、人は資源ではなく、単なるコストと考えられていました。だから、社員にかかったお金は会計上、「人件費」というコストとして見なされ、損益計算書上においては販売管理費に含まれていたのです。しかし、本格的な人口減少社会になり、労働人口がどんどん減っている昨今において、人はけっして使い捨てられる資源ではなく、将来、より大きな成果を会社にもたらす「資本」として捉えられるようになってきました。

■人件費の本質はコストではなく投資である

会社に大きな成果をもたらすためには、人を育てなければなりません。あるいは、社員にとって働きやすい職場環境をつくったり、社員の健康状態に配慮したり、正社員と契約社員、男性社員と女性社員などの区分けに関係なく、誰にでも公平に昇進の機会が持てるようにすることも必要になります。そこで会社は、人的資本をより手厚いものにするため、人に対して投資をする必要があります。

会計ルール上、「人件費」というコスト扱いにせざるを得ませんが、その本質はけっして「コスト」ではありません。投じた資金を上回るリターンが得られることを期待して行う、まさに「投資」なのです。

そして、人的資本への投資は、企業価値の向上につながっていきます。

■政府が示す「開示することが望ましい19項目」の中身

現状、人的資本に関しては、どういうフォーマットで何を入れるのかが、会社側の任意とされています。ただ、2022年8月30日に、内閣官房が人的資本開示の在り方をまとめた「人的資本可視化指針」を策定し、下記の「開示することが望ましい19項目」を公表しています。

【育成分野】

・リーダーシップ

・育成

・スキル/経験

【エンゲージメント分野】

・エンゲージメント

【流動性分野】

・採用

・維持

・サクセッション

【ダイバーシティ分野】

・ダイバーシティ

・非差別

・育児休業

【健康・安全分野】

・精神的健康

・身体的健康

・安全

【労働慣行およびコンプライアンス/倫理分野】

・労働慣行

・児童労働/強制労働

・賃金の公正性

・福利厚生

・組合との関係

・コンプライアンス/倫理

■味の素は「志の醸成と共感」「多様性」など7つの観点で開示

まだ、義務付けられたばかりで、2023年3月決算企業が有価証券報告書に掲載したのが初めてのケースになります。したがって、各社開示の仕方がさまざまではありますが、一例として引き続き味の素の有価証券報告書から、人的資本の項目の一部を掲載しましょう。

ここにすべてを掲載することはできませんが、ここでは、「人財育成方針」「人財に係るマネジメント体制」「志の醸成と共感」「多様性」「挑戦」「Well-Beingに関する取組み」「人的資本経営に関係する外部機関等からの評価」という7つの観点からの情報が6ページにわたって開示されています。

今後、「人材育成にかけた時間やコスト」「売上に対して社員の教育コストをどのくらいの割合でかけたのか」などが定量的に開示されることが一般的になれば、新しい形の会社分析も可能になりそうです。

----------

公認会計士

1975年栃木県生まれ。有限責任監査法人トーマツ(旧・監査法人トーマツ)、みずほ証券(旧・みずほインベスターズ証券)、ITベンチャー企業の取締役兼CFO、独立系の会計コンサルティングファームを経て2019年に独立。著書に、『カンタン図解で圧倒的によくわかる! 【決定版】決算書を読む技術』(かんき出版)、『この1冊ですべてわかる 決算書の基本』(日本実業出版社)などがある。「公認会計士・川口宏之オンラインスクール」主宰。

----------

(公認会計士 川口 宏之)

外部リンク

この記事に関連するニュース

-

「キャッシュ・フロー計算書」をみればすぐ分かる…優良企業とジリ貧企業でまるで違う「数字のカラクリ」

プレジデントオンライン / 2024年5月3日 10時15分

-

資産100億円の会社と資産1000億円の会社はどちらが安全か…危ない企業を簡単に見極める「決算書の読み方」

プレジデントオンライン / 2024年5月1日 10時15分

-

まずは「決算説明会資料」に目を通す…企業を調べるときに投資のプロがやっている「IR資料読み」のコツ

プレジデントオンライン / 2024年4月27日 10時15分

-

出光興産が減収減益も株価は快走 注目のPBR改善策とは

Finasee / 2024年4月16日 17時0分

-

大和総研、生成AI技術を活用し、人的資本情報開示業務をサポートする「KOSMO-ウェルビーイングナビ」を開発

PR TIMES / 2024年4月12日 16時45分

ランキング

-

1日本の名目GDP、2025年にインドに抜かれ世界5位へ…円安でドル換算が目減り

読売新聞 / 2024年5月5日 18時59分

-

2相鉄線「屈指の閑散駅」ついに一新へ! 大幅イメチェン&新改札も 完成時期は?

乗りものニュース / 2024年5月4日 8時42分

-

3投資家・バフェット氏、AIによる詐欺「史上最高の成長産業になる」…皮肉を込め警鐘

読売新聞 / 2024年5月5日 19時57分

-

4低所得国支援に1620億円 鈴木財務相、ADB総会誘致表明

共同通信 / 2024年5月5日 22時51分

-

5自治体テレワーク施設、利用低迷 コロナで設置、交付金の検証必要

共同通信 / 2024年5月5日 16時58分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください