医療保険不要派のFPも「火災保険と地震保険はマスト」と断言…そのとき絶対に外してはいけないオプション

プレジデントオンライン / 2024年4月24日 6時15分

※写真はイメージです - 写真=iStock.com/zepp1969

■災害から立ち直るにはお金が必要

2024年は元日から最大震度7の能登半島地震が発生したのに続き、4月17日には愛媛、高知県で震度6弱を観測するなど、全国各地で地震が相次いでいます。自然の猛威を見せつけられ、あらためて災害への備えを意識する人が増えたのではないでしょうか。

内閣府の「防災情報のページ」では、「我が国は、その位置、地形、地質、気象などの自然的条件から、台風、豪雨、豪雪、洪水、土砂災害、地震、津波、火山噴火などによる災害が発生しやすい国土となっている」と注意を喚起しています。

発災直後は災害救助法に基づく応急救助が行われますが、復旧や復興の段階になれば、生活再建の局面へと向かうこととなります。今回は災害とお金に関する情報を、「公的制度に頼る」側面と「自分で備える」側面に分けてお届けします。

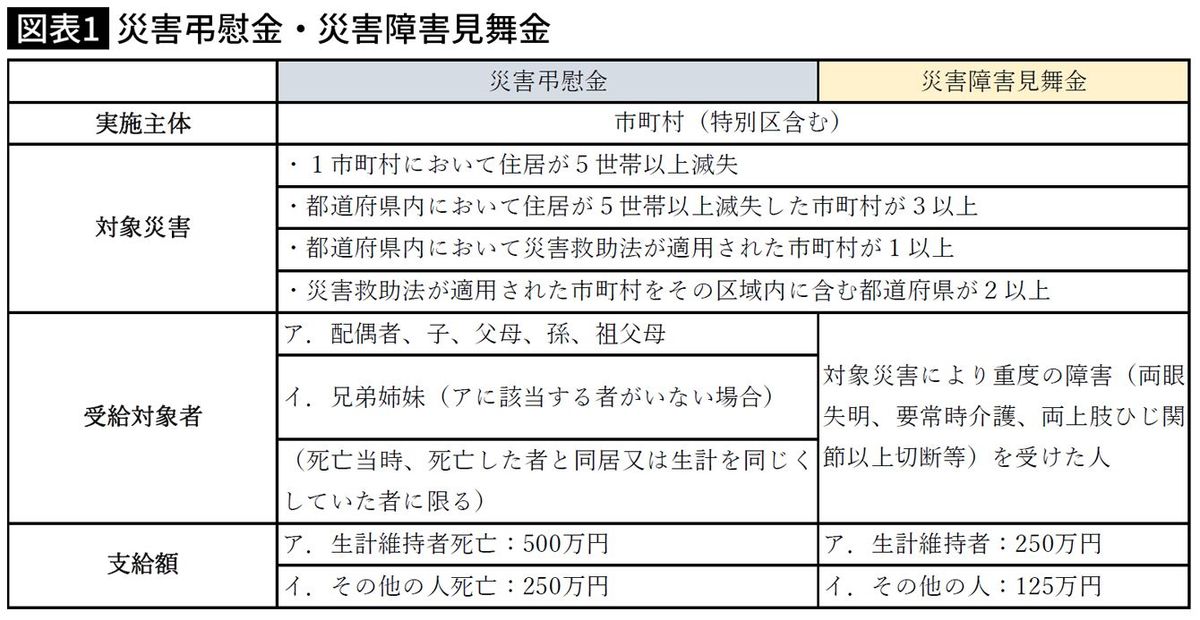

■災害弔慰金と災害障害見舞金の支給要件

まず、公的制度から見ていきます。

災害を原因として死亡した場合、遺族に災害弔慰金が、障害を負った場合は本人に災害障害見舞金が支給されます(図表1)。

これは「災害弔慰金の支給等に関する法律」に基づくもので、1市町村の区域内において住居が5世帯以上減失した災害、都道府県内において災害救助法が適用された市町村がある災害など、所定の要件に該当した場合に支給されます。たとえば、生計を維持していた人が死亡すると500万円が、その他の人の死亡だと250万円が遺族に支払われます。

さらに同法では、都道府県内で災害救助法が適用された市町村が1つ以上ある災害により、負傷もしくは住居や家財に被害を受けた世帯に対し、生活の立て直しを行うための災害援護資金の貸付も行います(所得制限あり)。

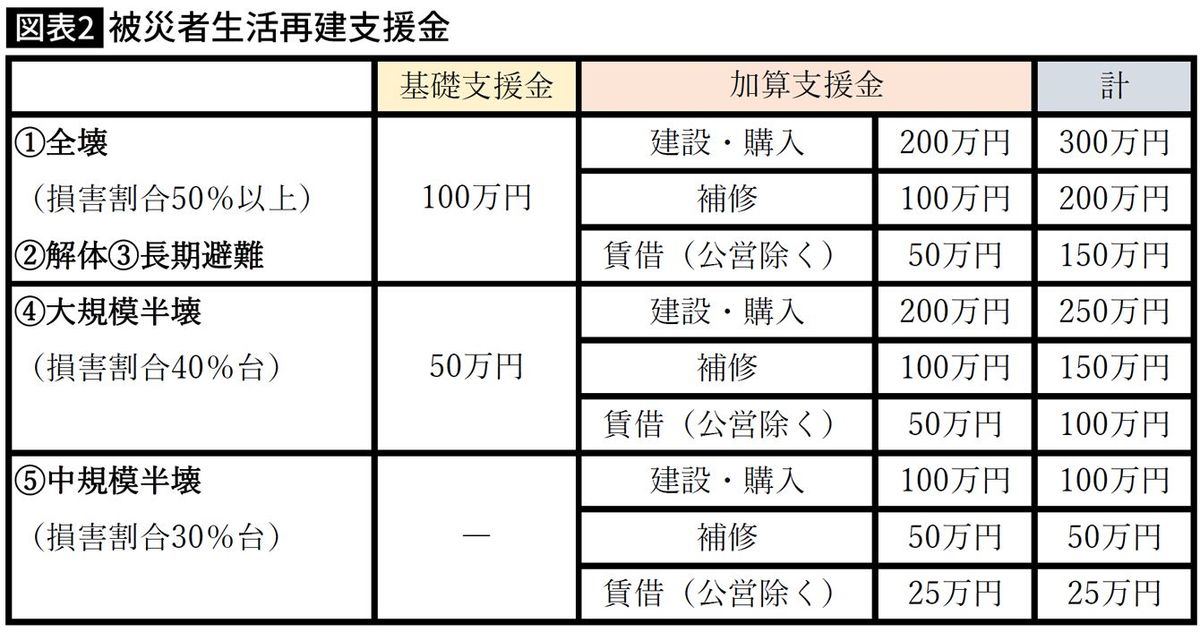

■自宅が被災したら罹災証明書の申請を

住まいの再建に関する制度もあります。10世帯以上の住宅全壊被害が発生した市町村等の場合、「被災者生活再建支援法」が適用となり、被害の程度に応じて支援金が支給されます(図表2)。たとえば、全壊(損害割合50%以上)や解体、長期避難といった場合、最大で300万円を受け取ることができます。

被災後、公的支援を受ける際に必要になるのが罹災証明書です。罹災証明書とは、区市町村職員が被害認定調査を行い、住まいの被害程度(全壊、大規模半壊、中規模半壊、半壊、準半壊、一部損壊等)を記載した証明書です。

時間が経過すると、その被害が災害によるものか判別困難となる恐れがあるので、可能な範囲で被災の様子がわかる写真を撮影し、速やかに申請を行いましょう。一定期限内であれば再調査の申請をすることもできます。

これら以外にも、自治体独自に支援事業を行っているケースがありますので、確認をしてみてください。

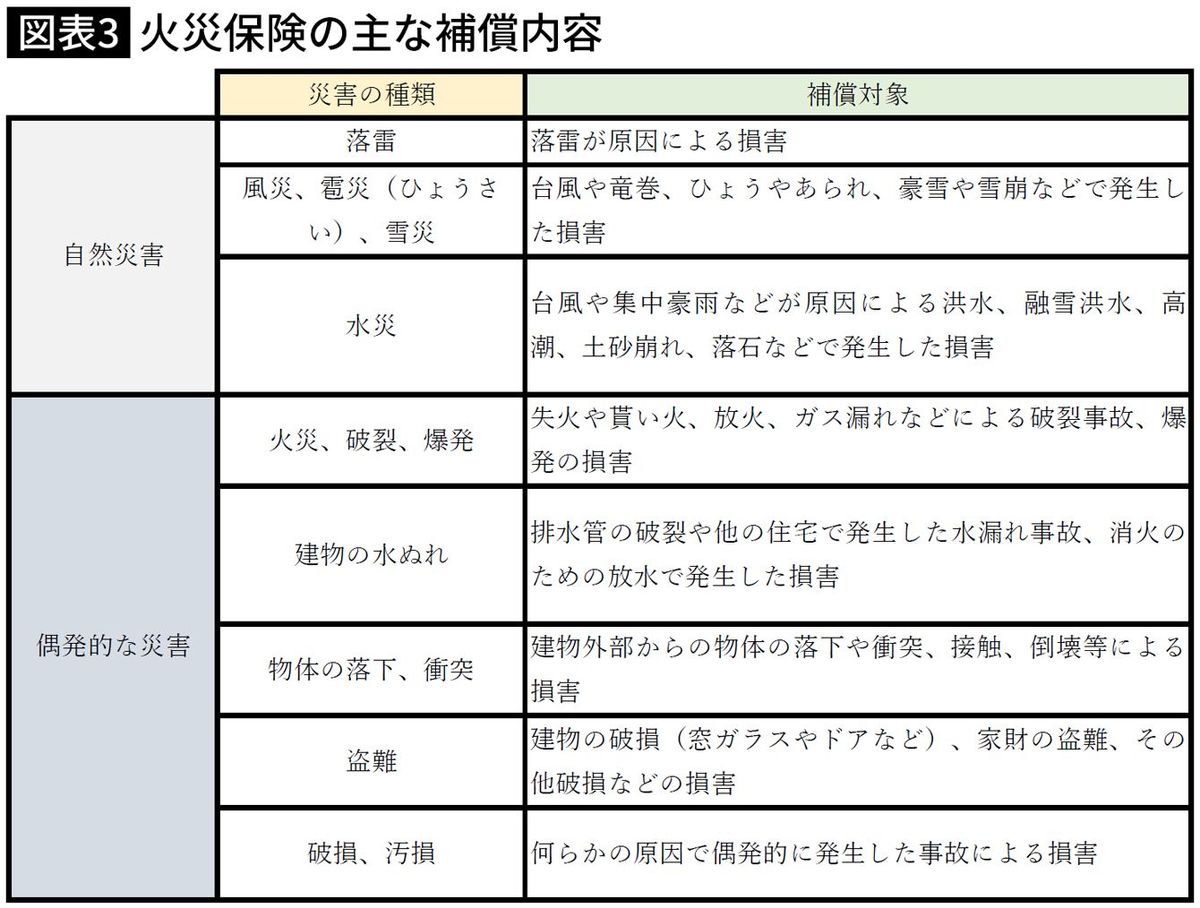

■火災保険と地震保険には入ったほうがいい

注意したいのが、被災者生活再建支援金では、建物を再建できるほどの給付は受けられないことです。「自分で備える」ことが不可欠となります。とはいっても、自然災害はひとたび起こってしまうと、預貯金では賄えないほどの損害をもたらす恐れがあります。そのような損害に備えるには、火災保険と地震保険に加入することが合理的な選択になってきます。

火災保険は補償範囲が広く、自然災害だけでなく、それ以外の偶発的な災害もカバーしています(図表3)。

以前の火災保険(住宅総合保険など)では、保険金支払時に再度建物の評価を行うため、物価の変動などにより、契約時の保険金額が全額補償されないことがありました。最近、販売されている火災保険は、契約時に建物の評価を適正に行い、その範囲内で保険金額を設定します。そして、保険金支払時には、保険金額を限度に実際の復旧費用を補償する仕組みになっています。

■水災補償を絶対に外してはいけない理由

〈支払い方法で3万円も安くなる…「今秋の火災保険大幅値上げ」で損をしない見直しポイント〉でも指摘しましたが、火災保険で特に重要なのが水災補償です。近年は大規模な水災が頻発し、甚大な被害が生じていることから、2020年に宅地建物取引業法施行規則が改正され、不動産取引時には、水防法に基づいて作成された水害ハザードマップを提示し、対象物件の所在地について説明すること等を義務づけています。

保険料の高さがネックになっているのか、水災補償を外して加入するケースが多いのですが、損害額が大きくなりがちな水災を外すのは危険です。たとえ山や河川などから離れていても、短時間に大量の雨が降った場合、マンホールや側溝から雨水が地上にあふれる都市型の洪水、内水氾濫が起こるかもしれません。

過去10年間の全国の水害被害額の約4割、全国の浸水棟数の約7割が内水氾濫によるとのデータもあります(※1)。お住まいの地域の内水ハザードマップを確認してみてください。

保険料を安くするために水災補償を外すのではなく、破損や汚損など、手持ちの貯蓄でカバーできそうな補償を外したり、家計に影響を及ぼさない程度の免責金額(※2)を設定することで保険料を抑える方法もあります。

※1 令和2年6月「気候変動を踏まえた下水道による都市浸水対策の推進について」(気候変動を踏まえた都市浸水対策に関する検討会)より

※2 契約者が自己負担する金額のことで、契約時に「5万円」「10万円」などと設定し、保険金を計算する際に損害額から差し引かれる

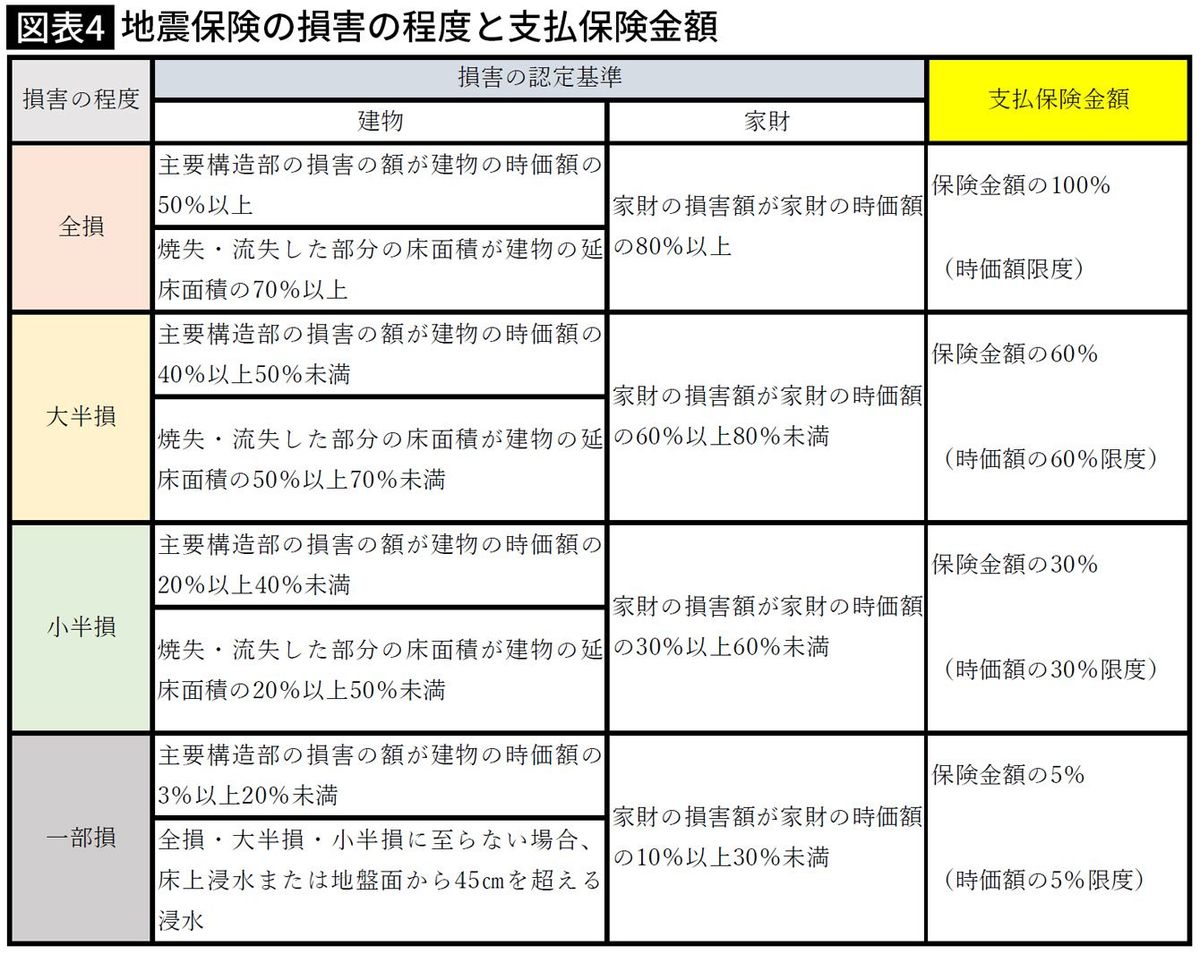

■地震、津波被害をカバーするのは地震保険

気を付けたいのが、地震や津波、噴火による損害は、火災保険では補償されないことです。能登半島地震では、地震の揺れで地盤が液体状になる液状化の被害が発生しました。液状化によって住宅が沈んだり傾いたりした場合も、地震保険でないとカバーできません。地震による山崩れも同様です。

地震保険単独での加入はできず、火災保険に地震保険を付帯することでこれらの損害をカバーできます。地震保険は国と民間の保険会社が共同で運営する保険であるため、補償内容も保険料も各社同じ内容となっています(図表4)。

地震保険の詳細は、〈保険会社はまったく儲からない「超お得商品」…なぜか3割しか加入していない”ある保険”〉をご参照ください。

■加入している保険会社がわからない時は…

災害で保険証券が流失、焼失したらどうなるのかも気になるところです。加入している保険会社が分かれば連絡の取りようがあるのですが、どこに加入していたかすら分からなくなるケースがあります。損害保険、生命保険ともに、そのような事態に対応する仕組みを整えています。

日本損害保険協会が実施するのは「自然災害等損保契約照会制度」で、協会内に設置した「自然災害等損保契約照会センター」が受付窓口となっています。災害救助法が適用された地域等に住んでいる人が対象で、被災者本人やその親族(配偶者・親・子・兄弟姉妹)が利用できます。

当該センターに照会をすると、センターから協会の会員である損害保険会社に連絡し、各社は契約の有無に関する調査を行います。該当する契約が存在する場合は、原則として、その損害保険会社から照会した人に連絡がいきます。いずれの損害保険会社にも契約がない場合は、センターからその旨の連絡がいくことになります。

■被災地では現金でしか買い物ができない

一方、生命保険協会では「生命保険契約照会制度(災害時利用)」を設けています。災害救助法が適用された地域において、家族等が被災して死亡または行方不明となった場合、その家族等が加入している生命保険契約の有無を、当協会の会員である生命保険会社に確認する制度です。

利用できるのは、照会対象者の配偶者や親、子または兄弟姉妹等です。契約の存在が確認された場合、照会した人自身が各生命保険会社のコールセンターに連絡をして、請求手続きを行います。

ちなみに、生命保険契約照会制度は災害時以外の利用も可能です。生命保険に加入しているかどうか、情報共有がないまま家族が亡くなったり、認知症になった場合、有料にはなりますが(災害での利用は無料)、生命保険会社42社に対して一括照会してもらえます。

保険加入だけが「自分で備える」ではありません。災害時のお金に関して、平時から備えておきたいことを確認します。

まず、大きな災害に見舞われた直後から必要になるのが現金です。最近はキャッシュレス決済が中心となり、あまり現金を持ち歩かないという人が増えています。しかし、災害後しばらくは停電が続くことが多く、現金でしか買い物ができなくなってしまいます。現金を引き出そうとしても、大半のATMは使えなくなりますし、一部の稼働しているATMに利用者が殺到する事態にもなります。

■現金2万~3万円は小銭で用意しておく

非常時に備えて防災グッズを準備する人は徐々に増えてきているようですが、非常用持ち出し袋に現金も入れておくとよいでしょう。家族構成によって用意する金額は異なりますが、数日間、食料や身の回りの品物を調達できる程度で、2万~3万円くらいが目安となります。店側で釣銭の用意ができないことも考えられますので、1万円札ではなく、1000円札、100円玉、10円玉を組み合わせて用意しておくのがお勧めです。

通帳やキャッシュカード、届出印をなくしてしまった場合でも、本人であることを確認できる書類を窓口に持参すれば、災害支援法に基づき預金残高の範囲内で預金口座から現金を引き出すことができます。1日10万円を上限とする銀行がほとんどですが、ゆうちょ銀行は1日20万円を上限としています。

住んでいる地域によって災害後の行動が違ってくることも考えられます。たとえば遠方に避難する必要が出てくるかもしれないなど、家族とともに万一に備えたシミュレーションをして、具体的な対策を心がけることが重要です。

■「なんにでも使える貯金」は心強い

中長期にわたって災害の影響が及ぶ恐れもあります。職を失うとか、移住を余儀なくされるとか、公的支援や保険からの給付だけでは賄いきれない、経済的負担が発生するかもしれません。そんなときに役に立つのが、使途に縛られない預貯金です。

災害に限らず、人生に不測の事態はつきものです。教育費など、目標を決めて貯めるお金だけでなく、緊急予備資金的な貯蓄も合わせて用意しておきましょう。少なくとも生活費の6カ月分、できれば1~2年分は欲しいところです。お金には色がついていませんから、災害以外の予期しない出費にも使えますし、何事もなければ老後の余裕資金にもなります。

日本中どこに住んでいても大きな地震に襲われる可能性があると言われていますし、災害が発生しやすい国土との指摘もあります。お金の準備だけでなく、家具の転倒防止など、住まいの安全対策を講じることも大切です。また、自治体のハザードマップを確認して、地域そのものの危険度が高い場合は引っ越しを検討するなど、大切な命を守るための「わが家の防災計画」を策定してください。

----------

ファイナンシャルプランナー

1956年生まれ。博士(社会デザイン学)。大手生命保険会社勤務後、ファイナンシャルプランナー(FP)として独立。金融機関に属さない独立系FP会社「生活設計塾クルー」の創立メンバーで、現在は取締役として、一人ひとりの暮らしに根差したマネープラン、保障設計などの相談業務に携わる。『医療保険は入ってはいけない![新版]』(ダイヤモンド社)、『お金・仕事・家事の不安がなくなる共働き夫婦最強の教科書』(東洋経済新報社)など著書多数。

----------

(ファイナンシャルプランナー 内藤 眞弓)

外部リンク

この記事に関連するニュース

-

免許取得で車を購入、車両保険はいる?いらない?

MONEYPLUS / 2024年5月2日 18時0分

-

火災保険「iehoいえほ」で地震リスクを最大100%補償 「地震危険等上乗せ補償特約」を2024年4月25日より提供開始

PR TIMES / 2024年4月25日 11時45分

-

石川県で「1人5万円」配分される義援金だけど、生活の再建には不十分?「能登の現状」も踏まえ、本当に被災者に役立つ支援方法を解説

ファイナンシャルフィールド / 2024年4月23日 4時30分

-

2024年も火災保険料が値上げされる予定! 火災保険料を安くする方法とは?

ファイナンシャルフィールド / 2024年4月14日 1時40分

-

いまだに3割は入っていない…保険のプロが「地震保険だけは絶対に入ったほうがいい」と力説するワケ

プレジデントオンライン / 2024年4月8日 7時15分

ランキング

-

1映画「もののけ姫」の映えスポットで撮影した女性の投稿に大反響! 「言われなくても生きそう」「無敵感がすごい」

よろず~ニュース / 2024年5月2日 15時0分

-

2枯れたミントを畑に捨てたら…3年後に「地獄絵図」、 繁殖力に地主も後悔「土の総入れ替えしかない」

まいどなニュース / 2024年5月3日 7時10分

-

3【業務スーパー】手土産にもおすすめ♪ 「ダブルチーズケーキ」が可愛くて上品

イエモネ / 2024年5月3日 15時0分

-

4iPhoneに「侵害されたパスワード」という通知が来ました。パスワードが漏洩してしまったのでしょうか?

オールアバウト / 2024年5月2日 21時25分

-

5コンビニは「前向き駐車」すべき? なぜ「バック駐車」は推奨されない? “納得の理由”と守らなかった際の「悪影響」とは

くるまのニュース / 2024年5月2日 17時10分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください