60代:夢のリタイア生活、緩む財布のヒモがクビを絞める

プレジデントオンライン / 2013年6月18日 11時45分

Eさんの家計簿

■Eさんの悩み

Eさんは現在61歳。メーカーで技術系エンジニアとして働いていたが、60歳になったら年金をもらってのんびり暮らそうと考えて定年退職をした。子どもが独立した後は「悠々自適」が夢だったのだ。

妻は正社員で看護師をしている。仕事好きで「最低でも65歳までは働く」と言っている。

月々の収入は妻の給料と、夫の年金・妻の年金(ともに報酬比例部分)を合わせて37万円。残っていた住宅ローンは退職金で完済したため、住居費はかからない。これだけあれば夫婦2人が暮らしていくには十分すぎるくらいだろうと思っていた。

しかし周りの人の話を聞いているうち、「貯蓄が300万円では少ないのではないか」と思い始めた。現在の貯蓄額や家計でこの先やっていけるのだろうか。幸い体は健康でまだ働ける。

■家計再生コンサルタント 横山さんのアドバイス

この年代には珍しい共働きの夫婦だ。ダブルインカム時代が長いわりには貯蓄額が少ない。

Eさんが60歳で退職したのは、65歳まで働くと年金の報酬比例部分が減らされてしまうから。65歳までの間、8万円もらえる報酬比例部分が先送りになるだけならいいが、働くと3万円がただカットされて、5万円になってしまう。それがイヤだったという。妻は無職なら8万円もらえるが、働いているためもらっている年金は現在5万円。夫の8万円と合わせて、年金収入は月13万円である。

子どもたちが独身だった頃はそれぞれが毎月3万円ほど仕送りをしてくれていたらしい。だがいまは2人とも結婚して仕送りはなくなった。逆に孫が生まれてからは、4人の孫へのプレゼントや来るたびにあげる小遣いで、月々8万円(教育費)が出ていっている。これはいくら何でも多すぎだ。かわいくて仕方がないという気持ちもわかるが、孫への出費は半分の4万円に減らしてもらった。

だがそれだけでは毎月の貯蓄額が5万1000円から9万1000円に増える程度である。貯蓄を増やすには、やはり年金が満額もらえる65歳まで働くにこしたことはない。

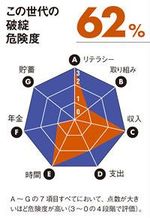

60代の破綻危険度

ここで、老後にお金が必要となるシチュエーションを考えてみよう。Eさんの場合、すでに2人とも子どもが独立しており、結婚のための資金援助も必要ないし、住宅購入資金の援助も必要なさそうだ。

大きくお金がかかるとしたら、住宅のリフォームや家電の買い替え費用だろう。古くなった家を修繕する、バリアフリーにリフォームするなどの必要が出てくれば、1000万円単位の出費が発生する。

老後生活がスタートすると、増やすことよりも取り崩していくことが中心となる。借り入れに頼ることもできないし、昇給やボーナスもない。Eさんは「これからは夫婦で海外旅行にも行きたい」と言っていたが、まずは働いているうちに1500万円くらいまで貯蓄を増やしておくと安心だ。

結局Eさんは、退職前に勤めていた会社の再雇用制度を利用して再就職することにした。もともとエンジニアだったため再就職もしやすかったのだ。結果、収入面が大きく改善され、夫婦の手取り収入は計45万円に。ここに夫と妻の年金(報酬比例部分)10万円を足して、月々の収入は55万円になった。

夫が働くことで年金額は3万円減ったが、働くことによる収入増のパワーのほうがずっと大きい。毎月貯蓄に回せるお金は28万8000円である。年間345万円の貯蓄を65歳まであと4年間継続すると、合計1300万円強。現在の貯蓄と合わせれば1600万円となる。

Eさんの場合、住む家もあるし、65歳になれば年金が満額支給となる。年金だけの生活になっても、単純計算で80歳までは安心だ。

なお、2010年の総務省の家計調査によれば、世帯主が60歳以上の無職世帯(2人以上の世帯)の1カ月の可処分所得は18万7385円に対して、消費支出は24万5870円。5万円強が不足している計算だ。

仮に月5万円ずつ20年間貯蓄を取り崩すと考えると、1200万円が必要になる。1000万円しか貯蓄がなければ足りないが、もし2000万円あれば、同じように5万円ずつ取り崩しても、万が一のために800万円が残る。

老後の生活が長くなったうえ、預貯金の利息はほとんどつかない時代だ。「年金生活で悠々自適」は、もはや贅沢といえるだろう。Eさんはそれができる最後の世代かもしれない。気持ちを切り替え、孫への小遣いを抑えていけば、夫婦揃って海外旅行の夢も十分に叶うはずだ。

■世代別「老後破滅」ウイルス&処方箋

●「逃げ切り」症候群

【症状】自分たちはぎりぎり年金“逃げ切り”世代。これまで忙しく働いてきたし、年金が十分もらえるので、これからはのんびり趣味を楽しむつもりだ。定年と同時に金銭感覚に突然変異が起きてしまう。

【処方箋】仕事をやめると時間を持て余し、お稽古ごとや趣味、仲間との会合などにお金をかけてしまいがち。働くことで減額になる年金分はさほど大きくはない。「逃げ切り」ウイルスを退治するには再就職がもっとも効果的。

●「ローン呪縛脱出」過信症

【症状】長かった住宅ローンの支払いもやっと終わり。これからは住居費もゼロになり、手のかかる子どももいない。重かったローンから解放されてのんびりしているうちに「楽観思考」ウイルスが体内を侵食し、気づいたときには貯蓄がない! と大慌てする事態に。

【処方箋】いくら家のローンが完済していても、築年数が経った家だとこの後修繕が必要になることもある。体が不自由になったときのため、リフォームしたくなるかもしれない。思いがけない病気にかかる可能性もあり、そのためにも貯蓄は十分持っておこう。

----------

横山光昭

1971年生まれ。FPとして司法書士事務所に勤務した後、2001年に独立。5300人以上の家計を再生した実績を持つ。

----------

(家計再生コンサルタント、株式会社マイエフピー代表 横山 光昭 構成=八村晃代 撮影=アーウィン 写真=PIXTA)

外部リンク

この記事に関連するニュース

-

50歳で「年収500万円」です。老後に貯蓄を崩さず、専業主婦の妻と「年金だけ」で暮らすには何歳まで働けばいいですか?

ファイナンシャルフィールド / 2024年5月17日 4時40分

-

「60歳貯蓄ゼロ」でも90歳時点で1000万円超を残せる…「定年後に新NISAでつくる老後資金」シミュレーション

プレジデントオンライン / 2024年5月14日 8時15分

-

年金は「月33万円」!必死で働いてきた60代・元共働き夫婦、定年後は勝ち組のはずが…老後計画大崩壊。「財布を一つにしなかった」後悔【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年5月8日 11時45分

-

ウチもついに富裕層の仲間入りね…60歳女性、総資産10億円の89歳義父が亡くなってニヤリ→まさかの事態に「ちょっと、聞いてないわよ!」【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年5月3日 11時15分

-

老後の希望を失いました…年金月27万円のはずが、64歳夫の急逝で〈遺族年金〉を足しても収入激減。遺された妻の絶望【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月19日 11時15分

ランキング

-

1庶民は買えない!?マンション高騰は続くのか? 今後のインフレで日本の不動産はどうなるのか

東洋経済オンライン / 2024年5月17日 19時30分

-

2「株価暴落」引き起こしてしまう意外な"きっかけ" 金融危機のきっかけとなった市場急落のケース

東洋経済オンライン / 2024年5月18日 8時40分

-

3「セブンプレミアム」売上高、累計15兆円を突破…節約志向でPBの存在感高まる

読売新聞 / 2024年5月18日 0時3分

-

4血圧・血糖値・コレステロール値…良くない結果に肩を落とすも「健診の数値は気にしなくていい」ってどういうこと?【有名医師が助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年5月18日 10時0分

-

5住みたい街の特徴 3位「交通の便がいい」、2位「治安がいい」、1位は?

ITmedia ビジネスオンライン / 2024年5月17日 17時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください