配当金を受け取ったら確定申告が必要?株・投信などの配当所得を元国税調査官が解説

LIMO / 2022年1月13日 16時55分

配当金を受け取ったら確定申告が必要?株・投信などの配当所得を元国税調査官が解説

2021年12月20日に日本銀行が発表した資産循環統計(速報)によると、2021年9月末時点での家計の金融資産は1999兆8000億だそうです。内訳としては現金預金が半分以上を占めています。やはり日本の預貯金信仰は強いものがありそうですよね。

とはいえ最近は株式や投資信託などの投資をして配当を得ている方も増えつつあります。そこで今回は、株式投資等をした際に配当金を得たらそれはどのような所得に該当するのか、また申告が必要なのかについて解説したいと思います。

配当所得とは

まずは配当金が所得になるのかという点ですが、配当金は所得になります。所得税法では所得の種類を10種類に分類しており、配当金は「配当所得」という所得に分類されます。

配当所得とは株主や出資者が法人から受ける剰余金や利益の配当、剰余金の分配などのことをいいます。わかりやすくいえば、企業に投資した見返りとしてもらう分配金のことです。株式を買ったり投資信託をしたりした際に配当金として受け取ったもの、それが「配当所得」と呼ばれるものです。

持っていた株式を売ったときに得られる利益は「株式の譲渡所得」になりますので、配当所得とは違います。

配当金は申告が必要なのか

ここで気になるのは「配当所得は申告が必要なのか」という点ではないでしょうか。筆者が国税職員だったころにも申告が必要か判断がつかず相談されるケースが多くありました。

配当所得は原則確定申告が必要とされていますが、申告不要になるケースもあります。そもそも配当所得は支払の際に源泉徴収されており、上場株式の配当については所得税及び復興特別所得税が15.315%、地方税が5%徴収されています。よって、上場株式の配当はご自身の判断により申告をしない「確定申告不要制度」を選ぶことができます。

しかしながら、申告することで税金が戻ってくる場合があります。それは所得税が累進課税であることと、配当控除が受けられるためです。

所得税の累進課税と配当控除

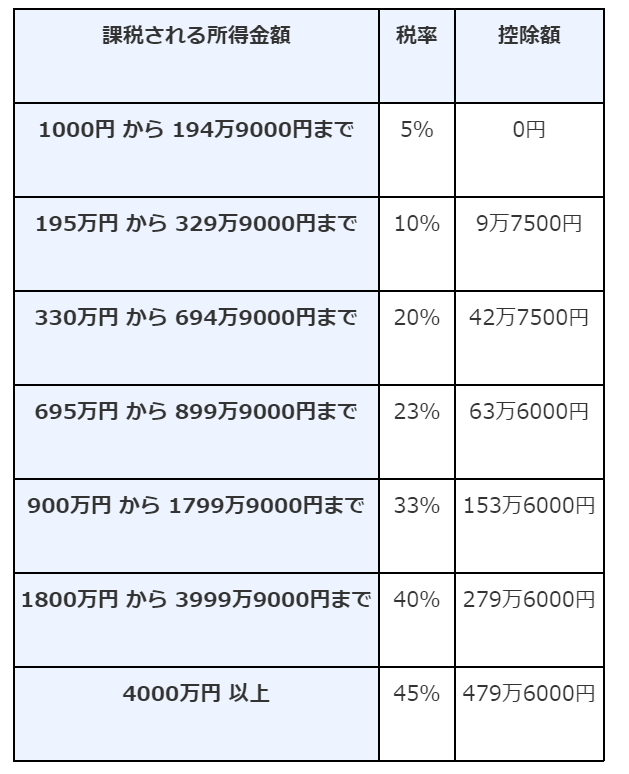

所得税は課税される所得が増えるにつれて税率があがっていく仕組みになっています。それを「累進課税」と呼んでいます。

【図表】所得税の税率

【出典】国税庁タックスアンサーNO.2260 「所得税の税率」

このように、課税される所得金額に応じて税率は5%から45%までの幅があります。上場株式の場合約15%の所得税が天引きされているわけですから、例えば税率が5%や10%になる人は確定申告をすることで税金が還付される可能性が出てくるわけです。

さらに、配当所得には「配当控除」を適用することができます(一部配当控除の適用がない配当もあります)。

配当控除とは、配当所得があるときに一定の方法で計算した金額を税額控除とできる制度です。配当控除の計算方法は次のとおりとなります。

【その年の課税総所得金額が1000万円以下の場合】

配当控除の額=A+B

A 剰余金の配当等に係る配当所得の金額×10%

B 証券投資信託の収益の分配金に係る配当所得×5%

なお、課税総所得金額が1000万円を超える場合は配当控除の計算が複雑になりますので今回は割愛します。

今まで説明してきたのは「総合課税」での申告についてです。配当所得を申告する方法には「総合課税」と「分離課税」の2種類の方法がありますが、配当控除は「総合課税」で申告する場合にしか適用できませんので注意してください。

配当金を申告する場合は住民税に注意

配当金を申告される際に注意していただきたいのが住民税です。確定申告をすると、申告情報が地方自治体に引き継がれます。すると、元々5%で計算されていた地方税が10%で計算し直されてしまうのです。さらには国民健康保険料や介護保険料が高くなるデメリットもでてきます。

そこで活用したいのが、「住民税の申告を不要にする」制度です。じつは、所得税と住民税では異なる申告方法を選択することができます。お住まいの市区町村で「申告しない」とする申請を出すことで地方税の再計算が行われることなく5%のままで済むのです。

申請に必要な書類や申請期間などの詳細はお住まいの市区町村でお尋ねください。

おわりに

今回は配当金を受け取ったときの申告や気をつけるポイントについてお伝えしました。上場株式の配当金は原則申告不要ですが、申告することで税金が還付されるケースもあります。また、所得税と住民税は違う申告方法をとれることも知っておいた方がお得です。

自分は申告する方が有利なのか不利なのか、しっかり知識を持ったうえで判断したいですね。配当所得について気になることやわからないことがある方は、所轄の税務署か税理士に相談されるのがおすすめです。

参考資料

日本銀行資産循環統計(速報)(2021年第3四半期)(https://www.boj.or.jp/statistics/sj/sjexp.pdf)

国税庁タックスアンサーNO.1300「所得の区分のあらまし」(https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1300.htm)

国税庁タックスアンサーNO.1330「配当金を受け取ったとき(配当所得)」(https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1330.htm)

国税庁パンフレット「暮らしの税情報」(令和3年度版)(https://www.nta.go.jp/publication/pamph/koho/kurashi/html/04_5.htm%E5%88%A9%E5%AD%90%E7%AD%89%E3%83%BB%E9%85%8D%E5%BD%93%E7%AD%89%E3%81%AE%E8%AA%B2%E7%A8%8E%E9%96%A2%E4%BF%82)

国税庁タックスアンサーNO.2260「所得税の税率」(https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm)

国税庁タックスアンサーNO.「配当所得があるとき(配当控除)」(https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1250.htm)

伊那市暮らしの情報「所得税と住民税とで課税方式を変更する手続き(上場株式等の譲渡・特定配当等)」(https://www.inacity.jp/kurashi/zeikin/kojinjuminzei/kazeihenkou.html)

外部リンク

この記事に関連するニュース

-

「亡くなった父が遺した5000万円で働かず暮らせる」という知人。税金はかからないのでしょうか?

ファイナンシャルフィールド / 2024年4月17日 4時40分

-

会社から「定年後は業務委託で働かないか」と相談されました。再雇用で考えていたのですが「年収400万円」の場合、どちらが良いのでしょうか?

ファイナンシャルフィールド / 2024年4月14日 4時30分

-

父が亡くなり1人になった無職の母がいます。扶養に入れると、税金は安くなりますか?

ファイナンシャルフィールド / 2024年4月13日 2時30分

-

年収「1000万円」の息子が「税金が厳しい」と言っていますが、節税する方法はありますか?

ファイナンシャルフィールド / 2024年4月8日 10時20分

-

「稼げば稼ぐほど税金で持っていかれる」という知人。本当に損しているのでしょうか?

ファイナンシャルフィールド / 2024年3月28日 2時10分

ランキング

-

1【解説】円安どこまで進む? 深刻…家計にも影響、為替介入の可能性は

日テレNEWS NNN / 2024年4月25日 20時5分

-

2なぜ歯磨き粉はミント味? ヒット商品の誕生には「無駄」が必要なワケ

ITmedia ビジネスオンライン / 2024年4月26日 8時0分

-

3英郵便局の冤罪事件、会計システム原因の富士通社長「申し訳ない」と謝罪…1月にドラマ化され批判強まる

読売新聞 / 2024年4月25日 23時0分

-

4濃口醤油と淡口醤油、塩分が高いのはどっち?…醤油の「色の濃さ」と「味の濃さ」の知られざる関係

プレジデントオンライン / 2024年4月26日 8時15分

-

5サイゼリヤ、ギリギリ「国内黒字化」も残る難題 国内事業の利益率0.05%、値上げなしで大丈夫か

東洋経済オンライン / 2024年4月24日 7時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください