子育て世帯「年収600万円台」みんなの貯蓄・負債額!30~50代夫の妻の有業率も確認

LIMO / 2022年2月7日 18時50分

子育て世帯「年収600万円台」みんなの貯蓄・負債額!30~50代夫の妻の有業率も確認

日清食品は「カップヌードル」など約180品目の希望小売価格を6月1日(水)出荷分から5~12%引き上げると発表しました(2022年2月3日公表)。小麦価格の大幅な高騰や資材価格、エネルギー費などの上昇によるとのことです。

食品の値上げが相次ぐ中でも、お子さんのいるご家庭では食費を抑えることはなかなか難しいもの。共働きや専業主婦世帯、また乳幼児から中高生を育てるさまざまな「子育て世帯」がいますが、平均的な年収はいくらでしょうか。

少し前の調査になります※が、厚生労働省の「2019年 国民生活基礎調査の概況」によると、2018年の児童のいる世帯の雇用者所得(世帯員が勤め先から支払いを受けた給料・賃金・賞与の合計金額で税金や社会保険料を含む)は651.8万円。つまり、子どもがいる世帯の平均世帯年収は「600万円台」と考えられるでしょう。

今回はふつうの子育て世帯「年収600万円台」後半の貯蓄や負債、また30~50代夫の女性の有業率なども見ていきます。

※編集部注:2020年の調査は新型コロナウイルスの影響で中止となっています。

「年収600万円台世帯」その家族の年齢や人数は?

まずは総務省統計局の「家計調査報告(貯蓄・負債編)-2020年(令和2年)平均結果-(二人以上の世帯)」より、年収600万円台後半の家族のすがたと年収を確認します。

【年収650~700万円】二人以上・勤労世帯の家族のすがた

世帯主の年齢:48.3歳

世帯人員:3.37人(うち18歳未満:0.98人)

女性の有業率:56.4%

持ち家率:78.4%

平均年収:672万円

40代後半の夫婦と、これから大学などへ進学予定のお子さんがひとり。半分以上が共働きと考えられます。

また、約8割の方が持ち家に住んでいますね。具体的な貯蓄や負債はいくらでしょうか。

「年収600万円台後半世帯」貯蓄や負債、ほんとうの貯蓄は?

同調査より、年収600万円台後半世帯の貯蓄と負債、また純貯蓄をみていきます。

【年収650~700万円】お財布事情

平均貯蓄額:1229万円

金融機関:1191万円

通貨性預貯金:405万円

定期性預貯金:316万円

生命保険など:330万円

有価証券:140万円

金融機関外:37万円

平均負債額:920万円(うち「住宅・土地のための負債」:861万円)

純貯蓄額:1229万円-920万円=309万円

上記を見ると、平均貯蓄額は1000万円を超えています。一方の負債額をみると、住宅ローンの残りが約900万円ほどです。

貯蓄から負債を引いた純貯蓄額(ほんとうの貯蓄)でみると約300万円でした。

貯蓄は1229万円と余裕のある印象ですが、お子さんが大学へ進学する場合、大学費用がかかります。

日本政策金融公庫の「令和2年度『教育費負担の実態調査結果』」(2020年10月30日公表)より、大学4年間の入学・在学費用の合計を確認しましょう。

大学4年間の入学・在学費用

国公立大学:537万円

私立大学(文系):703.5万円

私立大学(理系):863万円

※入学費用とは、受験費用、学校納付金、入学しなかった学校への納付金

※在学費用とは、学校教育費(授業料や通学費、施設設備費などのその他の学校教育費)と家庭教育費(学習塾・家庭教師の月謝や参考書・問題集の購入費などの補助教育費や、おけいこごとにかかる費用)

私立文系へ進学した場合、約700万円の費用がかかります。子どものためにかけてあげたい費用ですが、その金額は大きくなりますね。

年収600万円台後半世帯のお財布事情をみてきましたが、世帯年収に影響を与える一つが女性の有業率です。今は共働きが主流ですが、その背景はさまざま。ずっと正社員の方もいれば、お子さんが小さい間だけ専業主婦だった方、パートタイムやフリーランスを選ぶ方など、子育て中の女性のキャリアは変わりやすいものです。

女性の有業率についてくわしく確認してみましょう。

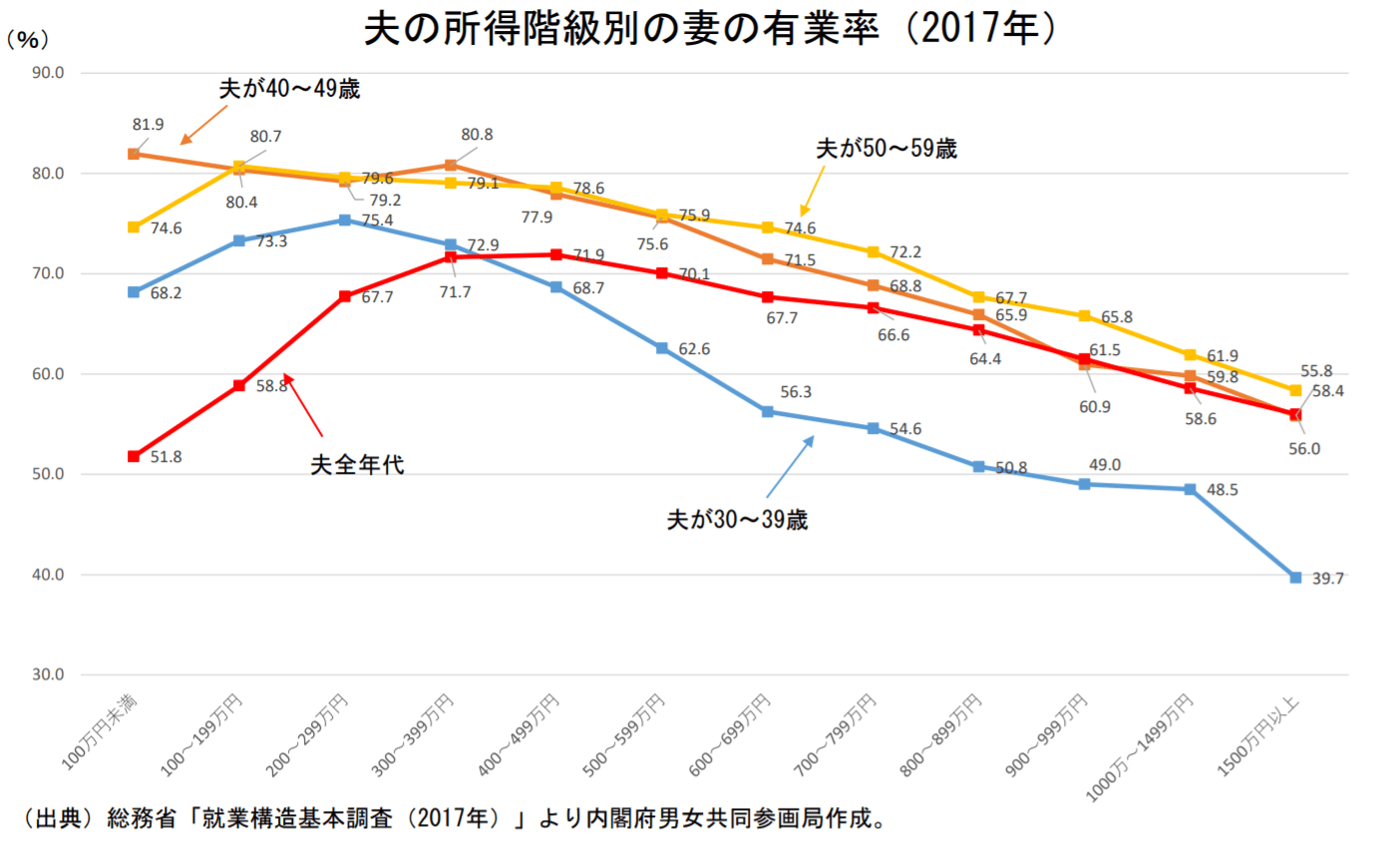

30~50代夫の所得階級別の女性の有業率は?

共働きかどうかは、夫の年収やお子さんの年齢によっても変化します。

内閣府男女共同参画局の「結婚と家族をめぐる基礎データ」より、30〜50代の夫の所得階級別の妻の有業率を確認しましょう。

出典:内閣府男女共同参画局「結婚と家族をめぐる基礎データ」(2021年5月18日)

上記より、「年収600~699万円」の女性の有業率を夫の年代別に確認しましょう。

【年収600~699万円・夫の年代別】女性の有業率

平均:67.7%

30代:56.3%

40代:71.5%

50代:74.6%

年収600万円台で、女性の有業率が最も少ないのは夫が30代で56.3%でした。30代ではお子さんが乳幼児や小学生の方も多いため、育児の負担も多く一時的に専業主婦を選ぶ人もいるでしょう。

40~50代になると女性の有業率は7割を超えます。お子さんが中高生になると食費や通信費などの生活費や教育費も本格的にかかります。育児の手間が減る分、家計のために働きはじめる女性が多いようですね。

夫の全年代で年収ごとの妻の有業率の推移をみると、最も妻の有業率が高いのは「年収400~499万円」(71.9%)次に「年収300~399万円」(71.7%)でした。年収400万円台以上は段々と妻の有業率は下がり、年収1500万円以上では39.7%です。

成長する子どもに合わせてキャリア・マネープランを考えよう

今回は一般的な子育て世帯のお財布事情と、女性の有業率もながめてきました。同じ年収でも年代によって女性の有業率が上がったように、子どもの成長にあわせてキャリアを変える女性は多いでしょう。

特にお子さんが0~2歳のころは十分に睡眠時間も取れず、すべてのお世話をして目を離せる時間もないとなると育児にかかる労力は大きいものです。なかなか先のことまで考える時間の余裕や体力もないでしょう。

ただ、次第に子どもは成長していくもの。自分でできることや決めることが増えていきます。ふとした瞬間に、子どもが成長していく過程を想像して、女性のキャリアやご家庭のマネープランを考えてもいいかもしれませんね。

いまは正社員・パート・フリーランスと働き方も多様化しており、パートの厚生年金適用も拡大しています。さまざまな情報収集をして、ご家庭で、そしてひとりの人間としてのキャリア・マネープランを考えてみてはいかがでしょうか。

参考資料

日清食品「価格改定のお知らせ ~2022年6月1日(水)出荷分から~」(https://www.nissin.com/jp/news/10236)

厚生労働省「2019年 国民生活基礎調査の概況」(https://www.mhlw.go.jp/toukei/saikin/hw/k-tyosa/k-tyosa19/index.html)

総務省統計局「家計調査報告(貯蓄・負債編)-2020年(令和2年)平均結果-(二人以上の世帯)」(https://www.e-stat.go.jp/stat-search/files?page=1&layout=datalist&toukei=00200561&tstat=000000330001&cycle=7&year=20200&month=0&tclass1=000000330007&tclass2=000000330008&tclass3=000000330009&stat_infid=000032087774&result_back=1&tclass4val=0)

日本政策金融公庫「令和2年度『教育費負担の実態調査結果』」(https://www.jfc.go.jp/n/findings/pdf/kyouikuhi_chousa_k_r02.pdf)

内閣府男女共同参画局「結婚と家族をめぐる基礎データ」(https://www.gender.go.jp/kaigi/kento/Marriage-Family/1st/pdf/5.pdf)

外部リンク

この記事に関連するニュース

-

夫が相談なしに転職!年収1000万が三分の一以下に…生活を立て直すにはどこから見直すべき?

MONEYPLUS / 2024年4月28日 7時30分

-

共働きでも貯蓄が増えない!? 4割以上いる共働き世帯の「収入」と「実情」とは

ファイナンシャルフィールド / 2024年4月24日 10時50分

-

40代夫婦で”共働き”です。年収が合わせて「900万円」ですが、ほかの共働き世帯と比べて「低い」でしょうか?

ファイナンシャルフィールド / 2024年4月19日 5時10分

-

ご近所のママ友にパートに出ると話したら「え! 働くの!?」とビックリされました。「持ち家・子ども2人・車2台」で同じ状況ですが、専業主婦できるなんて、よっぽど高年収なんでしょうか…?

ファイナンシャルフィールド / 2024年4月17日 4時30分

-

「年収1000万円でも教育費が大変」と聞きます。1000万円もあればどうにかなりそうな気がしますが、どのように大変なのでしょうか?

ファイナンシャルフィールド / 2024年4月8日 9時40分

ランキング

-

1ドンキの“固すぎる”Tシャツがじわじわ売れている 開発者が生地の厚みにこだわったワケ

ITmedia ビジネスオンライン / 2024年5月6日 8時0分

-

2日本郵便と西濃が共同輸送 長距離対象、24年問題に対応

共同通信 / 2024年5月6日 17時34分

-

3なぜラスクをギフト菓子に変えられたのか…ガトーフェスタハラダが「王様のおやつ」で年商200億円を築くまで

プレジデントオンライン / 2024年5月6日 10時15分

-

4京葉線東京駅への「長い長~~い乗り換え」回避する方法とは 実は隣の駅に秘密が!?

乗りものニュース / 2024年5月6日 15時12分

-

5「認知症にだけはなりたくない」高齢者が多いが…実は「恐れる必要はない」と和田秀樹氏が断言する“これだけの理由”

THE GOLD ONLINE(ゴールドオンライン) / 2024年5月6日 10時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください