「ジュニアNISA」のメリット・デメリットを解説!知識ゼロのママ3人の質問にノリコ先生が答えます

トウシル / 2019年4月22日 11時30分

「ジュニアNISA」のメリット・デメリットを解説!知識ゼロのママ3人の質問にノリコ先生が答えます

*ジュニアNISAの開設は2023年9月末で受付を終了しました。

ジュニアNISA制度の廃止については、こちらの「ジュニアNISA廃止、2024年から子ども名義の口座、どうなるの? さよならジュニアNISA座談会[前編]」をご参照ください。

|

ノリコ先生 楽天証券社員。NISA、ジュニアNISAに詳しく、みんなにもっとその魅力を知ってもらいたいと切望中。 |

-----------------------

|

曜子ママ 小学2年生の悪ガキ男子と闘う40代ママ。 事前質問「ジュニアNISAとは?」 「たぶん、子供がいる人向けの節税制度。え? なんか違ってる? マジ?」 |

-----------------------

|

一美ママ 小学4年生のおてんば娘がいる30代ママ。 事前質問「ジュニアNISAとは?」 「あれだ、学資保険みたいなヤツでしょ…と思うけど…その…(小声)」 |

-----------------------

|

凛ママ 1歳の男子ベビーに翻弄(ほんろう)されている30代ママ。 事前質問「ジュニアNISAとは?」 「あ、えーと、今日の晩ご飯、何にしようかな~っとww」 |

基本の「き」。ジュニアNISAって、いったい何?

ノリコ先生:皆さん、ジュニアNISAについて、あんまり…というか、ほとんど知らないことがよく分かりました(笑)。

曜子ママ:でも「なんかお得」っていうのはあっちこっちで聞きます。それは合ってますか?

ノリコ先生:そこは正解です!(笑)。

一美ママ:で、ジュニアNISAっていったい何なんですか? 法律? 制度? 金融商品?

ノリコ先生:ジュニアNISAとは、2016年から始まった、未成年者を対象とした「少額投資非課税制度」です。

3人:……?

ノリコ先生:皆さんは証券会社に口座をお持ちですか?

一美ママ:会社のストックオプションがあるから、一応は証券会社に口座があります。

凛ママ:私も。

曜子ママ:あんまり見ないけどね(笑)。

ノリコ先生:その口座は、皆さんそれぞれ、ご自身の名義で開設しましたよね? ジュニアNISA口座とは、証券会社に口座を開設するとき、未成年のお子さん名義で開設できる、投資専用の口座です。

凛ママ:あ、子供の名前で開設できるのね。

ノリコ先生:はい。まだ生まれてないベビーは対象外なのですが、出産して名前が決まったら0歳から開設できます。

一美ママ:胎児でも入れる保険があるって聞いたことがあるけど、ジュニアNISAは生まれてないとダメなんだね。

凛ママ:子供の名義で作った口座に、親が入金するの?

ノリコ先生:はい。ただし、お子さん名義の銀行口座を作っていただき、そこから入金する形になります。

曜子ママ:結局、資金も運用も親がするなら、学資保険でいいんじゃないの? どう違うの?

ノリコ先生:子供の教育費を形成するための商品の一つが学資保険で、ジュニアNISAの役割はそれと似ていています。ただ、銀行に預けたら利息分しか増えない。保険だと掛けた分だけしかキープできない。だけど、ジュニアNISA口座を開設して資金をその口座に入れ、金融商品を購入してうまく資金運用すると、資金を増やしながら学費や養育費を形成できるのがメリットです。

曜子ママ:あぁ、ママ名義じゃなくて、子供名義で金融商品を買うのね。

一美ママ:てことは、買った商品が値下がりしたら、元本も減るの?

ノリコ先生:残念ながらその通りです。ただし、ジュニアNISAは、中長期にわたる投資のための制度で、お子さんが小さいご家庭だと、時間を味方につけた投資ができるのが特徴です。例えば、短期的に商品が値下がりしたとしても、気にしないで長く持っていればプラスになるときが来るかもしれません。プラスになったときにきちんと売却すれば、一回下がったとしてもそのときに痛手を受ける可能性は低くなりますよね。

ですから、ジュニアNISA口座を開設して金融商品を購入したら、毎日、商品価額を見て一喜一憂するのではなく、持ったら持ちっぱなしでどーんと構えてほったらかし運用するのがお勧めです。大きなリターンをガツガツ取りにいくつもりはないけれど、リスクが低くて着実に運用して、お子さん用の資金を作りたい、という方のための制度なんです。

それに、ジュニアNISAは、子供が18歳になるまで払い出しができないんです。投資結果を毎日チェックしても、どうせ引き出しはできないので、疲れるだけかも…。

重要ポイント「18歳までは引き出せない」

一美ママ:ええっ、18歳までは口座から引き出せないの? じゃあ何かあって急にお金が必要になっても引き出せないってこと?

ノリコ先生:はい。利益確定はいつでもできますが、お子さんが18歳になるまでは口座から払い出して、現金を手元に持つことはできません。これは、ジュニアNISAが、短期の利益を追求するためではなく、中長期で資金形成をしてほしい、という狙いのもとに作られた制度だからなんです。

もし、諸事情で18歳になる前に払い出す場合は、口座を廃止することになるため、以前の利益までさかのぼって、その間に得た利益に対して税金を払いなおさないといけないんです。

曜子ママ:わー、厳しい! でも、焦って売ってもどうせ18歳まで引き出せないんなら、オロオロするより、ぼーっと待ってて、上がったらラッキーぐらいに思うほうがメンタル的に楽ですね。

ノリコ先生:そうですね。だから、家計を圧迫するほどの金額を投資することは賛成できません。あくまでも、お祝い金をもらうなど、余裕ができたときに資金を入れていくのがいいですね。ジュニアNISAの、1年間の非課税金額は上限が80万円。お子さん名義の投資口座で、毎年80万円ずつ、非課税で投資ができるんです。

凛ママ:18歳か~。そんな先のこと考えられないよ……。

一美ママ:凛ママ、そんなのあっという間だから(笑) 。

曜子ママ:そうだよ、この間産んだはずなのにもう小2なんて信じられないよ(笑)。

ノリコ先生:そうなんです。お子さんのために資金形成をするなら、早く始めたほうが運用期間も長くとれます。生まれた時にもらったお祝い金をうっかり使ってしまわないうちに、投資を開始したほうがいいかもしれませんよ。

一美ママ:ジュニアNISAは子供名義の証券口座名で、子供名義で金融商品を買って親が運用する、ってことは分かったけど、それと自分の証券口座とどう違うの? わざわざ子供名義でやらなくても、自分の名義で資金運用して、ゲットしたお金を子供資金にすればそれでOKなんじゃない?

ノリコ先生:その通りです。では本題、ジュニアNISAのメリットについてお話ししますね。

3人:そこそこ! そこが聞きたいです!

最大のメリットは「税金がかからない」こと

ノリコ先生:ジュニアNISAの最大のメリットは「節税できること」です。ジュニアNISAは、その口座で投資運用して得た利益に、税金がかからない「非課税口座」です。例えば、ママ名義の証券口座で資金運用して、18年後に100万円が110万円になったとします。その場合、投資で得た利益には、20.315%の税金がかかるのです。

凛ママ:え、持っていかれちゃうの?

ノリコ先生:はい。10万円利益が出た場合、差し引かれる税金は20.315%。10万円×0.2315=2万3,150円です。手元に残るのは、元本の100万円と、税金を引かれた後の7万6,850円、つまり107万6,850円です。これが利益10万だからまだ約2万ですみますが、もっと大金だったらどうしますか? 100万円利益が出たら約20万円も税金に持っていかれてしまうんです。

3人:ヒィ~……。

ノリコ先生:その点、ジュニアNISA口座で投資して得た利益が非課税なので、元本と利益のまるまる合計が手元に残ります。そこが一番のメリットですね。

凛ママ:納得…。それは大事だわ。

一美ママ:なるほど…。子供のために貯めて増やした投資結果を、税金ナシでまるまる子供にあげられるんだ。それは……イイね!

曜子ママ:いいこと思いついた! じゃあ、親の私たちがジュニアNISA口座を子供名義で作るのと同時に、おじいちゃんおばあちゃんにも孫名義でジュニアNISAを作ってもらえば、非課税枠がダブルで持てて、もっとお得なんじゃない?

ノリコ先生:あ、それはできません。ジュニアNISAは一人1口座と決められているんです。口座を開設する金融機関が違っても、実際にお金を出す人が違っても、子供名義のジュニアNISA口座はこの世でたった一つだけです。

曜子ママ:甘かったかw

ノリコ先生:(笑)。ジュニアNISA口座は、いったん開設したら、途中で金融機関を変えて組み換えることも基本、できません。18年より先に払い出しすることもできません。先ほどお教えしたように、もし18才になる前に払い出す場合は、さかのぼって税金を納めなければなりません。だからこそ、ジュニアNISA口座を開設するときは、よい商品をたくさんそろえていて、手数料も負担にならないような、自分の好みに合った証券会社を選んで開設しないと、後で「あっちのほうがよかった!」ということになりかねません。「ジュニアNISA口座を開設しよう」と思ったら、まずは、ジュニアNISAを取り扱っている金融機関を比較して、手数料、取引の安全性、購入できる商品を比較してみることをお勧めします。

>楽天証券の「ジュニアNISA口座」開設の流れをCHECK!<

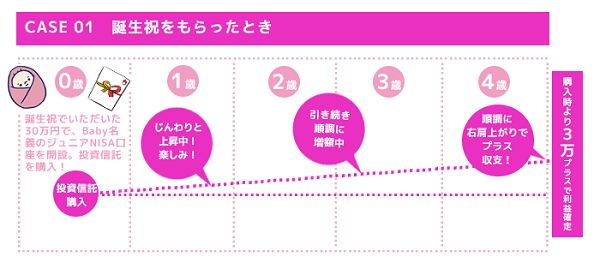

お祝いでもらった余剰資金でジュニアNISA口座を開設&投資開始!無難な投資信託を購入し、年1回くらい、価格をチェックする程度だったけど、ジワジワと地味~に価格が上昇。途中で「売ろうかな」、と思うときもあったけど、なんとなく売り時を逃していたら、5年後には3万の利益が出ました!さっそく証券会社のネットから売却手続き。元本+利益で33万円が口座に!

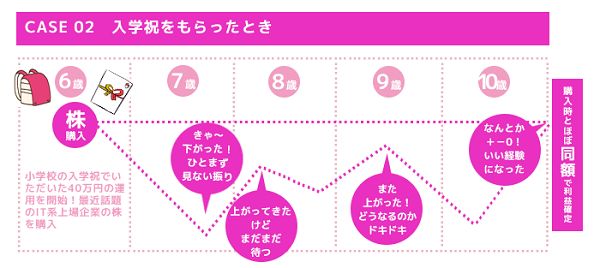

入学祝いで双方の祖父母からいただいた額が40万円! 定期預金に入れようかと思っていたけれど、以前開設して放置していたジュニアNISA口座で、投資デビューしてみることにしました。自分でも投資信託は持っているので、ちょっとチャレンジしてIT系上場企業の株に挑戦! 買うなり価格が落ちて泣きそうだったけれど、見ないフリでやり過ごしていたら、5年目にはなんとかトントンまで回復!あの時焦って売らなくて良かった~w。

質問!途中で引き出す可能性がある人はどうすれば?

一美ママ:ノリコ先生、私、一つ質問が!

ノリコ先生:なんでしょう?

一美ママ:うちの子はこの春に4年生になったんですが、周りの子がみんなもう塾に行き始めてて。

曜子ママ:塾?! 早くない?!

一美ママ:ううん。中学受験とか考えるなら4年生から通わなきゃだよ。周りの子が通ってるから、うちの子も行きたいって言い始めてるんだよね。

曜子ママ:中学受験するの?

一美ママ:まだ分かんない。でも、もし子供がやる気になって中学受験したいって言い始めたら応援するしかないよね。だとしたら、大きなお金が必要になる学費のピークは、大学受験時の18歳じゃなくなるんだよ。3年後、いや塾の費用なんかを考えたら、なんなら来年がもうピークの始まりっていうか…。

凛ママ:そうなると18歳まで引き出せないのは痛いよね…

一美ママ:そうなんだよ。ノリコ先生、こういう人はどうしたらいいの?

ノリコ先生:そういう事情が考えられる場合は、一美ママ自身が、自分名義で「NISA」の口座を開設してはどうですか? ジュニアNISAと同じく、利益は非課税です。さらに、ジュニアNISAと違って、いつでも引き出せます。ジュニアNISAよりもフレキシブルに使えますよ。

曜子ママ:じゃあ、必要になったらすぐに使えるように、自分名義でNISA口座を開設して資金運用する。それと並行して、子供のためのジュニアNISA口座で余裕資金を運用して将来に備えるっていう方法はどうですか?

ノリコ先生:そういう風に資金分散を考えるのはとてもGOODです! 積み立てやポイント投資など、資金の入れ方も選択肢が多いんです。自分に合った投資方法や商品をきちんと選んで、賢く資金運用してください。きっと、将来大きくなったお子さんに「ママって賢い!」って一目置かれますよ。

凛ママ:確かに! 自分のことを考えていろいろ準備してくれてたんだなと思うとうれしいかも!

曜子ママ:家計重視で、無理しないで始めていけるといいな。

ノリコ先生:最後にもう一つ注意点があります。2016年に始まったジュニアNISAですが、ジュニアNISA口座の投資可能期間は、2023年で終了する、期間限定の制度なんです。

曜子ママ:え、2023年ってあと4年?! けっこうすぐじゃないですか!

ノリコ先生:そうなんです。現在の規定では、ジュニアNISA制度が終了する2023年以降、非課税期間が終了すると、口座開設者本人が20歳になるまで金融商品を保有するための「継続管理勘定」という非課税の勘定に切り替わります。新規の投資を行うことができませんが、お子さんが20歳になるまで非課税で保有することができます。

曜子ママ:2023年の制度終了時点だと息子はまだ12歳なんだけど、どうなっちゃうの?

ノリコ先生:18歳まで非課税であることは変わりません。ただ、2023年で20歳になっている方と、なっていない方では、2023年後の運用方法が異なるので、詳しいことは投資信託協会のホームページで確認してみてください。

1:利益は非課税です!

利益が出た場合、普通なら20.315%差し引かれる税金がかからず、元本と利益が全額、口座に残ります。

2:一人、一口座です!

金融機関が異なっても、ジュニアNISA口座を複数持つことはできません。

3:両親や祖父母が投資運用を代行します!

日本にお住まいで、ジュニアNISA口座を開設する年の1月1日時点で19歳以下の方が対象です。未成年本人名義の口座を、原則として親権者や祖父母(2親等以内の親族)が代行します

4:金融機関を途中で変えることはできません!

もしどうしても金融機関を変えたいときは、いったん既存の口座を廃止して新たに口座を作り直すことになります。そうなった場合、非課税の権利も消失するため、過去にさかのぼって税金を納める必要があります。

5:同じ金融機関に、親権者なども専用口座を開設する必要があります!

ジュニアNISA口座を開設する場合は、お子さん(未成年者)以外に、親権者(実質的に資金運用する成年者。祖父母なども含む)も、同じ金融機関に専用口座を開設する必要があります。

6:毎年、上限80万円まで投資できるので、最長で18年間×80万円の投資ができます!

運用時の複利などは含まない、買い付け代金ベースで、毎年、上限80万円、最長で18年間×80万円の投資ができます。

7:最長5年間で運用。途中で売りたくなったらいつでも売却できます!

購入した商品を非課税で運用できる期間は最長5年間です。途中で商品価格が上がり、売りたくなったらいつでも売ることができます。売らずに保有していて最長の5年目が来たら、その時点で利益確定します。

8:子供が18歳になるまで口座から引き出せません!

売りたくなったらいつでも売れます。ただし、利益確定した金額を口座から払い出すことはできません。もし18歳になる前に払い出しする場合は、非課税の権利も消失するため、過去にさかのぼって税金を納める必要があります。

9:元本保証ではありません!

売るタイミングで利益がマイナスだった場合、元本割れ(=損)します。

10:2023年までの期限付き制度です!

ジュニアNISA口座の投資可能期間は、2023年で終了します。2023年の制度終了時点で20歳になっている方と、なっていない方では、2023年後の運用方法が異なるため、詳しくは投資信託協会のホームページでご確認ください。

STEP1:子供名義の銀行口座を開設し、資金を入金する

STEP2:投資したい商品を扱っている金融機関を調べる

STEP3:金融機関が決まったら、その金融機関で、お子さん(未成年者)名義の「未成年者口座」と運用者(成年)の専用口座を開設する

STEP4:金融機関からジュニアNISA口座開設申込書(未成年者非課税適用確認書の交付申請書、未成年者口座開設届出書など)を取り寄せる

STEP5:書類に必要事項を記入し、未成年者の本人確認書類(パスポート、運転免許証など)のコピーや、マイナンバーカードもしくは通知カードのコピー、さらに親権者等の続柄がわかる確認書類(住民票の写しなど)を添付して金融機関に提出する

STEP6:金融機関が税務署に、ジュニアNISA口座開設の申請を行い、口座開設が完了。ジュニアNISA口座開設完了の通知が届く

STEP7:子供名義の銀行口座から証券会社のジュニアNISA口座へ入金

STEP8:ジュニアNISAで取り扱っている金融商品を購入する

>楽天証券の「ジュニアNISA口座」開設の流れをCHECK!<

あわせて読みたい!ジュニアNISA/NISA関連記事

ジュニアNISA

・下がってもよし、上がったらなおよし!子へ。孫へ。ジュニアNISAで相続対策

NISA

・投資初心者向け!一般NISA・つみたてNISAにピッタリの投資信託の選び方

・すぐ使う?使わない?家計の仕分けと投資するお金。NISAはじめるなら、どの投資信託?

つみたてNISA

・払わないでいい「税金」払っていませんか?NISA・つみたてNISA使っていますか?

(トウシル編集チーム)

この記事に関連するニュース

-

特に使い道を決めていない貯金が50万円あるのですが、友人に「iDeCoかNISAで運用したほうがお得だ」と言われました。iDeCoやNISAを使うと何がお得なのですか?

ファイナンシャルフィールド / 2024年5月11日 1時20分

-

「大事な大事な退職金2,000万円が“NISA”でみるみる溶けた。」年金月20万円の65歳元サラリーマン、老後計画崩壊で大後悔…「もう、生きていけない」【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月24日 11時45分

-

【2024年より新制度】高齢者が、NISAなどへ長期積立投資する場合に心配なこと <その1>

ファイナンシャルフィールド / 2024年4月18日 10時20分

-

NISA口座を変更する方法やタイミングは?楽天証券のNISAの特徴なども詳しく解説!

楽天お金の総合案内 みんなのマネ活 / 2024年4月17日 10時0分

-

知らないと怖すぎる「新NISA」5つの落とし穴とは?短期の売却で“メリットが台無し”に

日刊SPA! / 2024年4月17日 8時51分

ランキング

-

1初めての上京での住まい、失敗したことは? 3位「間取りが不便」、2位「想像より狭かった」、1位は?

J-CAST会社ウォッチ / 2024年5月12日 21時15分

-

2無味のミネラルウォーターが若年層に好まれる理由 23年過去最高の販売実績を記録した「サントリー天然水」 ブランドの牽引役は天然水本体

食品新聞 / 2024年5月12日 17時1分

-

3中央線「グリーン車導入」の増収効果は?JR東日本が明らかに 投資額は約860億円

乗りものニュース / 2024年5月13日 7時12分

-

4京葉線だけの問題か? 快速の“大幅減”地域に厳しいダイヤ改正が断行される根本原因 議論に欠落した視点

乗りものニュース / 2024年5月13日 9時42分

-

5「待遇に満足な社員」が会社を辞めてしまう真因 なぜ互いに「相思相愛」の関係が築けないのか

東洋経済オンライン / 2024年5月13日 8時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください