iDeCoはNISAより節税メリット大!デメリットもきちんと理解して活用

トウシル / 2021年3月2日 7時43分

iDeCoはNISAより節税メリット大!デメリットもきちんと理解して活用

NISA利用率は高いが、iDeCo利用率は低い

2020年11月の楽天DI(読者へのアンケート調査)で、「NISA(ニーサ:少額投資非課税制度)またはつみたてNISA」を利用しているか、「iDeCo(イデコ:個人型確定拠出年金)」を利用しているかお伺いしました。4,200名を超える回答をいただき、ありがとうございました。

集計結果から、「NISAまたはつみたてNISA」の利用率が71.9%と高い一方、iDeCoの利用率は26.4%と低いことがわかりました。「NISAは使っているが、iDeCoは使っていない」方が、かなりいらっしゃることがわかりました。

iDeCoの加入資格があるのに、加入していない方がいらっしゃるならば、もったいないことと思いました。なぜならば、iDeCoは、「NISAまたはつみたてNISA」以上に、節税メリットが大きくなる可能性が高いからです。

今、これをお読みいただいている方が、「NISAまたはつみたてNISAをやっているが、iDeCoはやっていない」ならば、一度、iDeCoの加入資格があるかないか、職場などで確認した方が良いと思います。

資産形成は、非課税貯蓄口座で

非課税貯蓄制度として、代表的なものに、「iDeCo」、「NISA」、「つみたてNISA」があります。3つのうち、一番節税メリットが大きいのが「iDeCo」です。加入資格のある方は、まず、「iDeCo」を枠いっぱいまで使って貯蓄することを目指すべきです。

「iDeCo」の加入資格がない方、あるいは、既に「iDeCo」を枠いっぱい使っている方は、さらに投資余力があれば、「NISA」または「つみたてNISA」を使って非課税投資を実施したら良いと思います。

今日は、最初に検討すべき「iDeCo」について、解説します。

iDeCoの加入資格はある?

iDeCoには、後段で説明しますが、3つの節税メリットがあります。ところが、加入資格があるのに、入っていない方が、いまだに多数います。とてももったいないことです。

【1】公務員・自営業の方、【2】加入資格の無い会社からある会社に転職された方などに、加入資格があるのをご存知ない方が多数いらっしゃると、うかがっています。

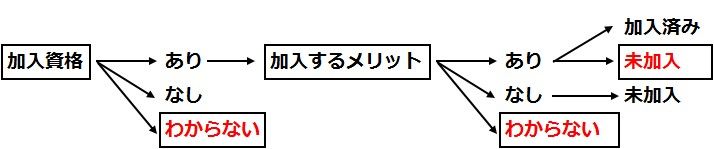

皆さまが、制度をきちんと理解されているかチェックするために、以下のフローチャートで、ご自分がどこに該当するか、確かめてください。「加入資格」からスタートして、問いに答えながら先に進んでください。

iDeCoの理解度をチェックするフローチャート

加入資格があるかないか「わからない」方は、加入できるのに未加入の可能性があります。iDeCoは、原則20歳以上、60歳まで加入できます。ただし、勤務先に企業型確定拠出年金制度がある方の一部は加入資格がありません。加入資格について、詳しいことは、勤務先などで確認してください。

加入資格があり、加入するメリットもあるのに「未加入」の方は、節税メリットを受け損なっていて、もったいないと思います。早めにスタートした方が、良いと思います。

ただし、加入資格があっても、入るメリットがほとんどない場合もあります。課税所得がゼロの主婦(主夫)などです。それについても、後述します。

iDeCo、3つの節税メリット。フルに活用しよう

iDeCoには3つの節税メリットがあります。すぐに恩恵を感じられるのは、【1】拠出金が所得控除になること、です。

【1】拠出金が所得控除になる

年末調整、または確定申告によって所得控除を受け、所得税・住民税の納税額を減らすことができます。

たとえば、民間企業の勤務者で、給与収入が650万円(課税所得350万円と仮定)の方は、iDeCoで拠出額の約30%分、節税できます(復興特別所得税を勘案しない計算)。年間27万6,000円(月額2万3,000円ずつ)拠出を行うならば、単純計算で、年間8万2,800円の節税となります。

【2】運用益が非課税となる

運用期間中に得られる利息・配当金・売却益が、非課税となります。将来、10万円の運用益(配当金や売却益)が得られるとします。通常の課税(分離課税・単純計算)では、2万円(復興特別所得税を勘案しない計算)が税金として差し引かれます。iDeCo・NISAなど非課税制度を使っていれば、10万円まるまる受け取れます。大きな差となります。

【3】受け取り時にも節税メリットがある

一時金で受け取るならば、退職所得控除の対象となります。年金方式で受け取る場合は、公的年金等控除の対象となります。詳細は割愛しますが、非課税で受け取れる可能性が高いと言えます。

iDeCoに入る3つのデメリット

主なデメリットについても、説明します。以下3つです。

【1】原則60歳まで引き出しができない

60歳になるよりも早い時期に、住宅購入や子供の教育などで使う予定があるお金ならば、iDeCoではなく、NISAやつみたてNISAで運用した方が良いと考えられます。

【2】投資信託を通じて株などに投資する場合、値下がりすることもある

投資信託で運用する場合、当然ですが、必ず資産が増加するとは限りません。値下がりする可能性もあります。運用リスクを取りたくなければ、iDeCoで定期預金に加入することもできます。

ただし、私は、60歳まで長期運用できるお金を定期預金に置いておくのは、おすすめしません。利回りが低くて、ほとんど資産が増えないからです。短期的な値下がりリスクを負っても、長期的な資産形成に寄与すると期待される投資信託などに投資していくべきと考えています。

【3】加入先によっては運営管理手数料がかかる場合がある

ただし、楽天証券ならば、運営管理手数料は、条件なしで誰でも無料です。

主婦(主夫)などで課税所得ゼロだと「所得控除」メリットは無い

iDeCoの3つの節税メリットのうち、すぐに恩恵があらわれるのは、拠出金が所得控除になることでした。ただし、課税所得がゼロで、所得税を納めていない場合は、そのメリットがありません。

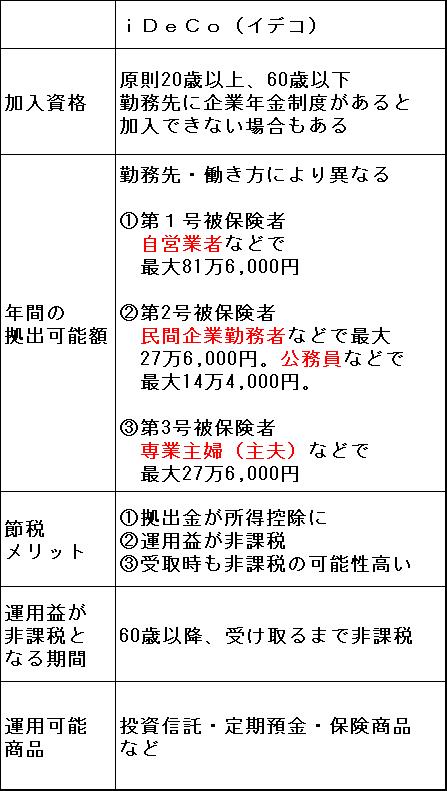

iDeCoでの年間拠出金上限は、勤務先や働き方によって異なる

以下の通り、加入資格・年間の拠出金上限などが決められています。

iDeCoの概要

iDeCoに年間いくら拠出できるか、上の表に示した通り、勤務先や働き方によって異なります。iDeCo枠は、目いっぱいまで使い、3つの節税メリットをフルに活用していくことが良いと思います。

▼著者おすすめのバックナンバー

2021年2月10日:NISAで投資したい「株主優待」銘柄、配当利回り3.5%以上で探す

2020年10月5日:やってはいけない、NISA(ニーサ)の3大失敗

(窪田 真之)

この記事に関連するニュース

-

iDeCoはデメリットしかないって本当?特徴や注意点を理解して賢く活用しよう

楽天お金の総合案内 みんなのマネ活 / 2024年4月18日 10時0分

-

年収「1000万円」の息子が「税金が厳しい」と言っていますが、節税する方法はありますか?

ファイナンシャルフィールド / 2024年4月8日 10時20分

-

新NISAブームに踊らされると痛い目に遭う…「元本割れリスクを負わずに増やしたい」人にプロが勧める金融商品

プレジデントオンライン / 2024年4月5日 6時15分

-

年金月額およそ13万円…自営業者夫婦、受給繰り下げで増額狙うも「とても十分とはいえない」厳しい現実

THE GOLD ONLINE(ゴールドオンライン) / 2024年3月31日 9時15分

-

現在50歳、貯蓄に回せるのは「月5万円」です。NISAとiDeCoのどちらをした方がいいですか?

ファイナンシャルフィールド / 2024年3月29日 8時20分

ランキング

-

1米ファンドに日本KFC売却=三菱商事、来月にも

時事通信 / 2024年4月26日 20時17分

-

2円安、物価上昇通じて賃金に波及するリスクに警戒感=植田日銀総裁

ロイター / 2024年4月26日 18時5分

-

3突然現場に現れて「良案」を言い出す上司の弊害 「気になったら即座に直したい」欲求への抗い方

東洋経済オンライン / 2024年4月26日 9時0分

-

4「加賀屋」50歳の元若女将が選んだ"第2の人生" 震災からの復興への道、仕事術について聞く

東洋経済オンライン / 2024年4月26日 13時0分

-

5なぜ歯磨き粉はミント味? ヒット商品の誕生には「無駄」が必要なワケ

ITmedia ビジネスオンライン / 2024年4月26日 8時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください