2024年から新NISAがスタート。一般NISAとつみたての合体版

トウシル / 2021年11月18日 8時0分

2024年から新NISAがスタート。一般NISAとつみたての合体版

今回はつみたてNISA(ニーサ:少額投資非課税制度)、一般NISA、そして、ジュニアNISAが法改正でどのように変わるのかをまとめました。

つみたてNISAは5年延長

まずはつみたてNISAの変更点からみていきます。

つみたてNISAは一定の条件に合致した投資信託(ETF:上場投資信託含む)を一定額ずつ積み立てていくと、最長20年にわたって解約したときの利益が非課税になる制度です。1年間に投資できるお金の上限は40万円です(つみたてNISAの詳細は『「つみたてNISA」ってどんな制度?』をご覧ください)。

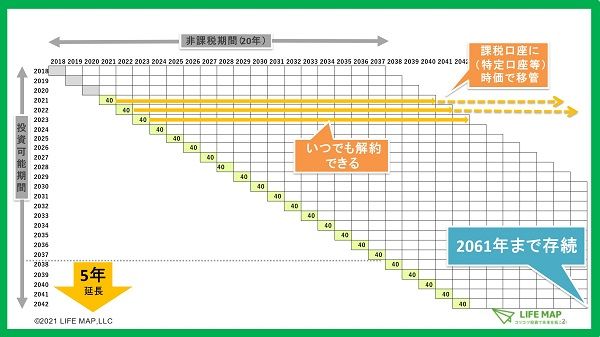

新規に投資できる期間は2037年まででしたが、改正により、2042年まで5年延長されます(図1)。

仮に2022年からつみたてNISAを利用すると、新規に積み立てできる上限額は「40万円×21年=840万円」となります。ただし、非課税期間は最長20年(ロールオーバー不可)なので、ある時点において非課税枠で運用できるのは最大でも「40万円×20年=800万円」までです。

図1:【改正後】つみたてNISA

一般NISAは2024年から2階建ての新NISAに衣替え

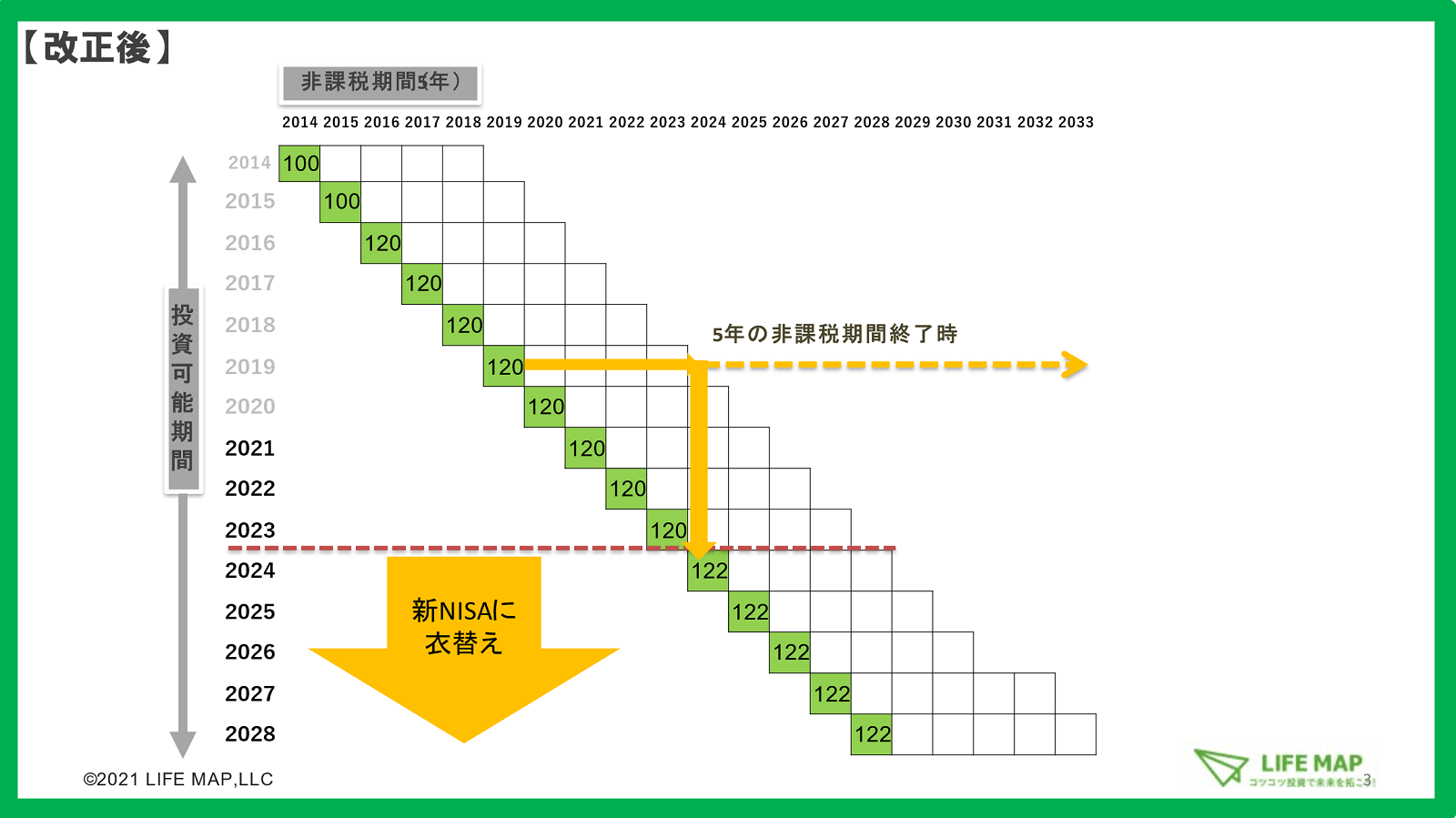

次に一般NISAです。2023年に一般NISAの新規投資枠が終了し、新NISAに衣替えされます。そして、2024年から2028年まで投資できる期間が5年延長されます(図2)。

図2:【改正後】一般NISA

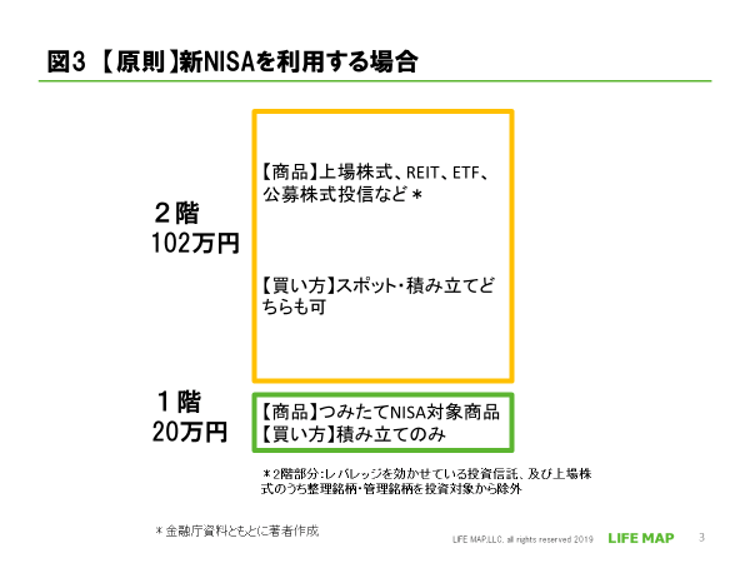

まず、2024年から始まる新NISAを活用して投資を行う場合を説明します。

新NISAは2階建てとなります(図3参照)。新NISAの特徴は、原則、1階部分(つみたてNISA対象商品の積み立て)を利用しないと、2階部分で投資することができないことです。

「1階部分」で購入できるのは、つみたてNISA対象商品のみ。金額は年間20万円までで、買い方は積み立てに限定されます。

一方、2階部分は現行の一般NISAの対象商品である、上場株式(日本株式・外国株式)や株式投信、ETF、REIT(リート:上場不動産投資信託)などを購入できます(レバレッジを効かせている投資信託、上場株式のうち整理銘柄・管理銘柄は対象外となります)。2階の投資枠は年間102万円まで。一括で購入しても、積み立てをしてもOKです。

もっとも、1階の投資枠20万円をすべて埋める必要はなく、少額でも、対象商品の積み立て設定を行えば、2階部分で投資を行うことはできます。また、投資信託の積み立てを行う場合、1階と2階、それぞれに商品・積立額を設定することも可能です。

1階部分については、5年の非課税期間終了時に「つみたてNISA」にロールオーバーすることも可能になります。その場合、「簿価」でつみたてNISAに移管されます。例えば、1階を上限額である20万円分積み立て投資をしている場合、時価評価額がいくらになっていても、つみたてNISAに移管する際には20万円とされ、あと20万円新規で投資できることになります。

一方、2階部分については課税口座に時価で移管されます(新NISAの制度が将来的に存続していればそれ以外の選択肢もありえます)。

投資経験者は2階だけを使うこともできる

ここまで原則のお話をしてきましたが、一般NISAを利用していた人や上場株式などの投資経験者は「1階部分」を利用しないことを事前に証券会社などに届け出れば、「2階部分」のみ利用することもできます。

ただし、2階部分のみを利用する場合、投資できるのは個別株のみ。株式投信やETF、REITなどへの投資はできません(株式投資信託やETF、REITなどを買うには先に1階を使う必要があります)。また、年間の投資枠は2階部分の102万円までとなってしまいます。

一般NISAから新NISAへのロールオーバーは複雑

ここまでは新たに新NISAを利用する場合をみてきましたが、すでに一般NISAを利用している人はどうなるでしょうか。一般NISAを利用している人は新制度開始時に自動的に新NISAが設定されるため、再度マイナンバーなどの本人確認書類を出しなおす必要はありません。

一般NISAは非課税期間が5年なので、非課税期間5年終了時に「1.(何も手続きしないと)特定口座などの課税口座に移管」「2.新たなNISA枠にロールオーバーする」「3.売却する」といった選択肢がありましたよね。

2024年から新NISAが始まってもこの選択肢は変わりません。例えば、2019年に一般NISA枠で株式や投信などを購入した人は、2023年末に非課税期間が終了します。その際の選択肢は「特定口座(課税口座)に移管する」「2024年の新NISA枠にロールオーバーする」「売却する」となります(新NISAで対象外となる、レバレッジを効かせている投資信託、上場株式のうち整理銘柄・管理銘柄などはロールオーバーできません)。

このうちの一般NISAから新NISAへのロールオーバーは少々複雑です。いくつかの例を挙げてご説明します。

新NISAの枠(122万円)を超えてロールオーバーする場合

一般NISAを利用している人は、新NISAの投資枠(1階と2階を合わせた122万円)を

超えていても全額ロールオーバーすることができます。例えば、2019年に一般NISA枠で投資した株式や株式投信が140万円になった場合でも、すべてロールオーバーできます。

新NISAの枠(122万円)以内でロールオーバーする場合

では、新NISAの投資枠122万円に収まる場合はどうなるでしょうか。

ロールオーバーした分は2階の枠(102万円)から消費します。2階の枠がすべて埋まった場合には、次に1階の枠(20万円)を消費します。

例えば、2019年に投資した株式や株式投信が110万円になった場合、2階の枠102万円を超えるので、1階の枠も8万円分消費します。それでも1階の枠は12万円残るため、2024年の新NISAでは12万円の範囲内であれば1階で投資ができる、ということになります(1階なのでつみたてNISA対象商品の積み立て限定)。

では、ロールオーバーしても2階の枠(102万円)が残っている場合はどうでしょうか。例えば、80万円分を新NISAにロールオーバーする場合、2階部分は102万円-80万円=22万円残っています。

ここで思い出していただきたいのが、新規資金で新NISAを利用する場合のルール。まず1階を利用してから2階を使う、でしたよね。ですから、この場合も、1階で積み立て投資を行った上で、2階の22万円枠を使うという順番になります。

ただし、個別株だけに投資・2階だけ利用する、という選択をした投資経験者であれば、1階は使わずに2階だけ利用することも可能です。

ジュニアNISAは2023年で終了

最後にジュニアNISAについてです。

ジュニアNISAは2023年の投資枠をもって終了します。それに伴い、2024年1月1日以降はジュニアNISA(または課税未成年口座)で保有する上場株式などについては払い出しが可能になります。

ただし、その場合はジュニアNISAの口座を廃止して全額を払い出すかたちになります。ジュニアNISAの口座を残したまま、一部の金融商品を売却して現金を引き出したり、上場株式の配当を受け取ったりすることはできません。

口座を廃止するまでは売却したお金や、配当として受け取ったお金は、これまで通り課税ジュニアNISA口座(払出し制限付き課税口座)に入った状態で、口座を廃止するまで引き出すことはできません。

2023年末までに投資した分については成人年齢に達するまでそのまま非課税口座で保有し続けることも可能です。ジュニアNISAを開設している未成年者が成人(20歳、2023年からは18歳)になると、一般NISA(2024年からは新NISA)の口座が自動的に開設され、ジュニアNISA口座で保有する商品をロールオーバーすることができます(つみたてNISAにはロールオーバーできません)。ただし、成人になるまで非課税で運用し続けるには、非課税期間終了時に新たなジュニアNISAの枠(非課税口座)に移し替える「ロールオーバー」の手続きが必要です(一般NISAと同じ仕組みです)。

ここまで、NISAの変更点についてまとめました。著書『こんなときどうする? どうなる? Q&A 3つのNISA 徹底活用術』(日本経済新聞出版)をお読みいただくと改正内容についてより詳しく解説しています。

新NISAは2階建てとなり、しくみは複雑になります。これから投資信託の積み立てで資産形成をしていこうと考える人はシンプルな「つみたてNISA」を利用すればよいのではないでしょうか(非課税期間20年で、新規で投資できる期間も2042年まで確保されています)。それ以上の金額で投信を積み立てる、個別株を買う場合には特定口座を利用する、iDeCo(イデコ:個人型確定拠出年金)を併用する、ということも考えられます。

一方、個別株投資をメインにしている人は、制度が存続する限り、一般NISA・新NISAを活用し続ける(ロールオーバーする)という選択肢もあります。ただし、ロールオーバーには手続きが必要なこと、(ロールオーバー・課税口座への移管時に)取得価額が変わること、損益通算できないことを理解していること、そして、複雑な制度を使いこなす自信があることが前提になるでしょう。

(竹川 美奈子)

この記事に関連するニュース

-

新NISA、もう始めた?…投資初心者なら、まずは「つみたて投資枠」からスタートすべきワケ【FPが助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月24日 11時15分

-

【新NISA】旧制度に比べてどれくらい始める人が増えた? “オルカン”の爆売れぶりは? 開始3カ月で見えてきた“実態”

Finasee / 2024年4月11日 17時0分

-

新NISA、360万円の非課税投資枠を使い切る方法。特定口座から乗り換えるメリット・デメリット(窪田真之)

トウシル / 2024年4月9日 7時0分

-

メリットも多いが、知っておきたい“デメリット”…新NISAで〈個別株投資〉をする際に「なるべく損を出さない」コツとは【3年9ヵ月で5,975万円稼いだ個人投資家が助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年3月30日 11時15分

-

10年ほったらかしたら「100万円→259万円」お金のプロが新社会人にいち早く身に付けよという"シン・貯め体質"

プレジデントオンライン / 2024年3月28日 16時15分

ランキング

-

1米ファンドに日本KFC売却=三菱商事、来月にも

時事通信 / 2024年4月26日 20時17分

-

2円安、物価上昇通じて賃金に波及するリスクに警戒感=植田日銀総裁

ロイター / 2024年4月26日 18時5分

-

3突然現場に現れて「良案」を言い出す上司の弊害 「気になったら即座に直したい」欲求への抗い方

東洋経済オンライン / 2024年4月26日 9時0分

-

4「加賀屋」50歳の元若女将が選んだ"第2の人生" 震災からの復興への道、仕事術について聞く

東洋経済オンライン / 2024年4月26日 13時0分

-

5なぜ歯磨き粉はミント味? ヒット商品の誕生には「無駄」が必要なワケ

ITmedia ビジネスオンライン / 2024年4月26日 8時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください