日本株好調、米消費が水を差す?意外な輸出入物価の日米リンクが暗示(愛宕伸康)

トウシル / 2024年3月6日 7時0分

日本株好調、米消費が水を差す?意外な輸出入物価の日米リンクが暗示(愛宕伸康)

株価が速いペースで上昇しています。米国経済のソフトランディング期待、日本のインフレ転換、中国市場からの資金移動、日本企業の株価を意識した経営姿勢への変化など、どれももっともらしい理由ですが、リスクはないのでしょうか。今週は、輸出入物価を通じて見える景色から、リスクがどこにあるか考えてみました。

日本では、交易条件が改善して景気後退でないのは珍しいこと

なぜ輸出入物価かというと、それを通じて日本経済と関わりが強い海外経済の現状が見えるからです。上の株価上昇要因のうち、気がかりなのはやはり米国など海外経済です。まずは、図表1を見てください。

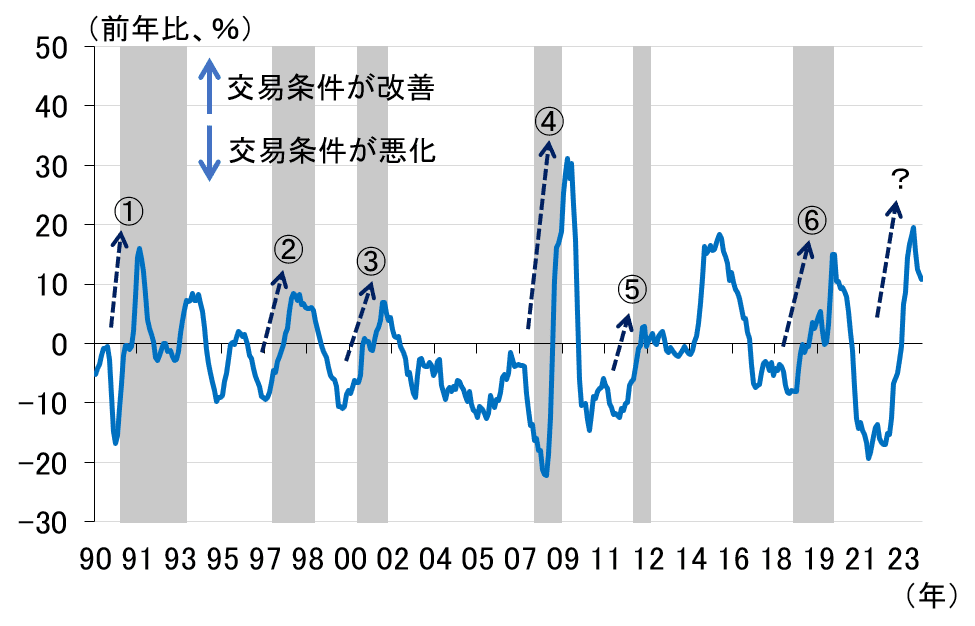

<図表1 日本の交易条件>

(出所)日本銀行、内閣府、楽天証券経済研究所作成

これは、輸出物価を輸入物価(いずれも契約通貨ベース)で割って作成した交易条件の前年比です。交易条件とは貿易での稼ぎやすさを示す指標のことで、それが改善すると貿易環境が良くなっていることを示しています。

株式市場では、2022年半ば以降の急速な改善も株価好調の背景と捉えていますが、図表1から明らかなように、実は日本では景気後退期に交易条件が改善する傾向があります。1990年以降の6回の景気後退の全てでそうなっています。なぜでしょうか。

輸入物価の下落は悪い知らせ

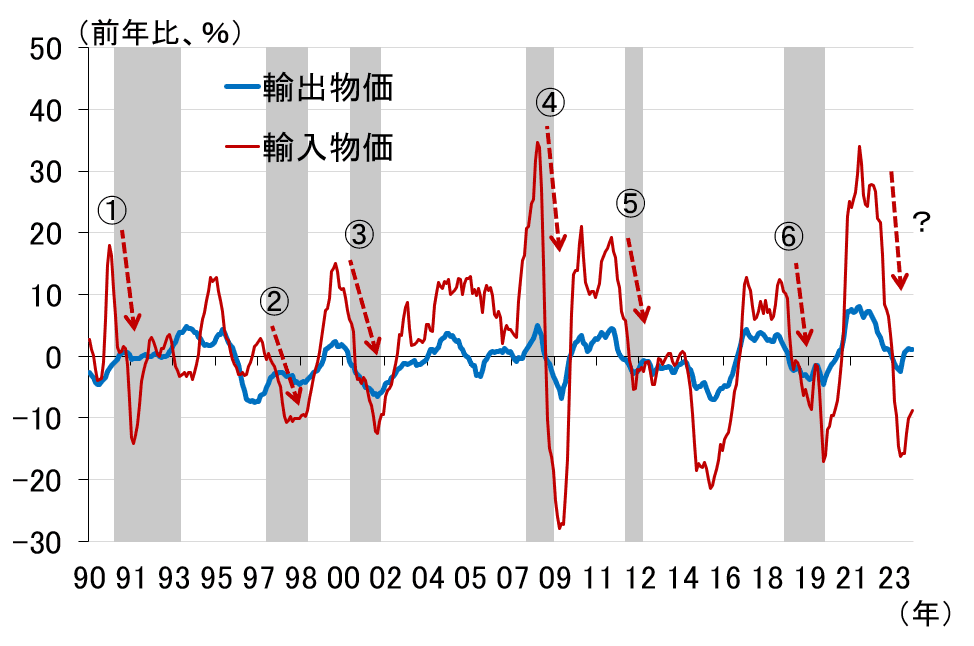

交易条件が改善するということは、輸出物価が輸入物価より速いペースで上昇するか、輸入物価が輸出物価より速いペースで下落するかのいずれかですが、日本の景気後退期では必ずと言っていいほど後者が発生しています(図表2)。

<図表2 日本の輸出入物価>

(出所)日本銀行、内閣府、楽天証券経済研究所作成

日本では、海外景気が悪化して景気後退に陥るケースがほとんどですが、海外景気が悪化する局面では資源などの国際商品市況が急速に下落し、日本の輸入物価を輸出物価の下落以上に押し下げることが背景にあります。

ただし、2023年にかけての輸入物価の下落はグローバル経済が崩れてそうなったわけではありません。今後、米国経済がソフトランディングに向かい、グローバル経済が崩れるようなことがなければ、輸入物価のマイナス幅は縮小していくと見込まれます。

逆に、輸入物価が再び下落幅を拡大し、交易条件が改善するような展開になれば、グローバル経済が変調を来している可能性を疑う必要があります。今のところそうした兆候はうかがわれませんが、輸入物価はグローバル経済の重要なバロメーターの一つであり、注意深くウオッチすることが重要です。

日本の輸出物価は貿易相手国の輸入物価

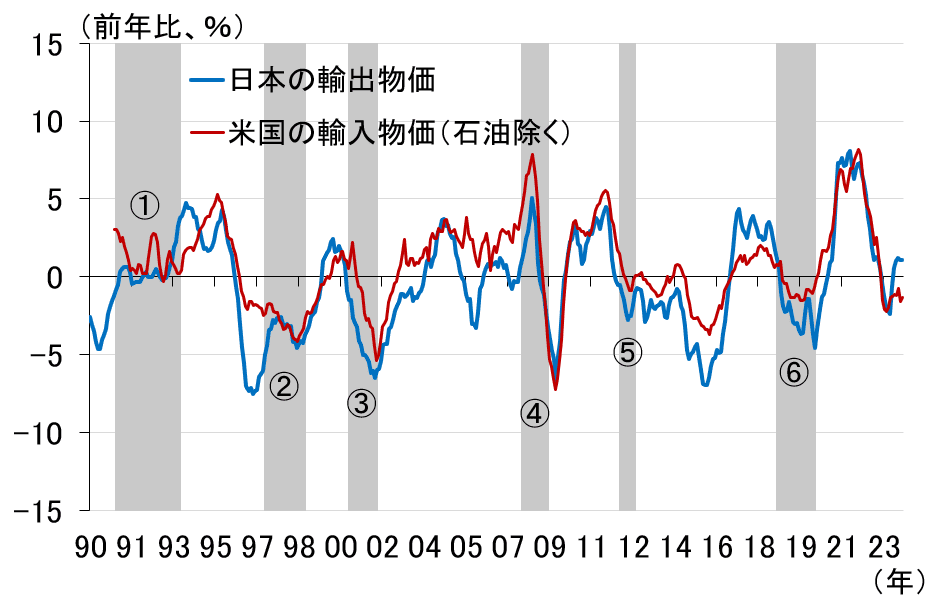

交易条件の分子である輸出物価からも重要な情報が得られます。日本の輸出物価は、貿易相手国から見れば輸入物価です。というわけで、日本銀行が作成している輸出物価と、BLS(米労働省労働統計局)が作成している米国の輸入物価を比べてみました(図表3)。

<図表3 日本の輸出物価と米国の輸入物価>

(出所)日本銀行、BLS、内閣府、楽天証券経済研究所作成

図を見ると、両者が驚くほどリンクしていることが分かります。もちろん、日本の輸出相手国は米国だけではありませんが、それぞれの貿易におけるお互いのウエートが高いこともあって、こうしたグラフになるのだと思われます。改めて申し上げておきますが、これ、日本の輸出物価と米国の輸入物価です。ここまで連動しているとは、正直、驚きです。

もう一つ、図表3で重要なポイントは、景気後退期に両者がともに下落しているという点です。そうなっていないのは図中(1)のバブル崩壊期だけです。当然のことですが、景気が悪化すると、輸入物価だけでなく輸出物価も下落するということです。

米国の輸入物価下落は消費鈍化の兆候?

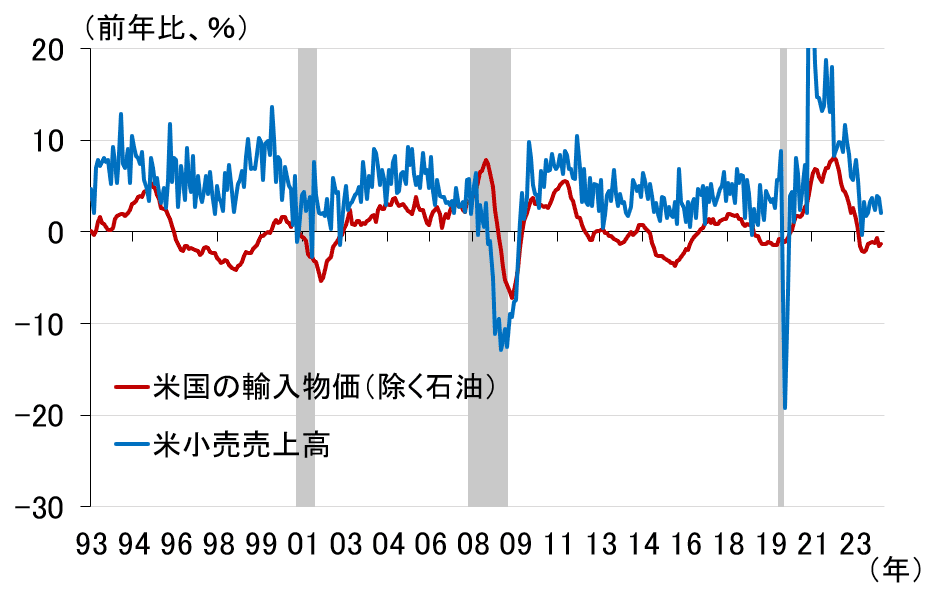

ちなみに、輸入物価はその国の内需(特にウエートの高い消費)によって変動すると考えるのが一般的です。図表4は、米国の輸入物価と小売売上高の前年比を見たものですが、確かに両者が(特に2000年代以降)連動していることが分かります。

<図表4 米国の輸入物価と小売売上高>

(出所)米商務省、BLS、NBER(全米経済研究所)、楽天証券経済研究所作成

2月15日に発表された2024年1月の米小売売上高は前月比▲0.8%と、市場予想の▲0.3%を大きく下回り、話題となりました。市場からは、「新型コロナ禍後のリベンジ消費が頭打ちになった」「高インフレ、高金利の影響が出始めている」といった解説が聞かれます。今の株価上昇を崩すとすれば、米国の消費かもしれません。

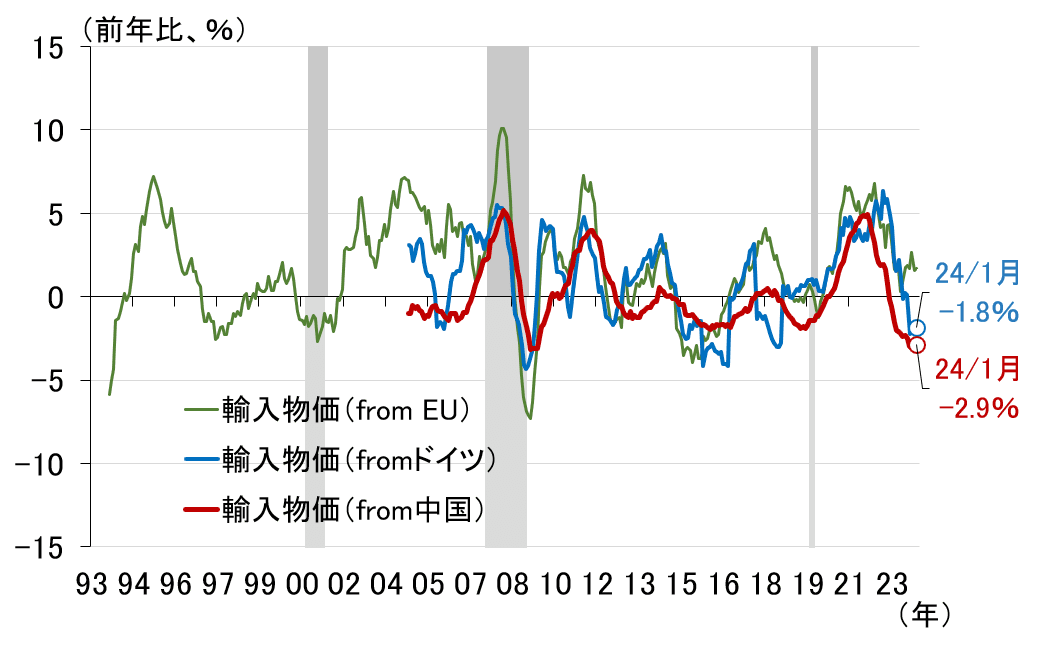

米BLSでは、米国の輸入物価を輸入先別に分類して公表しています。そのドイツと中国からの輸入物価が、最近下落傾向を強めています(図表5)。これが、ドイツと中国の自国要因によるものなのか、それとも米国の消費鈍化を反映したものなのか。後者の可能性を意識しつつ、慎重に見極めていく必要があるように思われます。

<図表5 米国の輸入物価(輸入先別)>

(出所)BLS、楽天証券経済研究所作成

(愛宕 伸康)

この記事に関連するニュース

-

見えてきた、植田日銀総裁が目指す利上げの姿(愛宕伸康)

トウシル / 2024年5月1日 8時0分

-

米国株の下落が怖い?ドローダウンで検証する下落余地と投資戦略(香川睦)

トウシル / 2024年4月26日 8時0分

-

日銀「普通の金融政策」で金利と株が連動する「普通の市場」が復活する~ゆっくり利上げで長期金利はいずれ2.0%へ(愛宕伸康)

トウシル / 2024年4月24日 8時0分

-

株式市場が恐れる米国の「金融政策失敗シナリオ」とその兆候(愛宕伸康)

トウシル / 2024年4月17日 8時0分

-

S&P500に暗雲が迫る?株価下落にどう対応するか(香川睦)

トウシル / 2024年4月12日 8時0分

ランキング

-

1日本郵便と西濃が共同輸送 長距離対象、24年問題に対応

共同通信 / 2024年5月6日 17時34分

-

2GWが明けたら次の祝日は7月の海の日…産業医が教える「年間幸福度」を最大に引き上げる有給の賢い取り方

プレジデントオンライン / 2024年5月7日 7時15分

-

3思わずクリック「フィッシング詐欺」メールの巧妙 専門家も見極め困難、2要素認証と「意識」が大切

東洋経済オンライン / 2024年5月7日 9時0分

-

4ドンキの“固すぎる”Tシャツがじわじわ売れている 開発者が生地の厚みにこだわったワケ

ITmedia ビジネスオンライン / 2024年5月6日 8時0分

-

5「ようやく再出発」ダイハツ本社工場で生産再開 国内の全工場が稼働に 停止から約4か月半…従業員「やっぱり長かった」

MBSニュース / 2024年5月7日 9時20分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください