米利下げの方向性は不変?超長期米国債で利回りも値上がりも

トウシル / 2024年4月10日 16時0分

米利下げの方向性は不変?超長期米国債で利回りも値上がりも

早期の利下げ開始期待は後退も、利下げの方向性は変わらず

FRB(米連邦準備制度理事会)はインフレ抑制のため高い政策金利(5.25~5.50%)を維持しており、インフレの落ち着きと利下げのタイミングを探っている状況です。しかし、市場ではFRBによる早期の利下げ開始期待が徐々に後退しています。

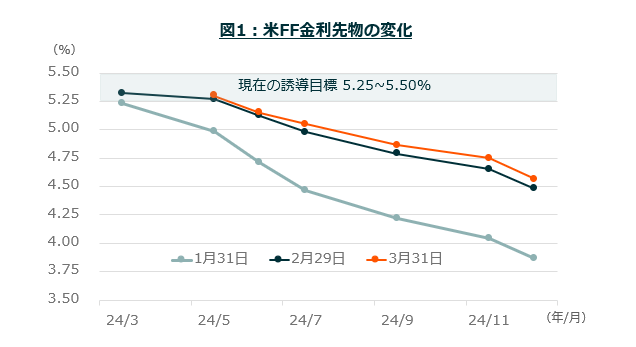

2024年1月末時点では3月の利下げ開始と年内に6回の利下げを織り込んでいましたが、3月末には最初の利下げが6月、利下げ回数は年内3回へと減少しています(図1)。

これは1月と2月のCPI(消費者物価指数)およびPPI(生産者物価指数)が市場予想を上回り粘着性の高いインフレが示されたほか、同じく1、2月の雇用統計の速報値で雇用者数の伸びが市場予想を大きく超過、想定よりも労働市場の強さが示されたためです。

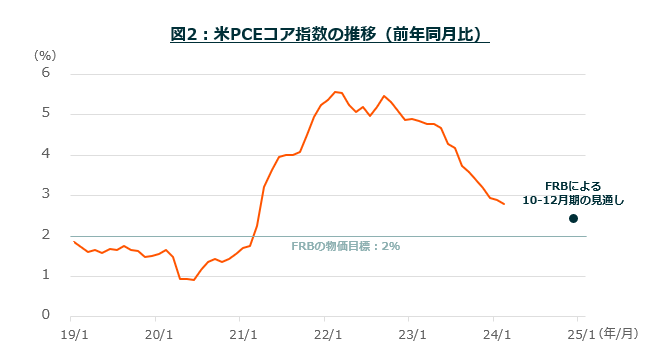

一方、FRBが最も重視している米PCE(個人消費支出)コア指数を確認すると、2月は前年同月比2.8%上昇と14カ月連続で低下しており、少なくとも現時点ではFRBが2023年12月に示した2024年10-12月期のインフレ見通し(前年同期比+2.4%)に向けて緩やかながら低下基調をたどっています(図2)。

(出所)BloombergよりGlobal X Japan作成

このような状況下で、3月に開催されたFOMC(米連邦公開市場委員会)参加者のドットチャート(政策金利見通し)では、年内3回の利下げ見通しを維持しており、利下げの方向性そのものは変化していません。

以上より、早期の利下げ開始期待は後退していますが利下げの方向性自体は変わっていないため、引き続き利下げによる恩恵が期待される投資対象が有望だと考えています。

利下げで「値上がり」も期待できる超長期米国債

米国の高い政策金利と今後の利下げ方向性を考慮すると、年限の長い米国債の魅力が高まっていくと考えています。

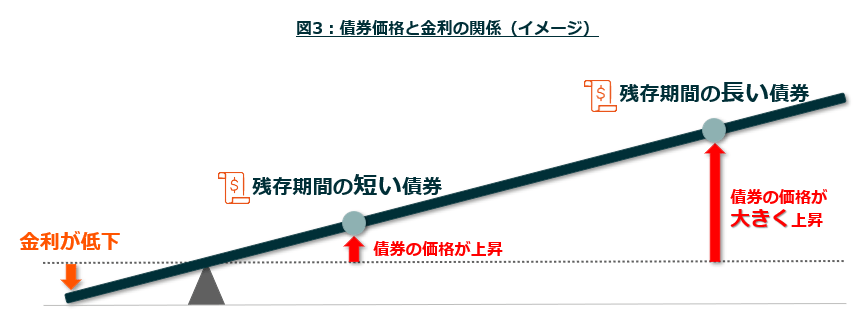

一般的に、米国債は償還期限によって大きく3つに分けられます。償還期限が1年以内の債券が短期債、2年以上10年以内の債券が中期債、10年超の債券のことを長期債と呼びます。長期債は年に2回利息が支払われ、償還時には額面が払い戻されます。また、償還期限が長いため、金利変動による価格の変動が相対的に大きいのが特徴です。

債券の価格と金利の関係を簡易的に表したものが図3です。一般的に償還期限が長い債券の方が、短い債券よりも金利の影響を大きく受ける傾向があります。そのため今後米国の金利が低下した場合、償還期限が長い米国債は価格が大きく上昇する可能性があるのです。

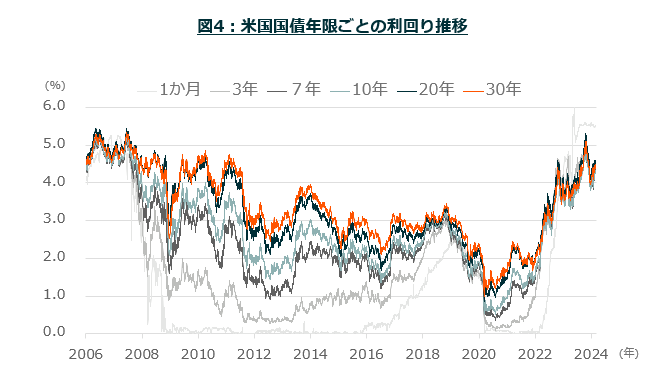

図4は米国債の年限ごとの利回りの推移です。足元ではFRBの急ピッチな利上げによって、短期の利回りが長期を上回る逆イールドの状態になっていますが、一般的には年限の長い方が利回りが高くなる傾向にあります。

そのため、長い期間では20年や30年といった超長期ゾーンの利回りが他の年限よりも高水準で推移していることが分かります(グラフ期間の平均値 1カ月:1.35% 3年:1.85% 7年:2.50% 10年:2.77% 20年:3.26% 30年:3.39%)。

償還期限が長い超長期米国債は、米国債としての高い信用力かつ相対的に高い利回りが見込める資産です。加えて、利下げが行われた場合には特に値上がり益も期待できる投資対象のため、魅力が高まっていると考えています。

足元では一部の堅調な経済データから金融引き締めが長期化するとの見方もあり、正確な投資タイミングを計るのは至難の業です。そのため投資タイミングを分散するのも一案でしょう。

関連銘柄の紹介

償還期限が25年以上の米国債に投資する【179A】グローバルX 超長期米国債 ETF(上場投資信託)(為替ヘッジあり)と、為替ヘッジを行わない【180A】グローバルX 長期米国債 ETFが4月10日に東証へ上場しました。

為替ヘッジとは、外貨建て資産に投資する際に為替変動リスクを回避する手法です。為替ヘッジありとなしはどちらもメリット・デメリットがありますが、為替相場の影響を受けずに収益を求めたい方は為替ヘッジありを、為替による収益も期待したい方は為替ヘッジなしが向いているでしょう。

ただ、長期投資の場合、為替ヘッジありではヘッジコストが積み上がってリターンが低下する可能がある点に注意が必要です。

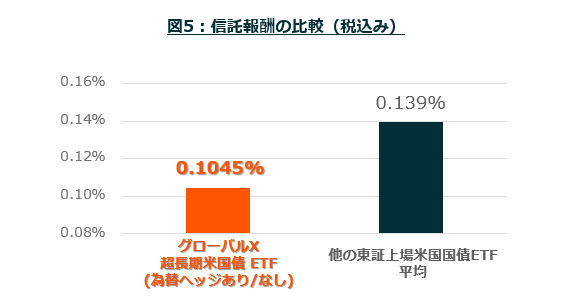

当ETFは東証上場のため、日本の株式市場が開いている時間に円貨で売買できます。また、低コストな点も魅力で、信託報酬は0.1045%と他の東証上場米国債ETFの平均値を下回っています(図5)。決算は年4回(2、5、8、11月)のため、定期的に分配金の獲得が期待されます。

(出所)東京証券取引所HPよりGlobal X Japan作成

とはいえ、足元は短期の利回りが長期を上回っている逆イールドの状態であり、米ドルの高い金利を狙う方は【133A】グローバルX 超短期米国債 ETFが良い選択肢となるでしょう。

米ドルの代表的な運用先としてMMF(マネー・マーケット・ファンド)や普通・定期預金がありますが、当ETFはMMFと異なり定期的に分配金が払い出されるほか、米ドル預金と比較して税制面でも管理しやすいのが魅力です。

なお、これらのETFはNISA(ニーサ:少額投資非課税制度)の成長投資枠の対象です。

各ETFの詳細について以下の動画で解説しています。ぜひご覧ください。

(Global X Japan)

この記事に関連するニュース

-

国内債券、前期と同程度を想定 23年度は3000億円増=大同生命・24年度運用計画

ロイター / 2024年4月19日 14時5分

-

円債残高を積み増し、ヘッジ外債は縮小継続へ=太陽生命・24年度運用計画

ロイター / 2024年4月18日 19時0分

-

国内超長期債、増加幅半減へ 新規制対応にめど=大樹生命・24年度運用計画

ロイター / 2024年4月18日 17時7分

-

焦点:「米利下げ年内なし」も、物価高懸念でポートフォリオ再調整進む

ロイター / 2024年4月11日 17時47分

-

焦点:米国債、利下げ巡る不透明感で売り圧力 雇用統計などに注目

ロイター / 2024年4月5日 6時59分

ランキング

-

1中国、日本の輸出規制案は通常貿易に悪影響 「企業の正当な権利守る」

ロイター / 2024年4月29日 16時6分

-

2メニューたった3種類で急成長「鰻の成瀬」 東京チカラめし、いきなり!ステーキを反面教師にできるか

ITmedia ビジネスオンライン / 2024年4月29日 6時15分

-

3失業率3月は2.6%で横ばい、有効求人倍率1.28倍で0.02ポイント上昇

ロイター / 2024年4月30日 9時31分

-

4一時1ドル=160円台突破も一転154円台 “為替介入”の見方広がる 神田財務官「いつでも対応できる準備をしている」と市場けん制

日テレNEWS NNN / 2024年4月29日 20時16分

-

5なぜ、JR東は「銀行化」するのか? 運賃4割引きなど、破格の特典も懐が痛まないワケ

ITmedia ビジネスオンライン / 2024年4月30日 10時20分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください