「がんと診断されたのに、保険金が1円もおりない」知らないと大変なことになる保険の"限界"とは

プレジデントオンライン / 2022年10月12日 12時15分

※写真はイメージです - 写真=iStock.com/takasuu

■コロナは入院給付金の対象外になるかもしれない

今年に入り、新型コロナ感染症による入院給付金の請求が急増しています。中には、感染していることを告知せずに契約したり、濃厚接触者になった後に契約したりするなど、不正請求が疑われるケースも増えているようです。

入院給付金とは、病気やけがで入院した場合に受け取れるお金のことで、「医療法に定める病院や診療所に入院し、医師の管理下で治療に専念する状態」にあることが支払いの要件です。新型コロナ感染症の拡大に伴って、本来であれば入院すべき患者が自宅やホテル等で療養するケースが相次いだことから、保険会社はこのような「みなし入院」も、療養を証明する書類などを提出すれば入院給付金の支払対象としてきました。

しかし、政府の感染者全数把握方針の見直しを契機に、支払対象を高齢者や妊婦、重症化リスクの高い人などに縮小する動きが加速しています。医療保険等に加入している人は、自分の契約がどのような条件になっているかを確認しておきましょう。

■保険会社が「払えない」「払ってはいけない」ケース

生命保険や医療保険は保険金・給付金等を支払う条件(支払事由)を約款で定めています。約款とは、契約者と保険会社の間で締結する保険契約に関して、お互いの権利、義務、条件などを記載した文書のことです。たとえ長年保険料を払い続けていても、支払事由に該当しなければ給付を受けることはできません。

また、告知義務違反など、ルールを逸脱する行為があれば、契約自体が解除になることもあります。そうなると、保険金等が受け取れないだけでなく、それまでに支払った保険料も戻ってきません(解約返戻金があれば返金される)。

実は、新型コロナ感染症の不正請求に限らず、請求したにもかかわらず、保険金や給付金を受け取れないケースは、毎年一定数発生しています。保険会社が支払いを渋るという話ではなく、「払えない」あるいは「払ってはいけない」ケースです。

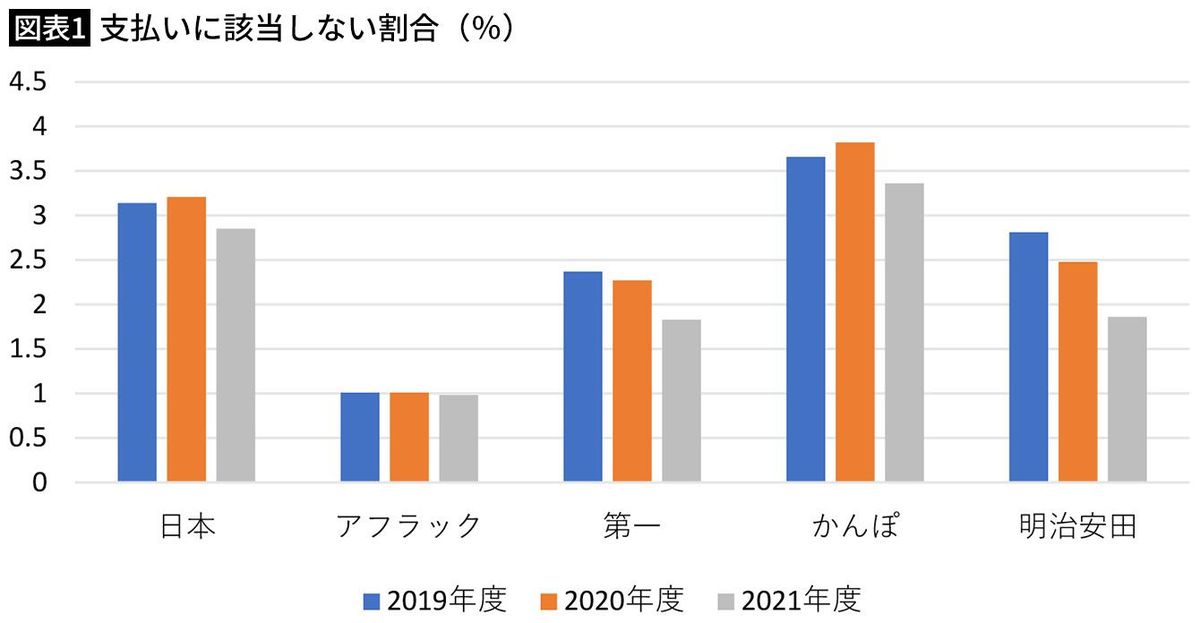

■請求の2~3%は支払いに該当しない

個人保険の保有件数上位5社(日本、アフラック、第一、かんぽ、明治安田)において、請求があったにもかかわらず支払いに該当しなかった件数の割合を、2019年度・2020年・2021年度の3年度分にわたって示したものが図表1です。

生命保険協会が策定した基準に則って各社が公表している資料をもとに作成しています。新型コロナ感染症関連の請求が急増したのは2022年3月以降ですから、まだその影響は反映されていません。アフラックが毎年度1%前後ですが、それ以外は2~3%程度の非該当率で推移しています。

非該当率については、保険会社がどのような商品を中心に販売しているかによって出方が異なるのではないかと思います。支払事由の複雑な特約が数多く付加された商品だと、「出ると思ったのに出なかった」という事態は起こりがちです。また、同じような保障内容で支払事由がほぼ同じ文言であっても、保険会社によって支払基準が異なることもあります。

■「支払事由に該当しない」が圧倒的に多い

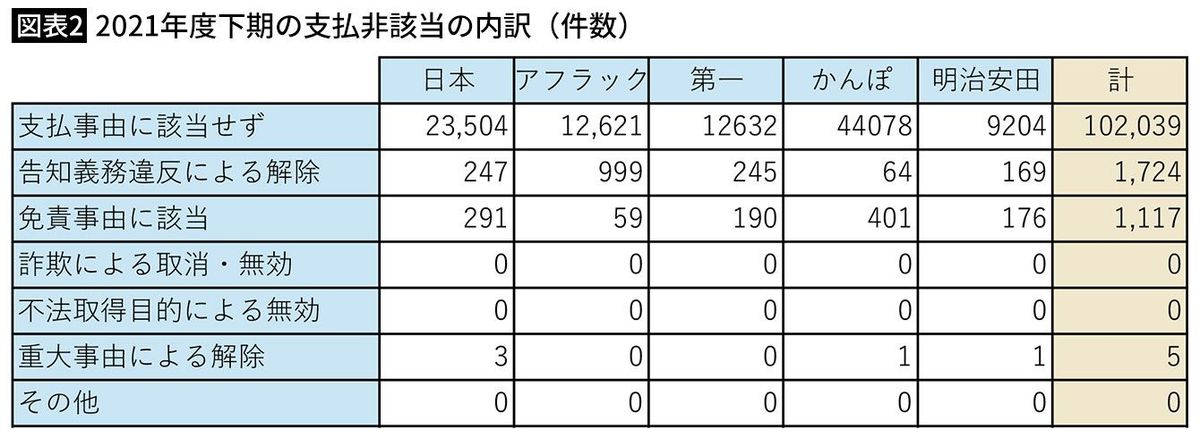

非該当となる理由は次の6つに分類されています。

支払事由に該当せず:約款に定める保険金の支払事由に該当しない

免責事由に該当:約款に定める免責事由に該当した

告知義務違反による解除:契約時の告知の際に、故意または重大な過失により事実を告知しなかったか、事実でないことを告知し、契約または特約が解除された

詐欺による取消・無効:契約の際に詐欺行為があり、契約または特約が取消しまたは無効となった

不法取得目的による無効:契約の際に、保険金・給付金を不法に取得する(させる)目的があり、契約または特約が無効となった

重大事由による解除:保険金・給付金を詐取する目的で故意に事故を起こした場合や、請求に際して診断書偽造などの詐欺行為があり、契約または特約が解除された

図表2は非該当となった理由ごとの件数を示したものです。2021年度下期だけで10万件を超えていますが、5社に共通するのは「支払事由に該当せず」が桁違いに多いこと。さらにその内訳をみると、日本、第一、明治安田は手術給付金において、アフラックは入院給付金において最も多くなっていました。「入院したら」「手術したら」という、一見分かりやすそうな保障で非該当が発生していることに注意が必要です。

■夫の死亡保険金が請求の半額に

たとえば、保障対象となる入院日数に満たないとか、病院から交付された明細書に「手術」と書いてあったので請求したら、約款で除外されている軽微な手術だったとか、60日に1回という制限があったなど、内容はさまざまです。

入院や手術だと受け取れる金額は数万円から数十万円程度ですが、死亡保険金や高度障害保険金、特定疾病保険金などの場合、数百万円から数千万円となることが多く、受け取れないと分かった時のショックはより大きいと思います。2つの事例をご紹介しましょう。

Aさんの夫は、旅行中に宿泊先の温泉で突然倒れて亡くなってしまいました。夫は2000万円の死亡保険に加入しており、同額の災害割増特約を付加していました。亡くなる直前まで元気だったので、Aさんは夫が足を滑らして頭を打ったために死亡したと思い、基本保障の死亡保険金2000万円と特約の災害死亡保険金2000万円の計4000万円を請求しました。

ところが、医師の死亡診断書によると、Aさんの夫の直接の死因は内因性のくも膜下出血によるものとなっており、災害には該当せず、基本保障の2000万円のみの支払いとなりました。

■悪性がんでないから支払い拒否

Bさんはがんの治療費を心配して、保険金1000万円の特定疾病保障保険に加入していました。多くの人が生命保険に特約として付加している一般的な保障です。支払事由は「所定のがん(悪性新生物)に罹患(りかん)」「所定の急性心筋梗塞、脳梗塞に罹患し所定の状態に該当」などです。

契約から数年後、がんと診断されたBさんは疑うことなく保険金の請求をしましたが、支払事由に該当しないとして支払いを拒否されました。Bさんは医師から「がん」と告知されましたが、厳密には上皮内新生物であって悪性新生物ではなかったためです。

事例2では、本来であれば悪性新生物でなかったことを喜ぶところですが、Bさんは激しくショックを受け、「約款に書いてあるくらいでなぜ出ないのか」と憤懣(ふんまん)やるかたないご様子でした。

保険契約には形がありませんから、触ることも使って確かめることもできません。約款が商品そのものであると言っても過言ではありません。ところが、「保険は契約である」ことを軽く考えてしまう人は多く、告知義務違反はその典型的なケースです。非該当理由のうち、「告知義務違反による解除」は「支払事由に該当せず」に次ぐ2番目に多い件数となっています。

契約前に罹っていた病気について告知をせず、加入後に別の病名で入院や手術等をした場合でも、不告知の内容と請求した病気との間に因果関係が認められれば給付は受けられません。

■「免責事由」「注意」といった文言には要注意

「言わなくても分からないだろう」と思うのは危険です。保険会社所定の診断書に「入院や手術等の原因となった傷病」などを主治医が記入しますが、その病院を紹介した医師や既往症などの記入欄もあります。

また、入院する際に、これまでの病歴や家族の状況などを看護師などから聞かれると思います。治療に必要なことですから、おそらくありのままを話すのではないでしょうか。その内容が保険会社に提出する書類にも記載されると思ってください。

保険会社に提出された書類だけで判断できない場合、5年くらいまでさかのぼって調査されることもあります。医療機関は診療録(カルテ)を5年間保管する義務があります。もし、通院や入院歴があれば、調査によって告知義務違反が明らかになる可能性は高いと思われます。

では「こんなはずじゃなかった」といった事態を防ぐにはどうすればよいのでしょうか。

「ご契約のしおり」や「約款」は保険会社のHPでダウンロードできるのが一般的です。とはいえ、膨大な約款を読みこなすのは現実的ではありませんので、少なくとも「ご契約のしおり」には目を通すようにしてください。

その際には、「免責事由」「注意!」「お支払いできない場合」「保険料の払込を免除できない場合」等の文言に注目してください。給付金等を「支払えるケース」と「支払えないケース」を具体的な事例で示していることも多いです。

■「たすけあい」で成り立つ保険の限界

ここまで保険金や給付金が支払われないケースについてみてきましたが、これらは保険の限界を示しています。支払事由に該当しない限り保険金や給付金を受け取れないという限界、支払事由に該当しても告知義務に違反したり免責事由等に該当すれば保険金や給付金を受け取れないという限界です。

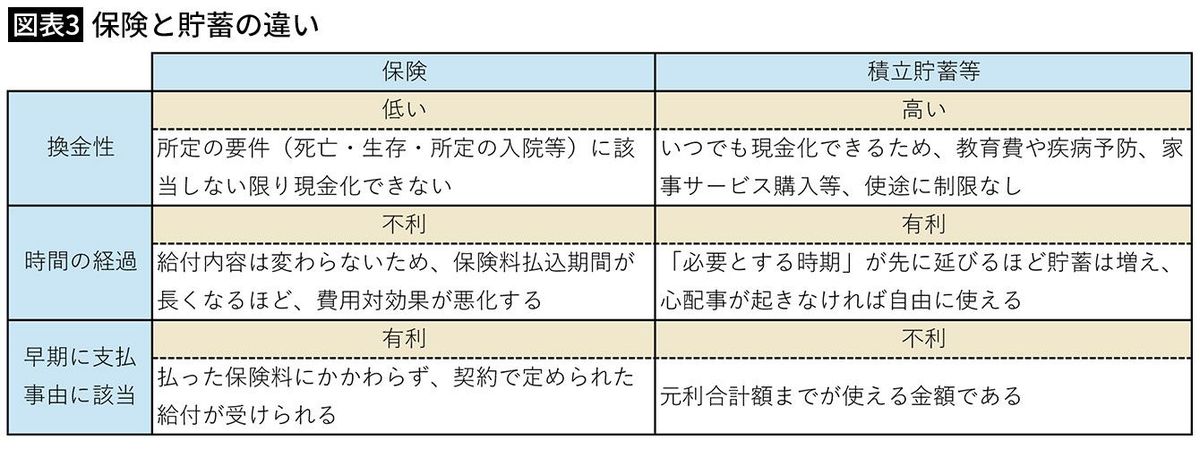

この限界は、保険が「たすけあい」のしくみで成り立っていることに由来します。契約者が支払った保険料は、個人のお金ではなく契約者共通の財産となります。その保険料は、所定の健康状態にある人が支払事由に該当する確率をもとに算出します。告知義務も所定のルールに基づいて給付を行うのも、契約者間の公平性を保つためです。しかし、「たすけあい」だからこそ、少しの保険料で高額の給付を受けることが可能になります。

■自由度の高い貯蓄とうまく使い分ける

一方、貯蓄は個人で自由に使えるお金です。支払事由に縛られない代わりに、貯まった金額しか使うことができませんので、早期に支払事由に該当すると保険のほうが有利です。反対に、支払事由に該当しない期間が長くなると、積立貯蓄であれば使えるお金が積み上がっていきますが、保険だと保険料支払いだけが続き、支払事由の条件が広がることはありません(図表3)。

リスクに備えるには、保険と貯蓄の違いを考慮して、適材適所で使い分けたり組み合わせたりすることを心がけてください。貯蓄が少ない間は保険の力を借りて万一に備え、貯蓄が増えていくにしたがって保険を少しずつ減らしていくというのも合理的です。

注意したいのが、支払事由に該当しているにもかかわらず、請求していないケースは埋もれたままだということです。保険に加入するのであれば「どんなときに受け取れるか」が理解できるよう、できるだけシンプルな商品を選択することを心がけてください。

----------

ファイナンシャルプランナー

1956年生まれ。博士(社会デザイン学)。大手生命保険会社勤務後、ファイナンシャルプランナー(FP)として独立。金融機関に属さない独立系FP会社「生活設計塾クルー」の創立メンバーで、現在は取締役として、一人ひとりの暮らしに根差したマネープラン、保障設計などの相談業務に携わる。『医療保険は入ってはいけない![新版]』(ダイヤモンド社)、『お金・仕事・家事の不安がなくなる共働き夫婦最強の教科書』(東洋経済新報社)など著書多数。

----------

(ファイナンシャルプランナー 内藤 眞弓)

外部リンク

この記事に関連するニュース

-

「医療保険に加入していれば、傷害保険は不要」は本当?

MONEYPLUS / 2024年5月10日 11時30分

-

2,000万円の保障が200万円に…“がん闘病中”の42歳夫に「死亡保険金」が出ると知らず大後悔。ほとんどの人が契約時にさりげなく付けている「特約の名前」とは【CFPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年5月4日 11時45分

-

高齢者「葬式代として300万円くらいの保険に入りたい」は正解?→“老後の保険”のポイント【家計再生コンサルタントの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年5月4日 10時15分

-

51歳会社員、貯金1億円。自分の人生を考えるともう無理して働きたくはないのですが……

オールアバウト / 2024年4月25日 22時20分

-

社会に出ても、結婚しても、保険は必要ない…日本人が誤解している「必要な保険」と「いらない保険」の判断基準

プレジデントオンライン / 2024年4月22日 17時15分

ランキング

-

1庶民は買えない!?マンション高騰は続くのか? 今後のインフレで日本の不動産はどうなるのか

東洋経済オンライン / 2024年5月17日 19時30分

-

2住みたい街の特徴 3位「交通の便がいい」、2位「治安がいい」、1位は?

ITmedia ビジネスオンライン / 2024年5月17日 17時15分

-

3「セブンプレミアム」売上高、累計15兆円を突破…節約志向でPBの存在感高まる

読売新聞 / 2024年5月18日 0時3分

-

4EVが売れると自転車が爆発する...EV大国の中国で次々に明らかになる落とし穴

ニューズウィーク日本版 / 2024年5月17日 12時5分

-

5中国、日本水産施設を停止 5月から税関当局の登録

共同通信 / 2024年5月17日 23時41分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください