年収5億円の外資金融マンが作る「仕組み債」を、年収600万円の地銀マンが日本の老人に必死で売る残念さ

プレジデントオンライン / 2023年8月17日 11時15分

※写真はイメージです - 写真=iStock.com/olaser

■投資経験の乏しい高齢者が標的に

関東財務局は、行き過ぎた仕組み債販売を行ったとして、6月23日、千葉銀行、ちばぎん証券、千葉銀行と提携している武蔵野銀行の「仕組み3兄弟」に対し、業務改善命令(再発防止策の策定、経営陣の責任の明確化等)の厳罰を下した。

厳罰の理由の一つは、顧客の多くが70代以上で、コツコツ貯めた老後の蓄えを毀損(きそん)したことだ。地銀がこういうことをやらかしたのは、長引く低金利、地方経済の冷え込み、人口減少と高齢化、金融のデジタル化の進展などで、淘汰(とうた)の危機へと追い込まれたからだ。

仕組み債の過剰販売は3兄弟に限らない。昨年3月末の時点で、全国に100ある地銀のうち77行が販売しており、特に積極的だった銀行として、十六銀行(岐阜県)、大垣共立銀行(同)、横浜銀行(神奈川県)、西日本シティ銀行(福岡県)、ほくほくフィナンシャルグループ(富山県・北海道)、池田泉州銀行(大阪府)、島根銀行(島根県)などの名前が報道されている。

■「貧しい争い」の陰で高笑いする外資系投資銀行

しかし、地銀の「貧しい争い」の陰で、高笑いをしているのが外資系の投資銀行やヘッジファンドなのである。これは仕組み債のからくりを理解すれば、おのずと明らかになる。

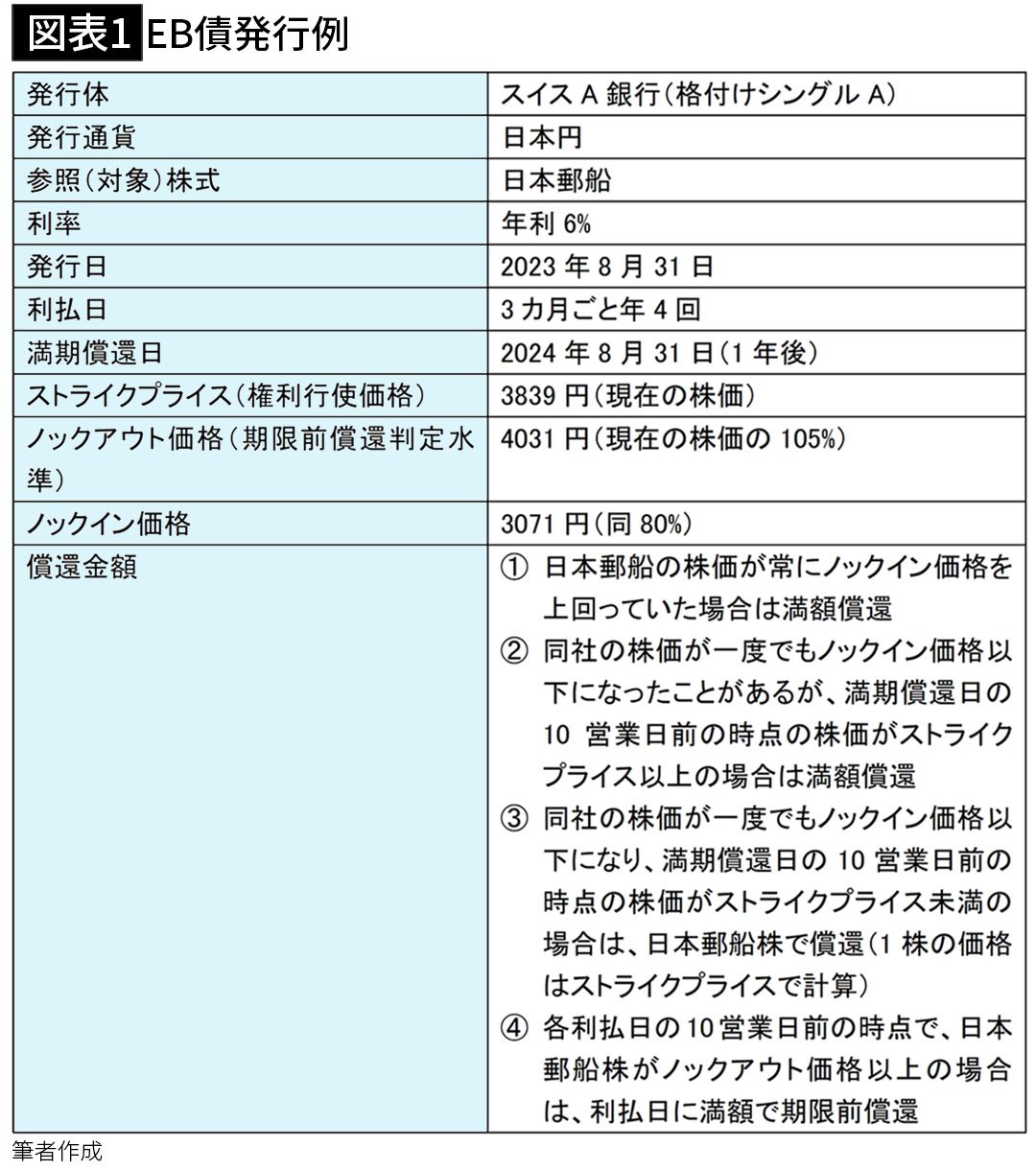

地銀が販売していた仕組み債の代表的なものがEB債(Exchangeable Bond=他社株転換可能債)だ。何となく高尚な名前だが、要は、「値下がりした株で返ってくるかもしれない」債券である。EB債の仕組みを理解できれば、他の仕組み債も簡単に理解できるので、なるべく専門用語は使わないで解説する。

ちばぎん証券など地銀系証券会社はEB債を作る能力はないので、ゴールドマン・サックス、JPモルガン・チェース、モルガン・スタンレーといった外資系の投資銀行や、日本の大手証券会社に組成を丸投げしていた。ただ日本の大手証券会社も、オプションや(後述する)スワップを自前でやれる会社は多くなく、複数の外資系投資銀行に入札させたりする。

EB債の一例を下に掲載する。参照株は日本郵船にしているが、あくまで一つの例で、テスラなど、外国の上場企業が使われる場合も多い。なお理解しやすいよう、条件は一部簡略化してある。

■仕組み債には「地雷」が埋め込まれている

EB債にはノックイン条項という地雷が埋め込まれている。参照株式である日本郵船株が一度でも3071円以下になると、償還はお金ではなく、日本郵船の株でなされる。そしてそのときもらえる株数は、ストライクプライス(権利行使価格)の3839円で計算される。100万円投資をしていれば、約260株である。

しかし、償還の時点で仮に株価が2200円になっていたりすれば、もらった260株を売却処分しても、57万2000円にしかならない。万一、日本郵船が倒産し、株価がゼロになっていたりすれば、100万円全額が吹っ飛ぶ。ただし償還日の10営業日前の株価がストライクプライス以上であれば、満額の100万円が償還される。

こうしたからくりはオプションによるものだ。このEB債の場合、実質的に投資家が日本郵船株のプットオプションを売る仕組みになっている。債券を買ったつもりでいたら、投資家はEB債の仕組みを通じて、知らないうちに、株のプットオプションを売らされるという怖い商品である。

プットオプションとは、ざっくばらんに言うと、相手が欲しくないものを無理やり売りつけることができる権利だ。誰がそういうものを買っているのかというと、ヘッジファンドなど、山っ気があって、その株を中長期保有する方針の機関投資家だ。このEB債を作った投資銀行のトレーダーの場合もある。

■コロナ禍、ウクライナ侵攻で火を噴いた

彼らはプットオプションで、日本郵船株の値下がりリスクをヘッジする。株が値下がりして、投資家が泣きを見る時、彼らは笑う。値上がりした場合も、中長期保有している彼らはやはり笑う。

ノックイン条項が火を噴いたのは、2020年2月から6月にかけて新型コロナ禍で世界的に株式市場が下落したときや、ロシアのウクライナ侵攻によって2022年2月から約1年間にわたって同様の事態が起きたときだ。地雷原の大爆発である。

ノックアウトしたら(すなわち日本郵船株が4031円以上になったら)EB債が期限前に償還されるという条件は、金融的に言うと、ノックアウトを条件としたEB債を対象とするプットオプション(押し付ける権利)を発行体が売り、投資家が買うという取引である。要は、日本郵船株が4031円以上になったら、EB債を期限前償還します(投資家がEB債を発行体にプットする)ということだ。

なお前述のノックイン条項と違って、日本郵船株はこちらのプットオプションとは直接の関わりはなく、「銀座の和光の前に火星人が降り立ったら」とか「明石家さんまが再婚したら」といった前提条件にすることも理屈的には可能である(ただし後述するオプション料の計算が難しくなり、売り手や買い手が見つからない可能性がある)。

■「回転売買」にはまり、投資家が大損するパターン

こんなちょっと変わった条件がわざわざくっついている理由は3つある。1つは、EB債の投資家が実質的に売る日本郵船株のプットオプションに一定のブレーキをかけ、投資家のリスクを小さくし、EB債を買いやすくすること(途中で期限前償還されれば、売ったプットオプションは消滅するので、この条件のおかげで、リスクは多少低くなる)。

2つ目は、発行体がEB債のプットオプションの売りでオプション料を稼ぎ、それでEB債の発行コストを賄うこと。そして3つ目が、期限前償還されると、また新たなEB債を作って、同じ投資家に売れることだ。期限前償還されれば、元本と共に6%(例)の金利が支払われるので、投資家は大いに気をよくし、またEB債を買う。

かくしてEB債の「回転売買」にはまり、最後はノックイン条項で投資家が大損するというのが、典型的なパターンである。

■一方で、発行体はまったく困らない

なおノックアウト条項が発動すれば、発行体に期限前償還義務が生じるので、発行体は困らないのかという疑問は当然生じる。しかし、全然困らないのである。こういうEB債を発行するのは、欧米の大手金融機関(投資銀行を含む)、欧米の大企業(自動車会社、化学品会社、エネルギー会社等)、欧米の公的金融機関(北欧の地方金融公社や輸出金融公社等)、大手ヘッジファンドなど、常時数十件から数百件の資金調達を行っている巨大組織である。

彼らはドルの変動金利が安いと見ればパッと資金調達を行い、EB債で得た資金は、通常米ドル建て変動金利の債務にスワップする。負債管理はマス(塊)で行っているので、個々の細かい債券の期限前償還などはいちいち気にしていない。

オプション料(オプションの値段)は、金融における20世紀最大の革新といわれ、ノーベル経済学賞の対象になった偏微分方程式「ブラック-ショールズ・モデル」によって算出される。これは、①オプションの行使期間、②対象となる資産(株式等)の市場価格、③ストライクプライス、④キャリーコスト(オプションを持ち続ける費用)、⑤対象となる資産のボラティリティ(価格変動性)という5つの変数を投入して計算される。

■市場価格、行使可能期間、対象資産の価格変動性で変わる

難しい方程式の中身まで理解する必要はないが、ストライクプライスが市場価格に近ければ近いほど、オプションの行使可能期間が長ければ長いほど、対象資産の価格が変動しやすければしやすいほど、オプションで儲(もう)かる可能性が高く、オプション料も高くなると認識しておけばよい。

例として挙げたスイスA銀行発行のEB債にくっついているオプションは、ノックイン、ノックアウトという前提条件が付いた「第2世代」のオプションで、満期までにどういう経路(ノックインやノックアウトするか)を辿って儲けが決まるので「経路依存型(path-dependent)オプション」と呼ばれる。

この手のハイブリッド・オプションの場合、「ブラック-ショールズ・モデル」に必要な修正を加え、ヒストリカル・シミュレーションや二項分布シミュレーションなどを行って、詳細な確率分布を弾き出し、オプション料を計算する。なおオプション料は、日本郵船株のノックイン・プットオプションとEB債のプットオプションを別々に計算するのではなく、両者の相関関係も反映して一緒に計算する。

■地銀が高リスクの仕組み債に手を出す背景

以上の通り、オプション料は、どのような条件(変数)を設定するかによって変わってくるので、一概にいくらですとは言えない。しかし、日本で売られたEB債のオプション料(※)は、ごく大ざっぱに言って、15%程度で、その3分の1をEB債の金利上乗せに使い、3分の1を組成する証券会社・投資銀行が取り、3分の1を販売した地銀・地銀系証券会社が取っていた模様である。

なお大手証券会社や投資銀行は、オプションのトレーディングでも儲けられるので、トレーディング玉(ぎょく)としてもオプションを手に入れたがっている。

全国地方銀行協会の発表によると、2022年度の地銀の資金運用利回りは0.96%だったという。汗水流して自転車のペダルを漕ぎ、顧客に頭を下げて、預金を100万円集め、それを1年間、貸し出しや有価証券で運用しても、儲かるのは9600円に過ぎないということだ。

しかし、EB債の販売手数料が仮に5%なら、100万円売れば5万円、もし1000万円売れば50万円が転がり込んでくる。地銀は証券子会社同士のメンツ争いも熾烈(しれつ)で、厳しい収益ノルマを課された支店長や営業マンたちが、仕組み債販売に走るのは当然だった。

※EB債の投資家が実質的に売る参照株式のプットオプションのオプション料から、投資家が発行体から買うEB債のプットオプションのオプション料を差し引いたもの。

■博打商品で5億円もの給与を手にするヘッジファンド

ちなみに地銀行員の平均年収は約621万円、第2地銀は約551万円(2020年3月期、東京商工リサーチ調べ)であるのに対し、ヘッジファンドのマネージャーは基本給が平均31万5000ドル(約4568万円)、ボーナスが同331万ドル(約4億8000万円)、投資銀行のバイスプレジデント(課長級)の基本給が27万5000ドル(3988万円)、ボーナスが32万5000ドル(約4712万円)といったところである(GT Hedge Funds、 Mergers & Inquisitions調べ)。

この手の博打的な金融商品は、1980年代から外資系投資銀行が日本に持ち込み、バブル崩壊後の損失先送りなどにさかんに使われた。モルガン・スタンレーが住宅抵当証券を集めて作った「AMIT(エイミット)」、極端な金利先取りをする「ステップダウン債」、クレディ・スイス・ファイナンシャル・プロダクツ銀行が日本債券信用銀行向けにやった株のプットオプションと借り入れ返済をリンクさせた損失先送り商品、「日経平均リンク債」など枚挙にいとまがない。

■金融にマジックはない

かくして1997年に山一証券は破綻し、翌年、日本長期信用銀行と日債銀が国有化され、2011年にはオリンパスの巨額損失隠しが明らかになった。2000年5月から2003年1月にかけては、ドイチェ証券、ビー・エヌ・ピー・パリバ証券、ソシエテ・ジェネラル証券、シティバンク、ING証券などが、損失先送り商品の販売(ないしは勧誘)で、金融庁により、一部業務の停止などの行政処分を科された。

こうした仕組み商品のからくりと外資の手口は拙著『巨大投資銀行』(角川文庫)に詳しく書いたので、是非読んで頂きたい。

さすがに日本の大手企業は痛い目に遭って学習し、2000年4月から金融商品の時価会計も導入されたので、こういう馬鹿なことはやらなく(あるいは、やれなく)なった。ところが今度は、遅れてやってきた地銀が、何も知らない個人に売りまくったのである。

金融にマジックはない。リターンが高ければ、当然、リスクがある。カルロス・ゴーン氏が新生銀行に勧められて引っかかった仕組み預金など、高金利の預金も、すべてオプションによって作られている。高利回りの商品を勧められたら、まずはオプションを疑ってかかるべきである。

----------

作家

1957年、北海道生まれ。早稲田大学法学部卒、カイロ・アメリカン大学大学院(中東研究科)修士。銀行、証券会社、総合商社に23年あまり勤務し、国際協調融資、プロジェクト・ファイナンス、貿易金融、航空機ファイナンスなどを手がける。2000年、『トップ・レフト』でデビュー。主な作品に『巨大投資銀行』、『法服の王国』、『国家とハイエナ』など。ロンドン在住。

----------

(作家 黒木 亮)

外部リンク

この記事に関連するニュース

-

「株価暴落」引き起こしてしまう意外な"きっかけ" 金融危機のきっかけとなった市場急落のケース

東洋経済オンライン / 2024年5月18日 8時40分

-

中国の長期国債、投資家はリスクに留意すべき=人民銀機関紙

ロイター / 2024年5月17日 11時49分

-

経営者目線 為替介入の原資なくなれば円は大暴落!? ワタミ創業当時は1ドル=237円

zakzak by夕刊フジ / 2024年5月15日 11時0分

-

投資をするなら最悪これだけ知っておきたい「金融商品」の概要…株式・投資信託・債券・外国為替・デリバティブ・オルタナティブ【公認会計士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年5月10日 11時15分

-

高齢者のサイフが狙われる!金融機関の営業担当が笑顔で勧める「恐ろしい金融商品」とは【公認会計士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月19日 12時15分

ランキング

-

1「育休1年+時短勤務で昇進もしたい」は正気の沙汰ではない…「子持ち様VS非子持ち様」の対立が起きる根本原因

プレジデントオンライン / 2024年5月18日 6時15分

-

2消えゆく「回転レストラン」…80年代には全国50店→再開発・老朽化で数店舗に

読売新聞 / 2024年5月18日 15時0分

-

3「株価暴落」引き起こしてしまう意外な"きっかけ" 金融危機のきっかけとなった市場急落のケース

東洋経済オンライン / 2024年5月18日 8時40分

-

4血圧・血糖値・コレステロール値…良くない結果に肩を落とすも「健診の数値は気にしなくていい」ってどういうこと?【有名医師が助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年5月18日 10時0分

-

5庶民は買えない!?マンション高騰は続くのか? 今後のインフレで日本の不動産はどうなるのか

東洋経済オンライン / 2024年5月17日 19時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください