令和6年に行われる「定額減税」 給与所得者が注意すべき点とは?

ファイナンシャルフィールド / 2024年2月28日 9時30分

確定申告の時期になりました。昨年から、少子化対策の財源確保に伴う法改正も本格的に行われ始めたところですが、税制は変更が多くわかりにくいものです。 年末に公開された令和6年税制大綱ではさまざまな法改正が行われましたが、一般の方には読みづらい文章となっています。今回は、令和6年法改正の目玉である定額減税をわかりやすく解説してみます。

給与所得者はここに注意!

令和6年に行われる「定額減税」。給与所得者にとっては、給与から天引きされる所得税と住民税が減額される制度となっています。給与の手取りが増え、支給額が増えると思われるかもしれませんが、実は給与を支払う会社側では総務泣かせとなることが予想される制度です。

今年の定額減税は、減税額としては、「所得税は3万円×(扶養者数+1)」「住民税は1万円×(扶養者数+1)」となっており、一見シンプルな制度に見えます。扶養者には、控除対象配偶者も含まれ、配偶者控除または配偶者特別控除として、「令和6年分給与所得者の扶養控除等申告書」という書類を勤務先に提出している場合が該当します。

「扶養」というと、どうしても103万円の壁をイメージするかもしれませんが、103万円を超える収入を得ていても配偶者特別控除を受けられる配偶者は対象者になります。

実際の給与所得者の減税方法は、2024年6月1日以後に支給される給与と賞与に対して、天引きされる源泉所得税の額を「減税額」分だけ減らすという方法です。

今回定額減税の対象となる人は、2025年度の合計所得金額が1805万円以下の人(給与収入でいうと2000万円以下の人)ですが、合計所得金額には、退職所得や不動産譲渡所得(3000万円の特別控除前)も含め全所得を含めるということもポイントです。

単に誰でも1人当たり4万円を1回で受け取れるというシンプルな制度ではないのです。

給与所得者、年金受給者、事業所得者に不動産所得者。それぞれ減税を実感できる時期が違う

給与所得者は、6月以降の給与と賞与からその時点の定額減税額を控除するという方法で減税されますが、年金受給者の場合は6月1日以降に支給される年金額に対して、天引きされる所得税の額を減税額分だけ減らすという方法がとられます。

住民税については10月支給の年金から減税されるため、所得税とはタイミングがずれてしまいます。所得税と同様に、6月の年金支給の時に減税しきれなかった分について、その月以降調整されますから、10月に減税されなかった住民税については12月以降の年金支給に対して減額しきれなかった金額につき、同様の取り扱いとなります。

事業所得者や不動産所得者については、確定申告の時に所得税の減税が実施されます。令和6年分の所得税の確定申告(令和7年1月以降)の際に所得税の額から特別控除の額が控除されるので、減税の恩恵は来年に持ち越しです。

それぞれの所得が何なのか、減税された金額が正しいのかどうか、扶養親族の変更や転職、退職して年金受給者になった、など年途中で環境が変わった場合の減税分で後にずれ込んだ分の金額調整が正しくできるのか不安も残ります。

給与所得者でも「会社が計算してくれているから」と安心せず、自分の場合どうなるのかを自分で計算できるようにしておきたいものです。

定額減税といっても給付される非課税世帯

所得税の減税額は納税する方の所得税額が上限となります。所得税減税が3万円の方が所得税2万円しか控除されない人の場合、残り1万円が会社から給付されるわけではないということです。

扶養家族が途中で変動することもあるでしょう。その場合には年末調整や確定申告の時に精算しますが、住民税が非課税の方についても要注意です。減税でなく、別途給付金の支給を予定し、令和6年2月・3月に給付が行われるということが決定しています。一世帯あたり10万円、18歳未満の子育て世帯の子ども加算5万円ということです。

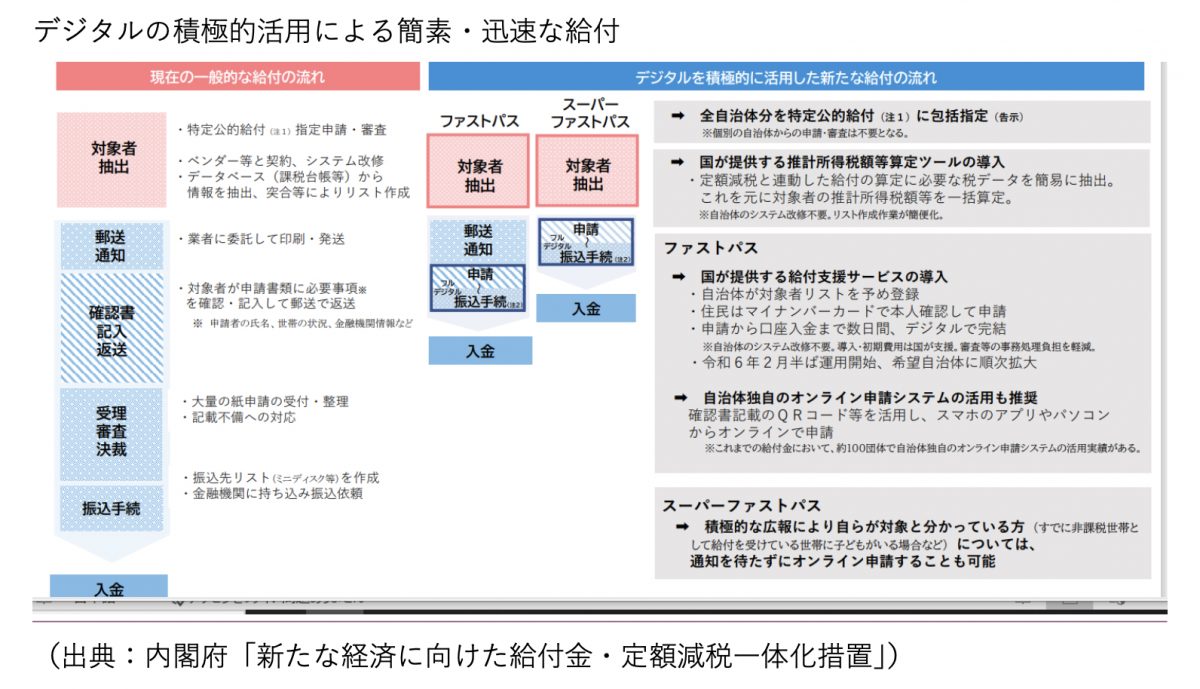

ところが、実際の申請は自治体となりますので、自治体ごとにどんな流れとなるのかが異なる点で不安が残ります。内閣府のホームページに説明パンフレットで興味深いものが掲載されていたので、図表1でご紹介しておきましょう。

【図表1】

これまでの給付金は、一般的に自治体が対象者を抽出し、本人宛てに郵送物が送付されて、自分で記入の上、返送された後、本人に振り込まれるという仕組みでした。

ただ、デジタル化の推進に伴い、マイナンバーを利用すれば、デジタル申請をして給付まで完了するという、より速やかに給付を受け取れる仕組みを採用する自治体もあるでしょう。

お住まいの自治体の申請方法によっては受取時期に差が出てくることも考えられますので、非課税世帯や子育て世帯については、しっかりと自治体の案内をチェックしておきましょう。

出典

国税庁 定額減税について

国税庁 No.1800 パート収入はいくらまで所得税がかからないか

内閣府 新たな経済に向けた給付金・定額減税一体化措置

執筆者:當舎緑

社会保険労務士。行政書士。CFP(R)。

外部リンク

この記事に関連するニュース

-

もうすぐ65歳で年金を受給する予定です。年金収入に税金はかかるのでしょうか? 確定申告は必要ですか?

ファイナンシャルフィールド / 2024年4月26日 9時40分

-

減税額はどのくらい? 令和6年分所得税と個人住民税の定額減税について解説

ファイナンシャルフィールド / 2024年4月24日 2時20分

-

税制改正が行われたようですが、子育て世帯に関係のある制度はどのように変わったのですか?

ファイナンシャルフィールド / 2024年4月20日 2時30分

-

「こんな引かれるの…!?」 年金から天引きされる保険料・税金って結局いくら?

マイナビニュース / 2024年4月15日 10時30分

-

今月末で完全に引退して年金生活に入ります。年金は「月20万円」の見込みですが、どのくらい天引きされるのでしょう?

ファイナンシャルフィールド / 2024年4月4日 2時30分

ランキング

-

1米ファンドに日本KFC売却=三菱商事、来月にも

時事通信 / 2024年4月26日 20時17分

-

2円安止まらず158円44銭 NY市場、34年ぶり水準

共同通信 / 2024年4月27日 9時45分

-

3祝日という"官製のみんな一斉休日"が日本人を苦しめる…精神科医警鐘「連休でストレスが増強される」本末転倒

プレジデントオンライン / 2024年4月27日 8時15分

-

4山梨でブドウなら「1日2時間労働で年収450万円」が可能…私が実践している「農FIRE」のススメ

プレジデントオンライン / 2024年4月27日 10時15分

-

5GW初日 大規模な混雑はじまる! 東名・新東名では午前中から夕方まで渋滞【4月27日の渋滞予測】

乗りものニュース / 2024年4月27日 7時12分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください