ちょっと待って! 年金支給開始の繰下げって本当におトク?

ファイナンシャルフィールド / 2024年4月7日 10時20分

「人生100年」といわれる昨今、自分の寿命がいつまでかわからないなかで、老後の収入を少しでも確保しておきたいと考えるのは当然です。その工夫の1つとして、働くことができるうちは、たとえ少額でも就労を続けて年金支給開始年齢を遅らせるのがいいという考えもあります。 本記事では、この考え方について改めて見ていこうと思います。

支給開始年齢の繰上げと繰下げ、年金額の増減とは?

老齢年金の受給額を少しでも多くする方法として、「老齢年金の支給開始年齢を遅らせる」という選択肢があります。これを「繰下げ請求」といいます。

老齢年金の支給開始年齢は65歳ですが、60歳を過ぎれば「支給開始年齢よりも早くもらう=繰上げ請求」ができます。早くに年金を受け取ることができる代わりに1ヶ月につき0.4%減額となり、その額は生涯変わりません。

反対に、まだ仕事をしているのでもっと後から年金を受給したい場合、「繰下げ請求」をすれば、65歳ではなく66歳、67歳などと支給開始年齢を遅らせることができます。この最大のメリットは、1ヶ月につき0.7%受給額が増額となり、その額が生涯続きます。例えば、66歳での支給開始となれば、0.7%×12ヶ月=8.4%(年額)の増額となります。

国民健康保険料はどうやって決まるの?

ここで話を変えて、国民健康保険料はどうやって決まのかも確認しましょう。

国民健康保険料は、お住まいの自治体が管轄しています。主に収入や年齢によって決まります。保険料率は自治体ごとに差があり、家族の人数が多くなれば、保険料額も上がります。詳しくは、各自治体のホームページに計算基準が載っているのでご覧ください。

概要としては、(1)医療分、(2)介護分、(3)後期高齢者支援金等賦課額(支援金分)で構成されていて、この3つの構成分の合計額になります。介護分は40歳から64歳までの介護保険第2号被保険者が対象です。

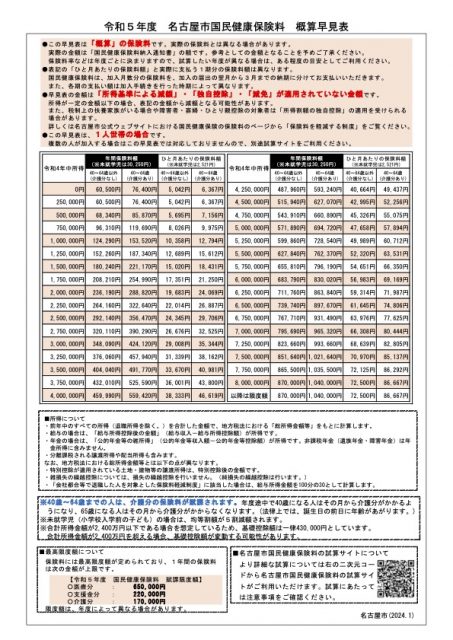

直近の所得と国民健康保険料の概算表をまとめたものを掲載している自治体もあります。一例として、名古屋市の概算表は図表1のとおりです。

【図表1】

(出典:名古屋市「令和5年度 名古屋市国民健康保険料 概算早見表」)

繰下げで増額年金額≦健康保険料の負担増

厚生労働省の「2022(令和4)年 国民生活基礎調査の概況」によると、例えば夫婦2人世帯で、ともに会社員をしていた場合の月額平均年金受給額はおおむね26万円です。

もし、ご夫婦の年齢がほぼ同じで老齢年金の支給額も同様であった場合、2人ともに繰下げ請求を最大70歳とすると、計算上は26万円×1.4=36万4000円となり、年間では436万8000円です。もしこれ以外に所得がなかったとすれば、この老齢年金額を計算の基礎にして世帯所得が決定されます。

その結果、健康保険料のベースも上がってしまい、健康保険料納付額が予想以上に増えてしまう可能性もあります。これでは、老後の楽しむ時間を犠牲にして繰下げ請求をした意味がなくなってしまいます。

人生を楽しむ時間と心配のない収入確保のバランス

歳を重ねれば、体力的な衰えも目立ってきます。老後の家計運営に心配がないように収入を確保することと、体が自由になるうちに人生を楽しむ時間を確保することのバランスをとるために、老齢年金の裁定請求をする前に健康保険料試算シートを活用して検討しておくことも大事ですね。

出典

名古屋市 令和5年度 名古屋市国民健康保険料 概算早見表

厚生労働省 2022(令和4)年 国民生活基礎調査の概況

執筆者:柴沼直美

CFP(R)認定者

外部リンク

この記事に関連するニュース

-

メリットだけじゃない…おひとりさまの「年金繰下げ受給」、落とし穴は【遺品整理のプロが助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月26日 10時15分

-

そろそろ俺も年金もらうか…満を持して向かった年金事務所で知らされた〈年金200万円もらい忘れ〉の事実に70歳・元サラリーマン、驚愕「う、うそだろ」【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月22日 11時15分

-

年金を繰下げして年金受給額をアップさせたいです。平均寿命も延びているし、健康面に心配がなければ問題ないですよね?

ファイナンシャルフィールド / 2024年4月19日 5時20分

-

年金の受給開始、一番お得になるのはいつ?

オールアバウト / 2024年4月7日 8時10分

-

年金は“繰り上げて”受け取るつもりです…年収700万円の定年直前59歳サラリーマン、受給額を減らしてでも「繰上げ受給」を検討するワケ【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月5日 11時15分

ランキング

-

1今後の為替相場は…“介入でも円安の流れを変えるのは難しい”見方広がる

日テレNEWS NNN / 2024年4月30日 22時15分

-

2【参加募集告知】 『不思議の国のアリス』の世界観を香りで感じるハンドクリーム作り

Digital PR Platform / 2024年5月1日 11時5分

-

3手取り30万円・40歳の新婚男性「後悔しています」「老後資金を考える余裕はない」強い不安のワケ

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月30日 20時0分

-

4観光業で働く人のためにも「GWは廃止すべき」 こう提言しても、何も変わらなかった理由

ITmedia ビジネスオンライン / 2024年5月1日 6時40分

-

5テスラ、突然の充電器部門閉鎖 自動車業界に動揺

ロイター / 2024年5月1日 10時5分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください