【2024年より新制度】高齢者が、NISAなどへ長期積立投資する場合に心配なこと <その2>

ファイナンシャルフィールド / 2024年4月19日 22時10分

<その1>では、高齢者がNISAで長期積立投資をしているときに、万が一のことが起こった場合に備えた対策として「相続」を説明しました。 本記事では<その2>として、NISA口座ではなく特定口座・一般口座の株式等を相続した場合の、「所得税」と「相続税」の課税関係について説明したいと思います。

所得税に関する特定口座・一般口座の株式を相続するうえでの手続き

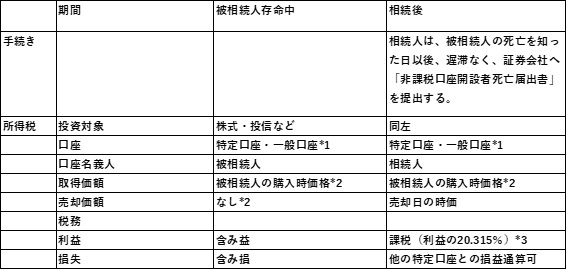

特定口座・一般口座で運用した株式等を相続する場合、相続時に株式等を売却する必要はありません。証券会社に「特定口座内保管上場株式等移管依頼書」を提出し、証券会社に名義書換をしてもらえば、基本的な手続きは完了です。

NISA口座における株式等との違いは、所得税の支払いにあたって、相続人が被相続人の購入価格を引き継ぐことです。相続人が相続後株式等を売却した場合、被相続人および相続人の所有期間にわたって課税されるので、被相続人の購入日の時価と相続人の売却日の時価の差額に課税されます。

そのため、被相続人の購入価格が分かるようにしておく必要があります。通常の場合は、被相続人の取引報告書などの控えを確認するか、証券会社などの金融機関に問い合わせれば分かります。それでも購入価格が分からない場合は、被相続人が株式等を自分の名義に書き換えた日を調べ、その日の時価を用いることもできます。

それでも不明な場合は、売却金額の5%を「概算取得費」とすることになります。

すなわち、特定口座・一般口座の株式を相続する場合は、資産価値だけでなく、所得税の計算において被相続人の所有期間の価格の変動も計算の対象になります。

図表1

特定口座・一般口座で運用した株式・投資信託を相続した場合の課税関係

筆者作成

株式等を相続した場合の相続税

続いて、相続時の所得税だけでなく、相続税についても説明します。

相続税は、所得税とは違って利益に対してかかるのではなく、資産価値に対してかかる税金なので、株式等の取得価格は問題になりません。この場合は、相続発生時の評価額に対して課税され、この評価額は以下4つの価額のうちもっとも低いものから、次のように決められます。

「相続開始日の属する月の終値の月間平均額」

「相続開始日の属する前月の終値の月平均額」

「相続開始日の属する前々月の終値の月平均額」

相続税の場合、株価の変動のリスクを緩和するために、このようなルールが定められているといえます。なお、相続税は株式だけでなく、現金、不動産を含めた被相続人の財産全体に課税されることになります。

まとめ

今回は「その1」、「その2」にわたって、主に株式や投資信託の相続における所得税と相続税の課税関係について解説しました。「相続」は、投資の仕方に関係なくいずれ訪れるものです。そのため、高齢者が株式投資をやる以上は、株式の相続についても準備をしておく必要があります。

出典

国税庁 相続税の申告のしかた

国税庁 No.3258 取得費が分からないとき

執筆者:浦上登

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー

外部リンク

この記事に関連するニュース

-

亡くなった方の準確定申告・これだけは知っておきたい注意点

トウシル / 2024年4月26日 11時0分

-

資産運用にも「終活」は必要! “わかりやすく”、“分けやすく”が原則

ファイナンシャルフィールド / 2024年4月24日 2時20分

-

【2024年より新制度】高齢者が、NISAなどへ長期積立投資する場合に心配なこと <その1>

ファイナンシャルフィールド / 2024年4月18日 10時20分

-

NISAの成長投資枠 活用状況に関する調査(2024年3月) 日興フロッギー白書 「NISAの成長投資枠、どう使う?」

PR TIMES / 2024年4月9日 18時15分

-

新NISA、360万円の非課税投資枠を使い切る方法。特定口座から乗り換えるメリット・デメリット(窪田真之)

トウシル / 2024年4月9日 7時0分

ランキング

-

1映画「もののけ姫」の映えスポットで撮影した女性の投稿に大反響! 「言われなくても生きそう」「無敵感がすごい」

よろず~ニュース / 2024年5月2日 15時0分

-

2枯れたミントを畑に捨てたら…3年後に「地獄絵図」、 繁殖力に地主も後悔「土の総入れ替えしかない」

まいどなニュース / 2024年5月3日 7時10分

-

3【業務スーパー】手土産にもおすすめ♪ 「ダブルチーズケーキ」が可愛くて上品

イエモネ / 2024年5月3日 15時0分

-

4iPhoneに「侵害されたパスワード」という通知が来ました。パスワードが漏洩してしまったのでしょうか?

オールアバウト / 2024年5月2日 21時25分

-

5コンビニは「前向き駐車」すべき? なぜ「バック駐車」は推奨されない? “納得の理由”と守らなかった際の「悪影響」とは

くるまのニュース / 2024年5月2日 17時10分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください