年の差夫婦の年金の落とし穴!夫が65歳になると60歳未満の妻は扶養から外れるって本当?

ファイナンシャルフィールド / 2019年10月9日 23時0分

年上の夫が会社員を長く続け、年下の妻は専業主婦が長い場合、夫の老齢厚生年金に配偶者加給年金が加算されることがあります。 「家族手当」とも表現される加給年金ですが、この場合、原則、夫が65歳になってから妻が65歳になるまで加算されますので、夫婦に歳の差があれば、その分、長く加算されることになります。 「友人夫婦は2歳差なのに対し、ウチは10歳離れているからたくさん加算される」と喜ぶかもしれません。 しかし、このような年の差夫婦の年金については、配偶者加給年金としての年金収入があるのに対し、一方で年金についての支出が発生することを考えなければなりません。

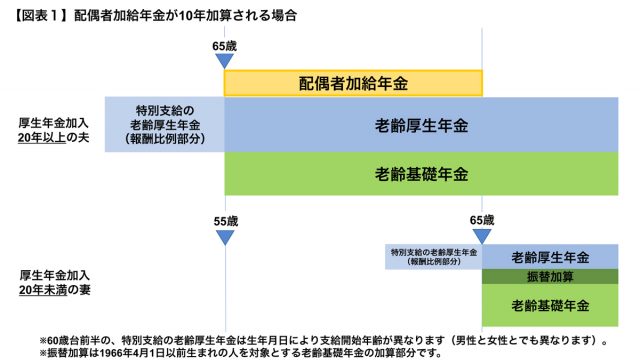

配偶者加給年金の加算

年上の夫は会社員として厚生年金に20年以上加入し、一方、夫に生計を維持されている年下の妻は、専業主婦が長く、厚生年金加入が20年未満だった場合、夫の65歳からの老齢厚生年金に配偶者加給年金が加算されます。

配偶者加給年金は年額39万100円(2019年度の額。当該夫が昭和18年4月2日以降生まれの場合)となりますが、終身加算されるわけではなく、原則、夫が65歳になった月の翌月分から妻が65歳になった月分までの加算となります。

つまり、年の差分が加算されることになり、ちょうど10歳の差があれば、10年加算されます(【図表1】)。

逆に厚生年金20年未満の妻が年上であれば、配偶者加給年金は加算されません。

夫が年下である場合は1円も加算されないのに対し、夫が年上で年の差があればあるほど、長い期間加算されることにもなり、「配偶者が10歳年下なら10年で390万円」と、年金収入の計算をすることになるでしょう。

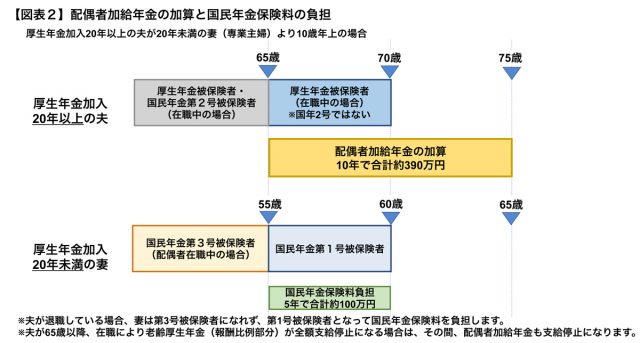

夫が65歳になると、60歳未満の妻は年金制度の扶養に入れない

しかし、夫がこの配偶者加給年金の加算がされる65歳で退職している場合はもちろんのこと、たとえ在職中の場合であっても、10歳下の55歳の妻は60歳まで第3号被保険者として年金制度上の扶養には入ることはできません。

専業主婦などの国民年金第3号被保険者とは「国民年金第2号被保険者の被扶養配偶者」を指しますが、65歳以降の在職中は厚生年金被保険者(最大70歳まで厚生年金保険制度に加入)ではあっても、国民年金としての第2号被保険者ではないためです。

その一方で、妻は60歳までは国民年金に加入義務があるため、60歳まで第1号被保険者となり、第3号被保険者の時には負担がなかった国民年金保険料を納付しなければなりません。

妻の国民年金保険料の支出がある

この第1号被保険者となった専業主婦の妻は55歳から60歳までの5年間、毎月国民年金保険料(2019年度の月額:1万6410円、2020年度の月額:1万6540円)を納付することになり、5年間で保険料は約100万円です。

もちろん国民年金保険料には免除制度もありますが、夫婦2人の年金に関する収入と支出で見て、配偶者加給年金10年分・約390万円を受けられる一方で、国民年金保険料5年分・約100万円を払うことになり、この2つで実際はプラス290万円程度と計算されます(【図表2】)。

これがもし、ちょうど5歳差であれば、配偶者加給年金は10歳差の場合の半分である5年分(約195万円)ですが、その一方で、夫65歳時に妻は60歳ですので、妻には国民年金加入義務はなく、保険料の負担義務もありません。

年の差夫婦の場合、配偶者加給年金が長く加算されるとわかっても、現役世代(年金制度の被保険者)である年下配偶者の保険料という支出面も考えなければならないでしょう。

執筆者:井内義典

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

関連記事

■「妻が20年以上厚生年金に加入すると、夫の加給年金がもらえない」本当ですか?

■年の差夫婦だとお得?「加給年金」「振替加算」がもらえるのはどんな人?

■家族手当と言うべき「加給年金」を確実にもらう方法

この記事に関連するニュース

-

夫が65歳になります。52歳の私は所得300万円の会社員で厚生年金に加入。加給年金はもらえますか?

オールアバウト / 2024年4月22日 20時30分

-

50代の専業主婦です。会社員の夫の「扶養に入れる年齢」には上限があるのでしょうか?

ファイナンシャルフィールド / 2024年4月16日 9時40分

-

結婚して専業主婦になります。「国民年金保険料」は年々上がっているそうですが、今年はいくらですか?

ファイナンシャルフィールド / 2024年4月15日 9時30分

-

加給年金を長期間もらえる人とは、どんな人?

オールアバウト / 2024年4月11日 8時10分

-

45歳の専業主婦、4月から「年収300万円」の正社員として働きます。夫の扶養から抜けるのですが、老後の年金はいくら増えますか? これまでずっと専業主婦でした

ファイナンシャルフィールド / 2024年3月30日 4時40分

ランキング

-

1突然現場に現れて「良案」を言い出す上司の弊害 「気になったら即座に直したい」欲求への抗い方

東洋経済オンライン / 2024年4月26日 9時0分

-

2なぜ歯磨き粉はミント味? ヒット商品の誕生には「無駄」が必要なワケ

ITmedia ビジネスオンライン / 2024年4月26日 8時0分

-

3濃口醤油と淡口醤油、塩分が高いのはどっち?…醤油の「色の濃さ」と「味の濃さ」の知られざる関係

プレジデントオンライン / 2024年4月26日 8時15分

-

4「加賀屋」50歳の元若女将が選んだ"第2の人生" 震災からの復興への道、仕事術について聞く

東洋経済オンライン / 2024年4月26日 13時0分

-

5円安、物価上昇通じて賃金に波及するリスクに警戒感=植田日銀総裁

ロイター / 2024年4月26日 18時5分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください