富裕層の資産形成をサポートする「プライベートバンカー」の具体的な仕事内容とは?【公認会計士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月3日 11時15分

(画像はイメージです/PIXTA)

富裕層の資産形成に伴走する「プライベートバンカー」。プライベートバンカーたちは、富裕層にどのような提案やアドバイスを行っているのでしょうか。メガバンク出身の公認会計士・税理士の岸田康雄氏が具体的な内容を解説します。

プライベートバンカーは、どんな運用アドバイスを行っている?

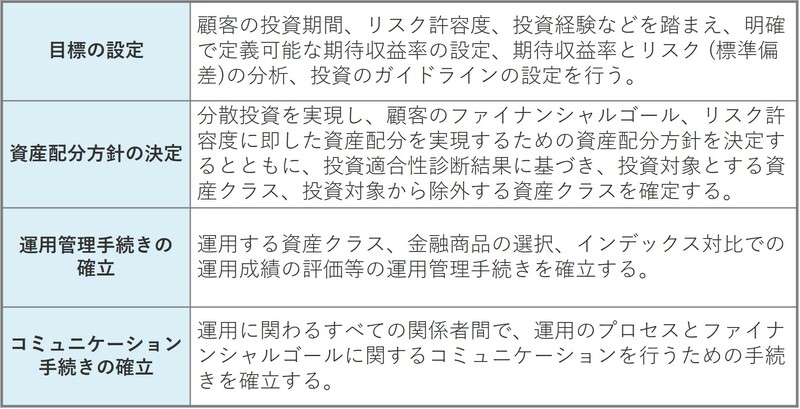

プライベートバンカーは、顧客に全体最適な総合提案書を提供します。この提案書は、「ファミリーミッション※と現状分析」「相続・事業承継と資産運用に関する提案」そして「モニタリング」の3部分から成り立っています。顧客の目標を実現するための時期や必要な資金、リスク許容度を考慮して資産配分に反映させます。

※ 一族の繁栄のため、ビジョンや目標等を定め、行動指針を示するもの

このとき、リスク許容度と期待リターンに基づいて資産配分を決定しますが、顧客のリスク許容度については慎重に評価する必要があります。リスク許容度を超えて大きな損失が発生した場合、顧客の信頼を失ってしまうからです。

プライベートバンカーは、お客様から資産運用を完全に任せられる場合もあれば、アドバイスのみを求められる場合もあります。また、モニタリングや報告の頻度は事前に明確にします。つまり、プライベートバンカーはお客様に期待されるサポートの範囲を理解して動くのです。

お客様との契約については、投資助言契約や投資一任契約もありますが、投資信託の販売だけにとどまるケースが多いようです。

プライベートバンカーは、顧客がファミリーミッションを実現する資産運用において、リスク許容度に合っているか、将来のキャッシュフローが適切に設定されているかをアドバイスします。資産運用の成績を決めるのは、資産配分です。最適なポートフォリオは、無リスク資産とリスク資産の組み合わせによって調整します。

プリベートバンカーが考える「投資のリスクとリターン」の基本

投資のリターンは、将来得られる収益を投資金額で割って算出します。収益にはインカムゲイン(利息や配当など)とキャピタルゲイン(売却益や差金決済益など)があり、損失の場合はキャピタルロスとなります。投資のリターンは、期待値で把握されます。

一方、投資のリスクは将来のリターンに不確実性があることを意味し、リターンの変動幅を意味する標準偏差で評価されます。変動幅が小さいとリスクが低く、大きいとリスクが高いとされます。

リスクとリターンはトレードオフの関係にあります。ローリスク・ハイリターンの商品は存在せず、高い期待リターンを求める場合は大きなリスクを受け入れる必要があります。

◆現代ポートフォリオ理論

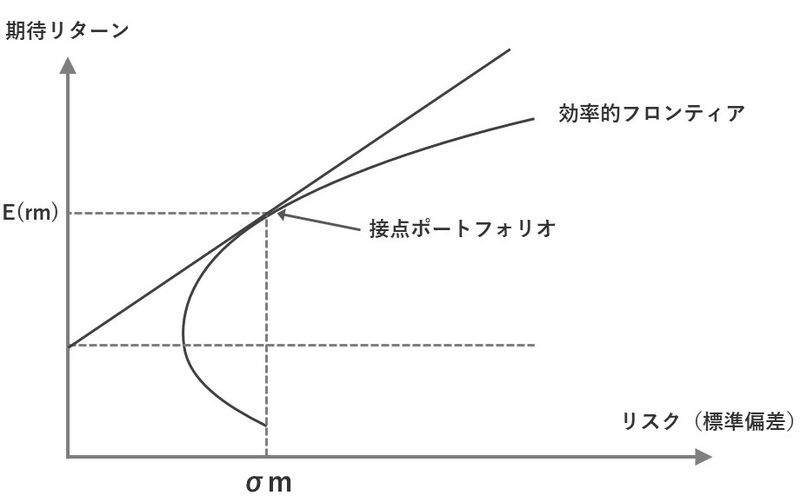

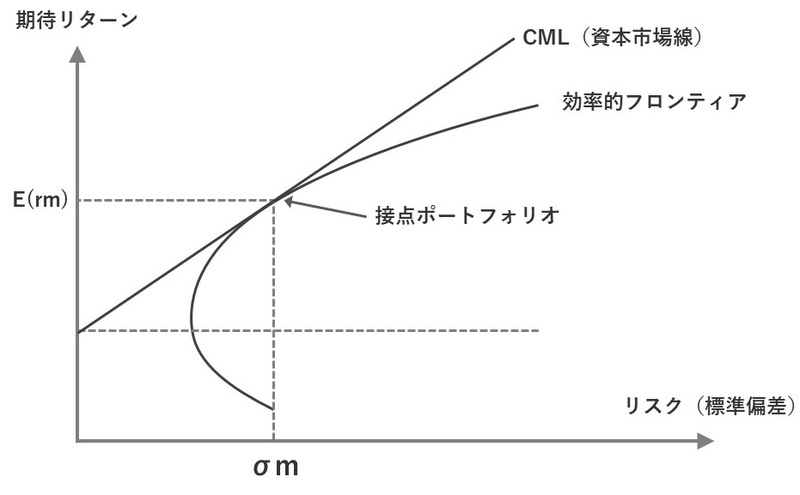

アメリカの経済学者であるハリー・マルコビッツは、「現代ポートフォリオ理論(Modern Portfolio Theory)」で分散投資の重要性を示しました。これを発展させたのが、同じくアメリカの経済学者であるウィリアム・シャープの「資本資産評価モデル(CAPM)」です。この理論では、リスク回避的な投資家が、無リスク資産とリスク資産の最適な配分を決めるプロセスが明らかにされています。

最も効率的なリスク資産のポートフォリオは、「接点ポートフォリオ」であり、投資家はこの接点ポートフォリオと無リスク資産の割合のみを決定するものと考えられます。この考えはトービンの分離定理として知られています。

CAPM(資本資産評価モデル)によれば、市場ポートフォリオの構成比率は市場全体を占める個別銘柄の時価総額の比率に基づいて決定されます。また、個別資産のリスクプレミアムは、市場リスクプレミアムに個別資産の市場に対する感応度(ベータ)を乗じて算出されます。

ベータは、個別資産が市場ポートフォリオの変動にどの程度反応するかを示し、期待リターンの計算に用います。

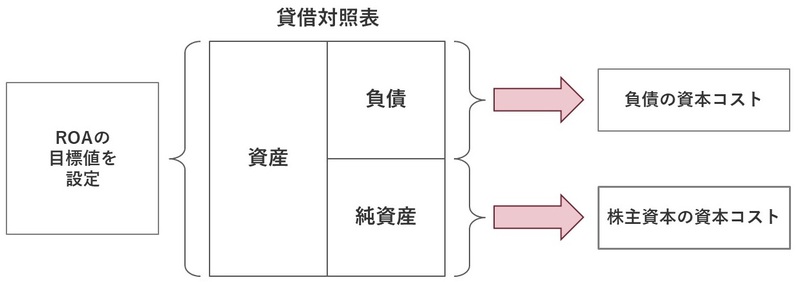

企業が資金調達する際、この期待リターンは株主資本コストとして理解されます。株主資本コストと負債コストを加重平均することで、経営者が目指すべき収益性の目標が明確に定められます。このプロセスにより、企業は適切な財務戦略を立て、投資意思決定を行う際の基準とすることができます。

CAPM(資本資産評価モデル)

CAPMによって計算された個別資産の期待リターン

=無リスク資産のリターン + (市場ポートフォリオのリターン-無リスク資産のリターン)× β

β=(市場ポートフォリオと個別資産の共分散)/(市場ポートフォリオの分散)

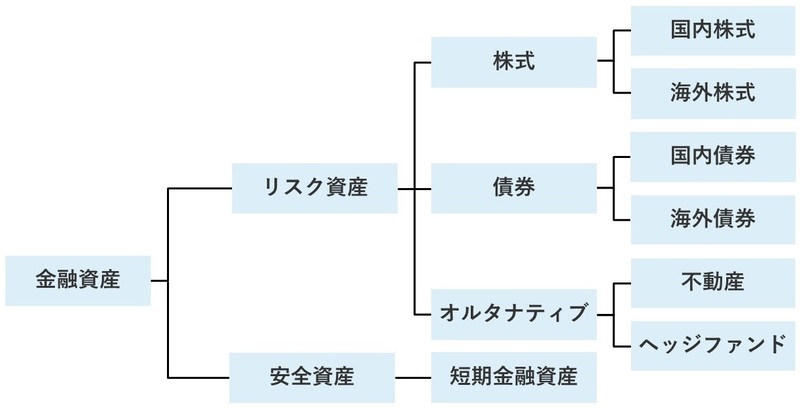

◆アセット・アロケーション

アセット・アロケーションとは、資金を複数の異なった資産(アセット)に配分(アロケーション)して運用することをいいます。異なる資産クラス間で相関性が低いため、組み合わせることでリスクを抑えつつ効率的にリターンを追求することができるのです。

実際、投資の成果の大部分はこのアセット・アロケーションによって影響を受けるため、投資プロセスにおいて非常に重要な要素となります。適切なアセット・アロケーションの決定には、資産状況やリスク許容度、投資目的を考慮し、それに基づく最適な資産構成比率、すなわちアセット・ミックスを定めます。

運用のパフォーマンス評価の方法

個別銘柄や投資信託のパフォーマンス評価は、運用者がリスクをどう管理し、期待されるリターンをどの程度達成したかを判断する手段です。

評価方法には、ベンチマークとの超過リターンや、理論的に求められる期待リターンとの差を用いる方法があります。シャープ・レシオやトレイナー・レシオ、ジェンセンのアルファなどの指標が活用されますが、特に「ジェンセンのアルファ」は、「CAPMによる期待リターン」と「実際の期待リターン」の差を示し、市場のリターンを超えたパフォーマンスの測定に役立ちます。

ジェンセンのα

=ファンドのリターン - CAPMによるリターン

CAPMによるリターン

= 無リスク資産のリターン+(市場のリターン-無リスク資産のリターン)× β

効率的市場仮説では、市場がすべての情報を完全に反映しているとされ、価格が常に適正な水準にあると考えられます。この仮説が正しい場合、投資家が有価証券を不当に低い価格で購入したり、高く売却したりすることはできず、市場平均を超えるパフォーマンスを達成することは不可能だとされています。

岸田 康雄 公認会計士/税理士/行政書士/宅地建物取引士/中小企業診断士/1級ファイナンシャル・プランニング技能士/国際公認投資アナリスト(日本証券アナリスト協会認定)

外部リンク

- 同窓会で始まる「地獄のマウント合戦」…敗北感なく、一線を画してスマートにかわす必殺技

- 世帯年収1,700万円の40代勝ち組夫婦、1億円の「豊洲タワマン」に住んで大後悔…中国人の爆買いで中国系キッズがSAPIX上位クラスを席巻。日本人が受験戦争に完敗のワケ

- 投資初心者が「新NISA」をはじめるなら…“決してマネしてはいけない”専門家の投資手法【CFPが解説】

- 「定年まで働くぞ」年収550万円、会社に尽くした65歳男性の後悔…「64歳11ヵ月」で退職した年収400万円の同期を羨んだワケ【CFPが解説】

- 世帯年収1,600万円の30代・パワーカップル…ペアローンで「1億円のタワマン」を購入した驚愕の結果【FPが解説】

この記事に関連するニュース

-

「貯金250万円いつ投資?」「おすすめの投資バランス」…読者の質問に回答(窪田真之)

トウシル / 2024年4月25日 8時0分

-

少し古いAIだからいい…「AI投資」達人が指南する"儲かる5大鉄則"と驚きの運用実績シミュレーション公開

プレジデントオンライン / 2024年4月25日 7時15分

-

富裕層はどうしてる?マネできる株安氷河期対策!

トウシル / 2024年4月24日 7時30分

-

富裕層の「ライフプランニング」と「リスクマネジメント」…安定的な資産運用・遺産分割を実現する、プライベートバンカーの手法とは?【公認会計士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月5日 14時15分

-

富裕層に寄り添うプライベートバンカーたち…想像を超える「顧客サポート」の全容

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月4日 11時15分

ランキング

-

1“15年間フルーツしか食べない人物”に起きた驚きの変化。「ラーメンもお菓子も食べたいとは思わない」

日刊SPA! / 2024年4月30日 8時52分

-

2ニトリが布団「Nクール」を自主回収 「中綿」表面に出てくる恐れ……「深くお詫び」

ねとらぼ / 2024年4月30日 12時20分

-

361歳女性の“還暦ファッショニスタ”が明かす、いつまでも若々しい人たちの共通点

日刊SPA! / 2024年4月30日 8時53分

-

4なぜ辞退しない? 円安物価高の“A級戦犯”黒田東彦・前日銀総裁に「叙勲」のブラックジョーク

日刊ゲンダイDIGITAL / 2024年4月30日 11時3分

-

5岸田首相含め政務三役31人、渡航費用12.6億円!円安放置し“血税ごっつぁん”外遊三昧のア然【リスト付き】

日刊ゲンダイDIGITAL / 2024年4月30日 11時32分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください