4月15日は年金支給日…「毎月2万円」赤字の年金生活にのしかかる「老人ホームの請求額」

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月15日 19時30分

(※写真はイメージです/PIXTA)

厚生労働省『令和4年度 厚生年金保険・国民年金事業の概況』によると、厚生年金保険(第1号)受給者の平均年金月額は、老齢年金で14万4,982円です。これが平均の金額ですが、世帯で考えれば、共働きの夫婦で合わせて25万円程度もらえれば良いほうではないでしょうか。もし、専業主婦だった場合は国民年金のみで妻は月に5万円ほど、夫婦で20万円弱の金額となります。

国の報告書に黒々と記される「不足分 2万2,270円」

年金は偶数月の15日に、2ヵ月分をまとめて支給されます。本日は4月15日。銀行や郵便局が混んでいたとしたら、年金支給の影響がおおいに考えられます。

支給日から数日間は、年金支給者を対象にセールをおこなうスーパーも多くあるようです。この機会に2ヵ月分のお米を買って、ひとまず生活は何とか…、と家計をやりくりしている方もいらっしゃいます。

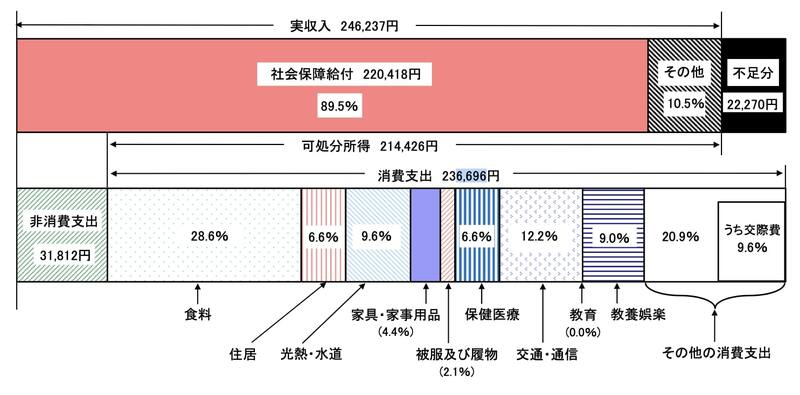

さて、総務省『家計調査年報(家計収支編)2022年(令和4年)Ⅱ 総世帯及び単身世帯の家計収支』では、二人以上の世帯および単身世帯の家計収支の状況について詳細を記しています。

65歳以上の夫婦のみの無職世帯(夫婦高齢者無職世帯)について見ていくと、1ヵ月あたり実収入は24万6,237円、消費支出は23万6,696円となっています。実収入の89.5%は社会保障給付。そして表の右側に目を向けると「不足分 2万2,270円」と残酷な現実が黒々と記されています[図表1]。

また世代別に65歳以上の無職世帯の家計収支を詳しく見ていくと、65~69歳世帯の生活資金の「黒字」は「-4万2,889円」、70~74歳世帯では「-2万4,852円」、75歳以上世帯では「-1万5,266円」となっています。

年金をはじめとした社会保障制度は「ないと困る」ものではあるものの、それだけでなんとかなるものでもないらしい、ということが見て取れます。

厚生労働省が運営する『いっしょに検証!公的年金 〜財政検証結果から読み解く年金の将来〜』では、「おおよその年金額を知りたいときはどうしたらいいんだ?」という質問に対して、次のような金額が例としてあげられていました。

“厚生年金に40年間加入して、その期間の平均収入(月額換算した賞与含む)が月43.9万円の場合、受給額は月額約9.0万円の老齢厚生年金と、月額約6.5万円の老齢基礎年金を合計した約15.6万円(令和2年度)になります。”

しかし厚生労働省年金局が発表した『令和元年度 厚生年金保険・国民年金事業の概況』では、受給者が毎年増加していくなか、厚生年金受給額はこの5年間で1,500円以上減少していることが明らかになっています。発表通りの年金額を受け取れるとは限りません。

家族が「要介護」になったら…

また、家族が認知症など要介護になったときのことを想定しているでしょうか。自分の家族であるわけだから、自身が会社を退職し、面倒をみるという選択肢もありえましょう。しかしその金銭的・身体的な負担は重いものです。

もちろん介護保険はあるものの、料金の安い特養老人ホームなどは順番待ちであることも多く、そうなると入居一時金などの初期費用だけで数百万円かかる有料老人ホームを頼ることになります。

下記の事例を「じぶんごと」に感じる方も多いのではないでしょうか。

“【経済状況】会社員時代の年収は1100万円程度。退職時には7000万円ほどの資産があった。現在の収入は、Aさんの厚生年金が月25万円、妻の国民年金が月5万円ほどで、合計すると月30万円程度。” 森亮太『長寿大国日本と「下流老人」』

先のデータから見れば、かなりの年金をもらっているような印象を受けるでしょう。しかし同著のなかでは、それでもなお「下流老人」に転落する悲しい現状が記されています。生活が厳しくなるキッカケとなったのは、妻の老人ホームの入居でした。

“奥さんが入った老人ホームは、月に17万円の費用がかかります。一方、Aさんがもらえる年金額は約30万円です。17万円を支払えば、残るお金は13万円です。しかし、この時点ででAさんは、マンションを即金で買ったため、「住む場所は確保しているのだから、月に13万円あれば何とか暮らせるだろう」と甘く見ていたようです。

ところが、マンションを維持するためには、管理費や修繕積立金が必要ですし、税金や医療保険料も支払わなければなりません。また、奥さんのおむつ代や医療費が17万円以外に必要で追加で3万円ほど必要になるのも誤算でした。”森亮太『長寿大国日本と「下流老人」』

「年金」制度は現役世代が受給世代を支える賦課方式ですが、すでに「支えきれていない」ことは明らかです。「老後2,000万円不足」「人生100年時代」「副業・兼業推進」など、将来不安を掻き立てられるワードが政府発で並び立てられている悲しい現実があります。

「自助努力」せざるを得ない今、なにをすべきか

はっきりとした言葉では表現されませんが、今後、日本の社会が成立するためには資産形成の自助努力が必要となるでしょう。iDeCo、新NISA……税メリットのある投資制度の登場によって「貯める」以外の選択肢に光が当てられるようにもなりました。

とはいえ、仕組みが複雑で手を出しにくい、と考えている人が多いのも事実。

資産形成について学ぶセミナーは至るところで開催されているので、まずは第一歩としてセミナーに参加するのもよいでしょう。個人情報を渡したくない!と考えるのであれば、YouTubeで「投資 初心者」と検索すると大量の動画が出てきます。

物は試しと、適当な動画を見るのも一手ではないでしょうか。資産形成、特に投資業界には黒い噂もちらほら聞かれますが、「怪しい」「怪しくない」を自分で判断するためにも、まずは知識を蓄えることが大切です。

外部リンク

この記事に関連するニュース

-

高齢夫婦「年金が増えても、赤字になる一方」…高齢世帯の暮らし「どんどん苦しくなる」実態

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月23日 21時30分

-

おひとりさまは「貯蓄1000万円」あれば老後は安泰? 賃貸でも暮らしていける? 年金・生活費の平均をもとに検証

ファイナンシャルフィールド / 2024年4月16日 2時10分

-

知らなかった…年金見込額「月13万円」で老後が不安な59歳男性「月400円」で年金受給額を増やせる“錬金術”に歓喜【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月12日 11時15分

-

現在、独身で年収500万円あります。老後は年金だけで生活できるでしょうか?

ファイナンシャルフィールド / 2024年4月8日 23時0分

-

65歳以降、年金だけでは生活が厳しいとき頼れる「老齢年金生活者支援給付金」とは?

ファイナンシャルフィールド / 2024年4月4日 6時10分

ランキング

-

1今後の為替相場は…“介入でも円安の流れを変えるのは難しい”見方広がる

日テレNEWS NNN / 2024年4月30日 22時15分

-

2手取り30万円・40歳の新婚男性「後悔しています」「老後資金を考える余裕はない」強い不安のワケ

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月30日 20時0分

-

3『100円ショップ』が円安で悲鳴「きついを通り越してどうしたらいいんだって感じ」利益を出すために「もう100円ショップじゃなくなるような…」

MBSニュース / 2024年4月30日 17時45分

-

4ネット騒然銘柄 半導体関連の「ディスコ」が通期決算発表 大幅増益予想も株価乱高下で「持ってれば勝てる時代は終わった」

zakzak by夕刊フジ / 2024年5月1日 6時30分

-

5観光業で働く人のためにも「GWは廃止すべき」 こう提言しても、何も変わらなかった理由

ITmedia ビジネスオンライン / 2024年5月1日 6時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください