知られざるクレジットカードの「信用情報」「限度額」これをすると信用が落ちる(後編)

OTONA SALONE / 2024年3月7日 18時31分

お得なクレカ発行法から、クレジットカードの信用情報のしくみまでを解説します。後編です。

クレジットカードは何枚くらい持っている?

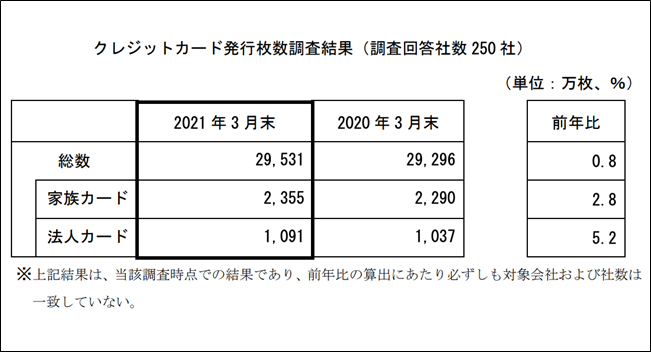

ところであなたはクレジットカードを何枚くらい持っているだろうか。クレジットカードの年間発行枚数は、2021年3月時点(21年11月30日公表)で、2億9,531万枚で、前年同月比で0.8%増加したそうだ。成人人口※1人あたりが保有するクレジットカード枚数は、約2.8枚と計算できる。

出所:一般社団法人日本クレジット協会「クレジットカード発行枚数調査結果の公表について」

※ 総務省統計局「人口推計」2021年3月1日現在の20歳以上の総人口1億493万人

実は過去のクレジットカード枚数の増加率は毎年少しずつ伸びており、コロナ禍によりキャッシュレス化が加速していることも要因していると考えられる。

ちなみに一人当たりの保有枚数2.8枚は平均であり、個人情報の事故歴等によりクレジットカードを持ちたくて持てない人やあえて持たないという選択をしている人も含まれるので、実際に保有者に限定すると、一人当たりの保有枚数はもっと多いのではないかと思われる。ただし、保有枚数によってその人の信用度に高低がつくわけではないことは理解しておくべきだろう。信用度を高めるためには、クレジットヒストリー、通称クレヒスを積むことが重要だ。

クレヒスで信用度を落とさないためにすること 次ページ

クレヒスで信用度を落とさないためにすること

クレジットカードは現金が手元になくてもその人の信用で現金と同じように一定の利用限度額のもとに利用できる便利なカードだ。同じ種類のカードであっても信用度に応じて利用限度額は変わってくるのは、人によって信用度が変わるためだ。

例えば、あなたのクレジットカードの利用限度額が100万円だったとしても、他の人が必ずしも同じわけではない。30万円の人もいれば、120万円の人もいるということだ。

では、どうすればクレジットカードの信用度を高められるのだろうか。それはクレジットカードを毎月しっかりと使い、かつ支払いに遅れがない月が続けば、あなた自身の信用度が高まる。このクレヒス(クレジットヒストリー/信用履歴)を積むことで、あなたのクレジットカードの信用性がどんどん高まることになる。しかし、引き落としの遅延などを起こすと逆に信用度の低下につながり、場合によっては新たにクレジットカードを作れない、または作りづらくなるので注意が必要だ。

しかし、人間、間違いはある。口座を間違えて残高不足で引き落としできなかったことに気づいた段階で、直ぐにカード会社へ連絡をすることをお勧めする。カード会社はこうしたあなたとのやりとりをしっかり記録している。誠実かどうかも今後のカード人生を大きく左右するといっても過言ではない。

特に支払いできず、カード会社からの電話にも出ないといったことになると、これはあなたにとってマイナスになるので気をつけなければならないので知っておこう。

クレジットカードの信用情報に◯◯は通用しない 次ページ

クレジットカードの信用情報に嘘は通用しない

ところで、クレジットカードの信用情報機関は、CIC(指定信用情報機関)、JICC(日本信用情報機構)、KSC(全国銀行個人信用情報センター)の3つがある。クレジットカードやローンを組んでいるあなたの信用情報もここに登録されている。ちなみに携帯電話の分割払いの場合、キャリアが提携しているファイナンス会社がこれらの信用情報機関に登録をしているはずなので、ほとんどの人がこれらの信用情報機関に登録されているはずである。それぞれを簡単に説明する。

CICは日本最大手で、クレジットカード会社の共同出資により設立した信用情報機関。クレカの信用情報といえばCICという方も多いのではないだろうか。次にJICCだが、こちらは元々消費者金融が中心となって設立した信用情報機関。銀行や消費者金融などの金融機関の多くが加盟している。そして最後にKSCだが、JBA(全国銀行協会)によって運営されている銀行系の信用情報機関となる。

上記の信用情報機関全てに加盟している場合もあるが、大抵は2つに加盟している会社が多い。ちなみに遅延を起こすと5年間、信用情報機関に記載されてしまうので、注意が必要だ。その他、支払い状況なども記録されているので、クレジットカードを作る際に、各社は加盟信用情報機関で個人情報を確認して、審査をしているという訳だ。

よってクレジットカードを新たに申し込みする際に、嘘を記載してもばれてしまうので、正しく記載することは言うまでもない。

今回は、キャッシュレス時代のクレジットカードの概要についての寄稿となったが、次回はどのようにしてクレジットカードを選べば良いのかといったあたりを中心に、お伝えしたいと思う。カードは上手に活用すると、特典を利用して豊かな日常を送れる。こうした点も踏まえて、あなたにあったクレジットカード選びの役に立てていただきたい。

市川 雄一郎/文

グローバルファイナンシャルスクール校長。CFP®。1級ファイナンシャル・プランニング技能士(資産設計提案業務)。日本FP協会会員。日本FP学会会員。

1969年生まれ。グロービス経営大学院修了(MBA/経営学修士)。日本のFPの先駆者として資産運用の啓蒙に従事。ソフトバンクグループが創設した私立サイバー大学で教鞭を執るほか、金融機関の職員や顧客に対する講義や講演も行う。

「日本経済新聞」「日経ヴェリタス」「朝日新聞」「東洋経済」「週刊ダイヤモンド」などへの原稿執筆・コメント提供のほか、ラジオ日経などのメディア出演も多数。

本記事はリバイバル配信です

≪グローバルファイナンシャルスクール校長 市川雄一郎さんの他の記事をチェック!≫

外部リンク

この記事に関連するニュース

-

新NISAの「クレカ積立」は本当に得なのか…これから日本人を待ち受ける「NISA貧乏」という悪夢

プレジデントオンライン / 2024年4月13日 12時15分

-

お金が貯まる人は「クレジットカード」をどう選ぶ? 何枚持っている?

オールアバウト / 2024年4月11日 11時30分

-

「高校生の息子にクレカを持たせている」というママ友。これって普通なの?

ファイナンシャルフィールド / 2024年4月10日 3時0分

-

新NISAで「長期・分散・積立」は本当に正解なのか…富裕層が「口座開設すらしていない」と漏らすリアルな理由

プレジデントオンライン / 2024年4月7日 9時15分

-

「ゴールドカード」年収いくら以上ならつくってもいいのか考えてみた

マイナビニュース / 2024年3月29日 11時13分

ランキング

-

1高速道路で“レンタカーを煽り続ける”黒のアルファード。恐怖のドライブに遭遇した男性の告白

日刊SPA! / 2024年4月27日 8時54分

-

21ドル=158円突破! 利上げにビビる植田日銀では「円安地獄」は止まらない

日刊ゲンダイDIGITAL / 2024年4月27日 14時32分

-

3刑事役を拒否していた田村正和は、なぜ「古畑任三郎」だけは引き受けたのか…最終話で菅原文太に放った名台詞

プレジデントオンライン / 2024年4月27日 16時15分

-

4“100均”オススメ商品は? 男女200人の“リアルな声”

オトナンサー / 2024年4月27日 7時10分

-

5胃もたれには「健胃薬」? それとも「消化薬」? 薬剤師に聞いて分かった「市販の胃薬の選び方」

オトナンサー / 2024年4月26日 20時50分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください