サラリーマン投資家に大人気「インデックス投資」の見過ごされたリスク

プレジデントオンライン / 2021年1月7日 11時15分

※イラストはイメージです - イラスト=iStock.com/jesadaphorn

■見過ごされているインデックス投資のリスク

「忙しいビジネスパーソンは、インデックス・ファンドを買え」は本当に正しいのか?

この問いに対して結論から言いましょう。

「正しい。ただしインデックスによります」

そもそもこの議論をするときには、インデックスとは何かということを解説する必要があるでしょう。

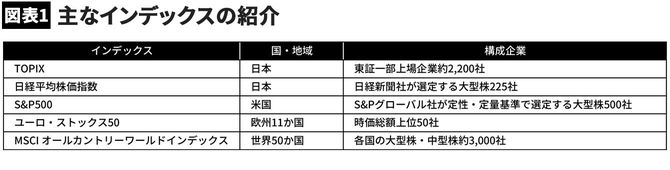

インデックスとは簡単に言うなら、株式市場全体の平均を示す指数のことです。例えば、日経平均株価やTOPIX(東証株価指数)は日本株式の代表的なインデックスで、米国株式にはS&P500やNYダウ30種などがあります。これらのインデックスの値動きを見れば、市場全体の状況を大雑把に押さえることができます。

インデックスと連動した値動きを目指して運用される投資信託のことをインデックス・ファンドといい、さまざまなインデックスに連動した投資信託が販売されています。

例えばTOPIXに連動するインデックス・ファンドは、ニッセイTOPIXインデックス・ファンド(ニッセイ)、eMAXIS Slim国内株式(TOPIX)(三菱UFJ国際)など運用会社ごとに存在するのが普通です。これらのインデックスに連動する運用のことをパッシブ運用と言います。

運用会社は市場インデックスを模倣するようにポートフォリオをパッシブに(受動的に)作るだけなので、運用会社としての企業調査をする必要もなく、ポートフォリオマネジャーの投資判断が介在する余地はありません。

■「アクティブはインデックスに勝てない」は本当か?

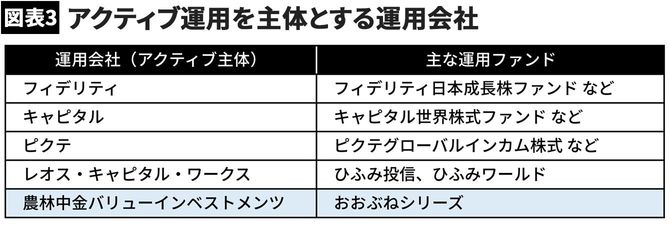

一方、運用会社の運用戦略、投資判断によって市場インデックスとは異なるポートフォリオ、リターンになるファンドを「アクティブ・ファンド」といいます。代表的なアクティブ運用会社としては米国のキャピタルやフィデリティが有名です。

それぞれの運用会社、ポートフォリオマネジャーの運用戦略、手法によってそれこそ星の数ほどのファンドが存在しますが、株式投資ファンドの場合は、運用者の企業選択スキルと売買スキルによってパフォーマンスが決定します。

ところで、「アクティブ・ファンドはインデックス・ファンドに勝てない」というストーリーを聞いたことがある人は多いと思います。チャールズ・エリスが「敗者のゲーム」でインデックスへのパッシブ投資の有効性を説いたのは40年前ですし、米国ではこれを裏付けるアカデミックな実証研究も多く行われています。

また、「完全に効率的な市場においては、すべての情報が瞬時に株価に織り込まれるので、誰かが市場を出し抜くことはできない。そのような世界においては、「市場ポートフォリオ」が理論上最も効率的である」という形而上的な説明がなされることもあります。

いずれにしてもアクティブ・ファンドの分が悪いようですが、日本株ファンドについて10年超などの長期間に渡るパフォーマンスで分析した実証研究はあまり見かけません。

今回の論旨とは無関係なので検証に紙幅を割くことはしませんが、どのような立場を取るにせよ、前提の異なる「誰か」の論説を鵜呑みにするのではなく、自分の頭で考えて納得できることが重要だと考えます。

■「インデックスか、アクティブか」の前に考慮すべき“中身”

さて、冒頭の問いに戻りましょう。インデックス・ファンドによる運用は、昨今の個人投資家の間で一つの大きな流派を形成しています。

その論拠としてよく言われるのが、

「勝ち馬となるアクティブ・ファンドを事前に予測することはできない」

「アクティブ・ファンドは信託報酬(運用コスト)が高すぎる」

というものです。

それはそれで一理あるのですが、そもそもこの「インデックス VS アクティブ」という対立軸以前に考慮すべき重要な点があることを指摘したいと思います。

インデックス・ファンドであろうと、アクティブ・ファンドであろうと、個別株投資であろうと、結局あるポートフォリオのパフォーマンスは、その構成企業の株価パフォーマンスで決まります。

長期投資を前提に考えれば、インデックスなのかアクティブかという切り口の前に、そのポートフォリオの中身の企業群が価値を増大させるような企業群なのか、という切り口の方を優先するべきなのです。

■日本の代表的インデックスの盲点

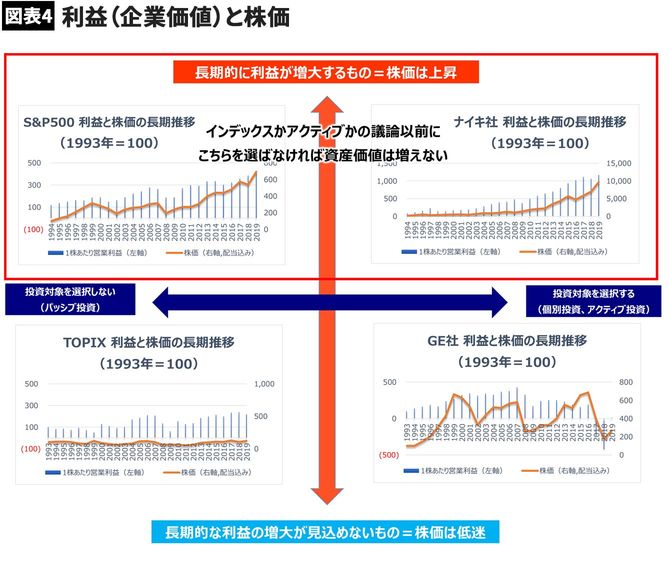

企業価値はその企業が将来にわたって紡ぎ出す「利益」の現在価値の総額です。株価は中短期的には市場における需給や相場変動に左右されますが、長期的には必ず企業価値を反映します。

つまり、長期的に株価が上がる企業とは、長期的に企業価値が増大する企業であり、その企業の競争優位性、成長性を背景として、将来的に利益額を持続的に増大させることのできる企業なのです。

その観点で日本の代表的なインデックスであるTOPIXの構成企業を見てみましょう。みなさんはTOPIXというインデックスの仕組みを知っていますか?

これは東証一部に上場している全ての企業が「自動的に」含まれる世にも不思議なインデックスです。そもそもTOPIXの公表が始まった1968年当時、このインデックスは文字通り日本株式市場全体を表象する経済指標として作られたに過ぎず、パッシブ運用の投資対象ではなかったことに起因するのでしょう。

その当時、パッシブ運用そのものが日本には存在しなかったのです。

■TOPIXは「選ばれている」企業群ではない

「世にも不思議な」と言ったのは、他国の代表的なインデックスはS&P500にしてもDAX(ドイツ株価指数)にしても、上場している企業群の中から業種、時価総額、市場での流動性などのなんらかの基準により「選ばれている」ものだからです。

その点TOPIXは、一度東証一部に上場してしまうと、上場廃止になるとか二部への指定替えなどがない限りはインデックスの中に残り続けます。

日本では企業を倒産させずに保護する傾向が強く、東証の上場廃止基準も極めて緩やかに運用されていることもあり、結果としてTOPIXにはダイナミズムが働きにくく、今では2200社近くもの企業が含まれています。

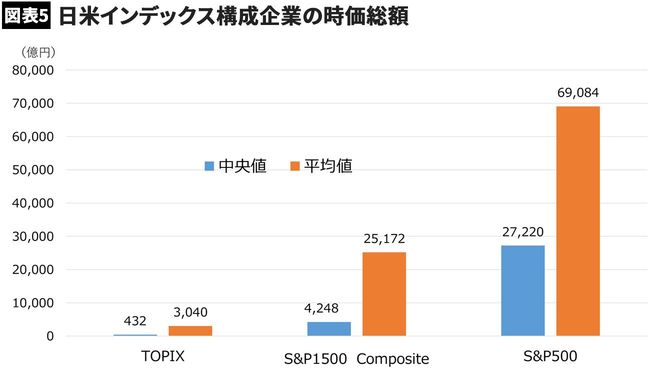

その時価総額平均値は3,040億円、中央値は432億円です。米国の小型株も含む代表的インデックスであるS&P1500の時価総額平均値25,172億円、中央値4,108億円と比べると、完全に小型株インデックスといっても過言ではありません。

東証一部上場企業全てが自動的に含まれる、というこのTOPIXの特性は、インデックス及びその構成企業のダイナミズムを著しく損ないます。

いったん東証一部に入ってしまえば、パッシブ運用隆盛の現在において機関投資家の8割以上を占めるともいわれるパッシブ投資家の投資対象として安泰の地位を手に入れることになり、株主からの企業価値増大プレッシャーから開放されるからです。

■TOPIXは長期投資家にとって望ましいとは言えない

結果として、TOPIXに含まれている2,200社もの企業群の中には、企業価値増大にプライオリティを置かないような企業が相当数含まれているように思います。

だからこそ、時価総額が数十~数百億円のまま成長しない企業(株式市場では「小型」企業です)が多数存在していますし、上場時点が時価総額のピークという企業も散見されます。

このTOPIX特有の構造問題は数年前から東証内部でも問題視されはじめ、市場の構造改革の一つの題材として採り上げられてきました。しかし、どうしても上場基準問題と混同されがちで、投資家サイドからの声が届きにくく、本質的な問題解決には時間がかかりそうです。

結論としては、現時点においては、企業価値を毀損している企業が多く含まれるTOPIXは長期投資家にとって望ましいインデックスであるとは言えないと考えています。

もちろん、一部上場企業の中にも持続的に企業価値を増大できる企業が含まれています。世界を相手に戦っても全く遜色のない企業も当然にあります。

もし、日本企業に長期的に投資したいと思うのであれば、そのような企業を選ぶ必要があるでしょう。そうすることで長期に渡ってTOPIXを上回る投資成績をあげることも十分可能だと思っていますし、私は実際にこの10数年、アクティブ・ファンドのマネージャーとしてそれを実現してきました。

■S&P500が11倍以上、TOPIXは0.7倍……

一方、米国の代表的インデックスであるS&P500はどうでしょうか?

このインデックスはS&Pグローバルというインデックス会社(NY市場に上場)が、NY市場およびNASDAQに上場している6,000社余りの中から時価総額、流動性を含めた定量的要素のみならず定性的な要素も加味した上で、中立的な委員会方式により選ばれた企業500社から構成されるものです。

そして、この委員会は定期的に開催され、年間20~30社程度の入れ替えが行われています。

もともと株主のプレッシャーの強い米国市場において、時価総額などの基準での競争を勝ち残った企業群がS&P500社で、常に入れ替えの脅威にさらされているわけです。企業価値増大を第一義に考えない企業はすぐにはじき出されてしまいます。だから20年前とは全く顔ぶれが異なるのです。

企業価値増大という切り口で日米の代表的インデックスであるTOPIXとS&P500を比較すると、S&P500が文字通りメジャーリーガーなのに比べて、TOPIXは世界的に活躍できる選手も一部含まれるものの、草野球の選手や往年の名プレーヤーも含めた混成チームとなっているように見えます。

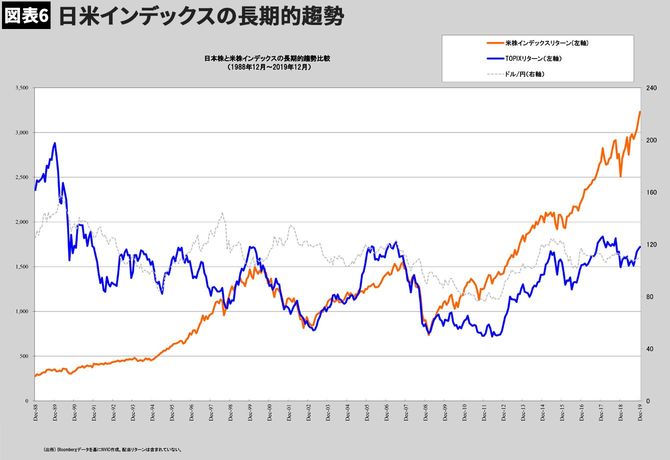

結果としてこの30年間のリターンは以下のとおり、S&P500が11倍以上になっているのに対し、TOPIXは0.7倍にしかなっていません。

長期投資にとって最も重要なことは、ポートフォリオの構成企業群の企業価値が持続的に増大するかどうかであり、アクティブ、パッシブの選択はその後、ということになると思っています。

本業に忙しいビジネスパーソンが長期的な資産形成に取り組もうとするとき、インデックスへの積み立て投資が有力な選択肢であることには私も同感です。

ただし、TOPIXにように価値増大に関して構造的に問題がある指数を投資対象としてしまうと、時間の経過とともに価値が失われていたということになりかねません。

バフェット氏が言う通り「やる価値のないことはうまくやっても価値はない」のです。

■最も重要なのは、長期的に価値が増大する企業が含まれているか

長期的に「価値」が増大するものであれば、その中で何を選ぶのかは趣味の問題です。

私自身はアクティブ・ファンドのマネージャーとして米国株にも投資をしていますので、当然ながらS&P500に勝つつもりで仕事をしていますし、現にここまでのファンドの運用成績はS&P500を上回っています。

そして、S&P500という強いインデックスにも一つだけ弱点があると考えています(図6のチャートにもこの弱点が表れていますので、是非考えてみてください)。

更に、アクティブ投資に取り組むことは、皆さんにとっても学びになり、本業との美しいシナジーが得られると考えています。「会社に使われる日々から脱し一つ上のステージに行きたいビジネスパーソンは、アクティブ投資をしろ!」というのが、私の主張です。

次回の投稿では、このS&P500の弱点、そしてアクティブ投資の「隠れた効用」について述べたいと思います。

----------

農林中金バリューインベストメンツ常務取締役兼最高投資責任者(CIO)

1992年京大法学部卒。ロンドンビジネススクール、ファイナンス学修士(Master in Finance)修了。日本長期信用銀行入行。長銀証券、UBS 証券を経て 2003 年に農林中央金庫入庫。2014年から現職。バフェットの投資哲学に通ずる「長期厳選投資」を実戦。機関投資家向けファンドの運用総額は3000億以上を突破し、その運用哲学と手法をもとに個人向けにも「おおぶね」ファンドシリーズを展開している。著書に『教養としての投資』(ダイヤモンド社)がある。

----------

(農林中金バリューインベストメンツ常務取締役兼最高投資責任者(CIO) 奥野 一成)

外部リンク

この記事に関連するニュース

-

この春新登場!金融アナリストが注目するETFと投資信託3選

MONEYPLUS / 2024年4月13日 7時30分

-

金融教育に10年の歴史を持つ農林中金バリューインベストメンツ CIO・奥野一成が洛南高等学校附属中学校の生徒約300人を対象に「投資&キャリア教育講演会」を実施

PR TIMES / 2024年4月12日 17時15分

-

20代から高めておきたい投資・資産運用の目利き力 第105回 積立NISAと積立ETHと積立BTCと-効率のよい投資と運用、おさえておきたい基本ルール

マイナビニュース / 2024年4月12日 9時0分

-

インデックス投資とは?メリット・デメリットや初心者が失敗しないコツを解説!

ファイナンシャルフィールド / 2024年3月29日 9時26分

-

米国株高は小休止?S&P500はどこまで伸びるのか(香川睦)

トウシル / 2024年3月29日 8時0分

ランキング

-

1【解説】円安どこまで進む? 深刻…家計にも影響、為替介入の可能性は

日テレNEWS NNN / 2024年4月25日 20時5分

-

2なぜ歯磨き粉はミント味? ヒット商品の誕生には「無駄」が必要なワケ

ITmedia ビジネスオンライン / 2024年4月26日 8時0分

-

3英郵便局の冤罪事件、会計システム原因の富士通社長「申し訳ない」と謝罪…1月にドラマ化され批判強まる

読売新聞 / 2024年4月25日 23時0分

-

4濃口醤油と淡口醤油、塩分が高いのはどっち?…醤油の「色の濃さ」と「味の濃さ」の知られざる関係

プレジデントオンライン / 2024年4月26日 8時15分

-

5突然現場に現れて「良案」を言い出す上司の弊害 「気になったら即座に直したい」欲求への抗い方

東洋経済オンライン / 2024年4月26日 8時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください