50歳で始めても定年までに3200万円が貯まる…投資のプロが「50代こそ新NISAを今すぐやるべき」と断言する理由

プレジデントオンライン / 2024年3月11日 7時15分

50歳で始めても定年までに3200万円が貯まる(※写真はイメージです) - 写真=iStock.com/kazuma seki

※本稿は、上岡正明『MBA保有の脳科学者が教える 年収1億円の人になる「強運脳」』(宝島社)の一部を再編集したものです。

■新NISAを使えば税金がかからない

まだ株式投資を始めていない人は、まずその第一歩を踏み出さなければ話は始まりません。

強運は、待っていてもやってきませんので、まずは自分から積極的に行動して、強運をつかみ取りにいきましょう。

折しも、2024年から新NISAの制度が始まりました。これから株式投資を始める人にとっても、また、年収1億円を目指す人にとっても、重要な制度ですので、ここで説明させていただきます。

まずは、新NISAの概要から説明していきます。

NISA(新NISA)は、国民がもっと積極的に資産形成をすることを目的として、国が設けた税制の優遇制度です。

株式や投資信託などに投資して得た利益には、約20%の税金がかかりますが、NISAの口座を利用して得られた利益は非課税になります。

つまり、税金がかからなくなるのです。

これから年収1億円を目指す読者にとって、これは大きな違いと言えます。

■2024年から大きく変わった

私がNISA制度を「無視できない」と説明した理由がここにあります。

すでに株式や投資信託で投資を行っている人も、これから始めようという人も、このお得なNISA制度を利用しない手はありません。

NISA制度がなぜ今注目されているのかというと、2024年から、制度の内容が大きく変わったからです。

例えば、今までは非課税で保有できる投資期間が限られていましたが、新NISA制度では、その期間が「無期限」になりました。

■新NISAでは恒久的に税金がかからない

非課税期間が限られていると、その期限が近づいたときには、もっと利益が出そうな場合でも売らなければなりません。その期限以降に得た利益には税金がかかるからです。

しかし、新しいNISA制度ではそういう心配もいりません。20~30年という長い期間、コツコツお金を積み上げながら投資をして利益を上げていっても、限度額までの投資額から得た利益に対しては、恒久的に税金がかからなくなるからです。

また、非課税で投資できる限度額も大きく引き上げられました。その限度額も1800万円と、従来の制度より大幅に引き上げられました。

20年かけて1800万円を1億円にした場合でも、利益分の8200万円には税金がかからなくなります。

もしNISA制度を使わなければ、実に1640万円が税金として引かれるわけですから、卒倒しそうになりますよね。

■若い世代は今すぐ始めるべき

NISA制度は、長期間かけて着実に資産を増やしていける制度です。しかも18歳から口座を開設して投資することができます。

そのため、特に20代くらいの若い世代は、今すぐにでもNISA口座を開設して、長期で積み立てを始めることをお勧めします。

若いうちなら少額でコツコツ積み立てていっても、先述した複利の効果で、定年退職する頃には1億円の資産を築くことも難しくありません。

しかも、これも先述した長期投資の効果で「時間の分散」ができますので、リスクもぐっと下がります。

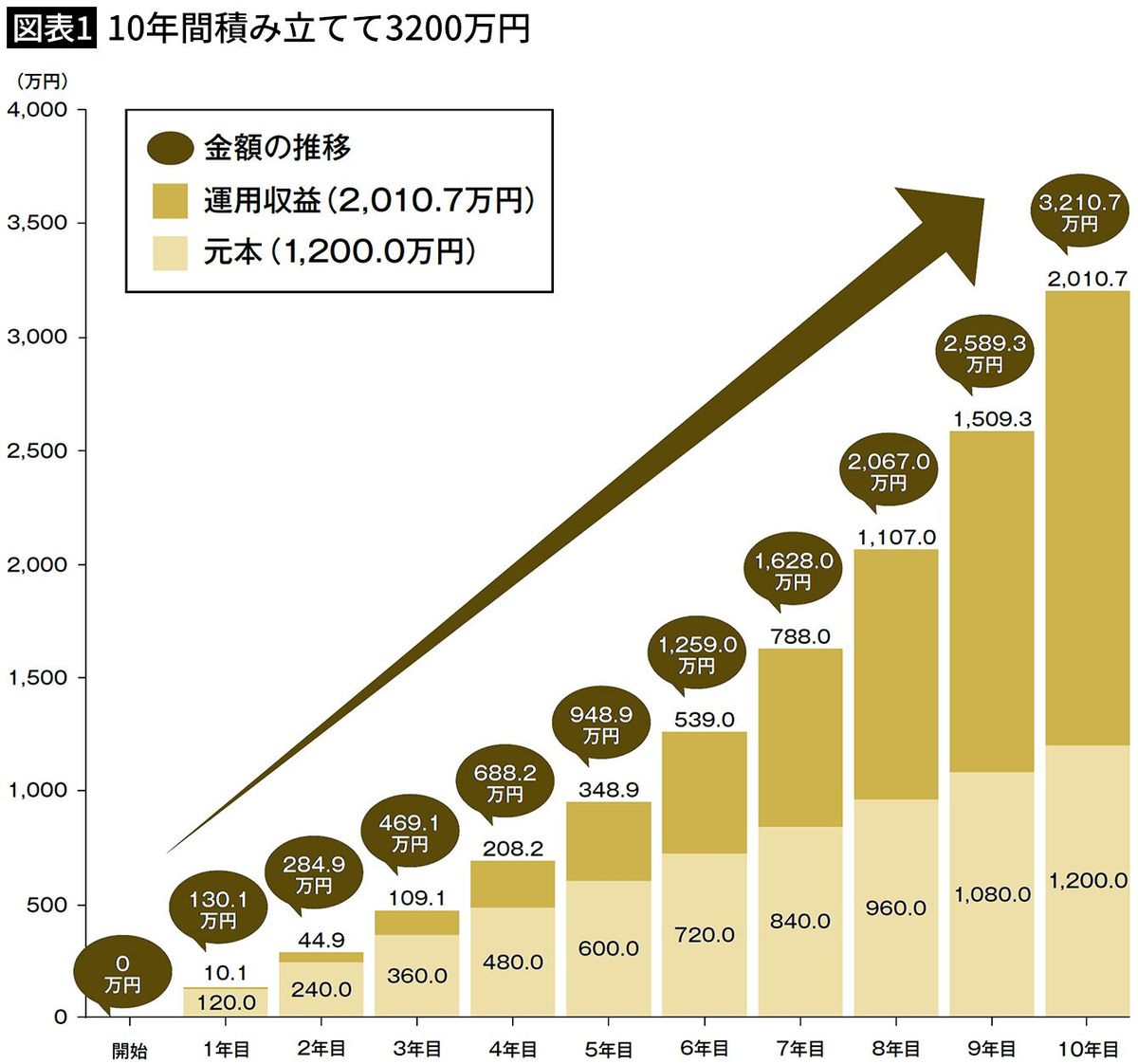

■月々10万円の積み立てで3200万に増える

では、40~50代くらいの世代にはもう関係ないのかというと、そんなことはありません。

年5%の利益を出す投資信託を月々10万円の積み立てで買い増していく方法で、複利で運用したとします。

すると、あくまでもシミュレーションですが、図表1のように、10年後には資金を3200万円に増やすことができます(eMAXIS Slim 全世界株式〈オール・カントリー〉に投資した場合のシミュレーション。リターンは年率17.5%。2024年1月15日現在)。

この方法であれば、50歳から積立投資を始めれば、NISA口座の投資だけで、60歳までに3200万円以上の資産を築くことができます。

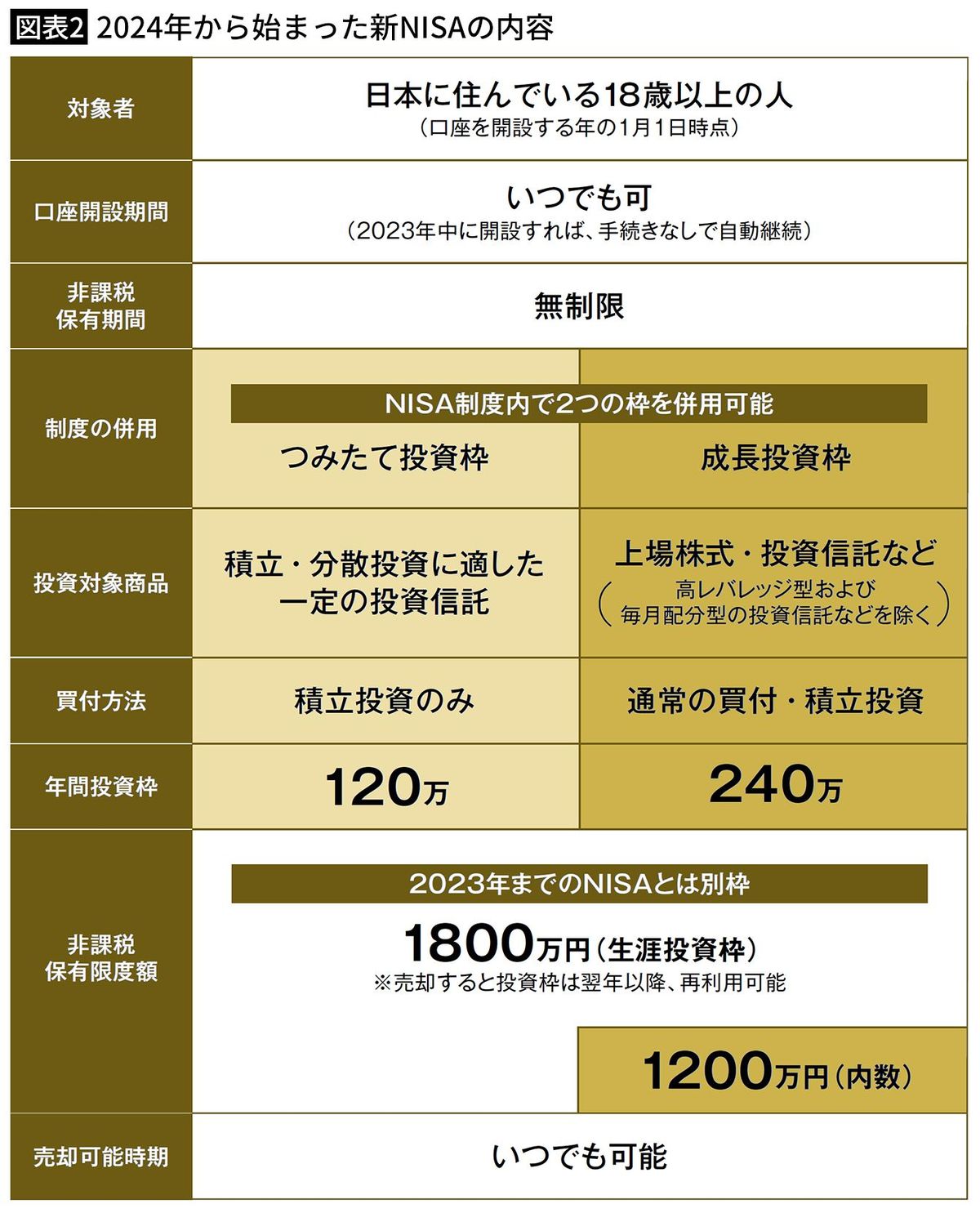

■新NISAには2つの投資枠がある

しかもNISA口座ですから、かかった利益の税金は非課税です。

新NISA制度は、今まで資産運用を行ってこなかった人にとっても、投資を始める良いきっかけになると思います。

新NISAについてもう少し詳しく解説していきます。

図表2のように、新NISAには2つの投資枠があります。

一定の投資信託のみが購入できる「つみたて投資枠」と、投資信託以外に個別株なども購入できる「成長投資枠」です。

■「つみたて投資枠」は1800万円まで

「つみたて投資枠」は、文字通り「つみたて投資」のみを対象とした枠で、対象とする商品は、積み立てや分散投資に適した一定の投資信託になります。

限度額は、年間で120万円、生涯の投資枠は1800万円です。

毎月10万円ずつつみたて(10万円×12=120万円)、それを毎年続けた場合、15年間でこの投資枠を使い切る形になります。

しかも、新NISAの投資枠は、今年120万円投資したとして、年内にその120万円と、そこから得た利益をすべて売却すれば、翌年からその枠を再利用できます。

この仕組みは、2023年までのNISA制度にはありませんでした。

つまり、この枠の「再利用」によって、実際には1800万円以上の資金で投資することも可能なのです。

■「コツコツ積み立て」に向いている

したがって、この「つみたて投資枠」は、長期にコツコツ積み立てて資産を増やしていくのに向いており、先述のように、若い世代でまだ投資資金に余裕がないという人が少額で少しずつ資産を運用していくのに、お勧めの投資枠です。

長期の運用には、メリットがたくさんあります。

株式や投資信託で利益を出す場合、その原則は「安く買って高く売る」ということです。

しかし、投資の経験の浅い人は、値段が高いときに買ってしまったり、値段が下がったところで慌てて売って、逆に損をしてしまうというパターンが往々にしてあります。

そういう初心者でも、機械的に毎月積み立てていくだけで、長期的には利益を出せるということを、過去の実績が物語っています。

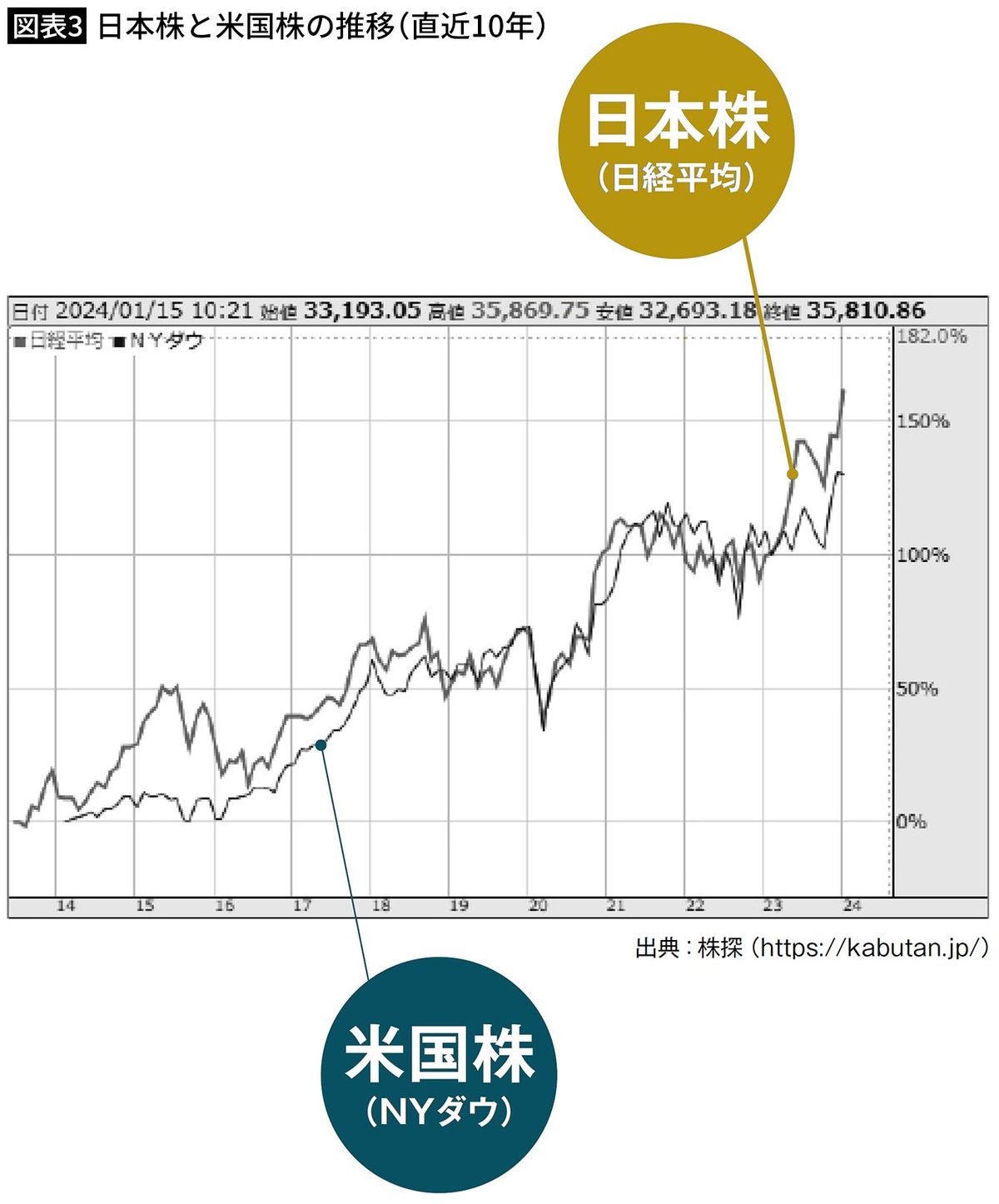

■アメリカの株価は半世紀近く右肩上がり

例えば、アメリカの株価は、1987年のブラックマンデーの暴落以降、半世紀近くも右肩上がりで伸び続けています。日経平均も、バブル崩壊直後は大幅に下落しましたが、その後は基本的に右肩上がりの成長を続けています(図表3)。

つまり、日米それぞれの株価に連動する投資信託を買っておけば、自動的に値段が上がっていくというわけです(あくまでも過去の例であり、将来はどうなるかわかりません)。

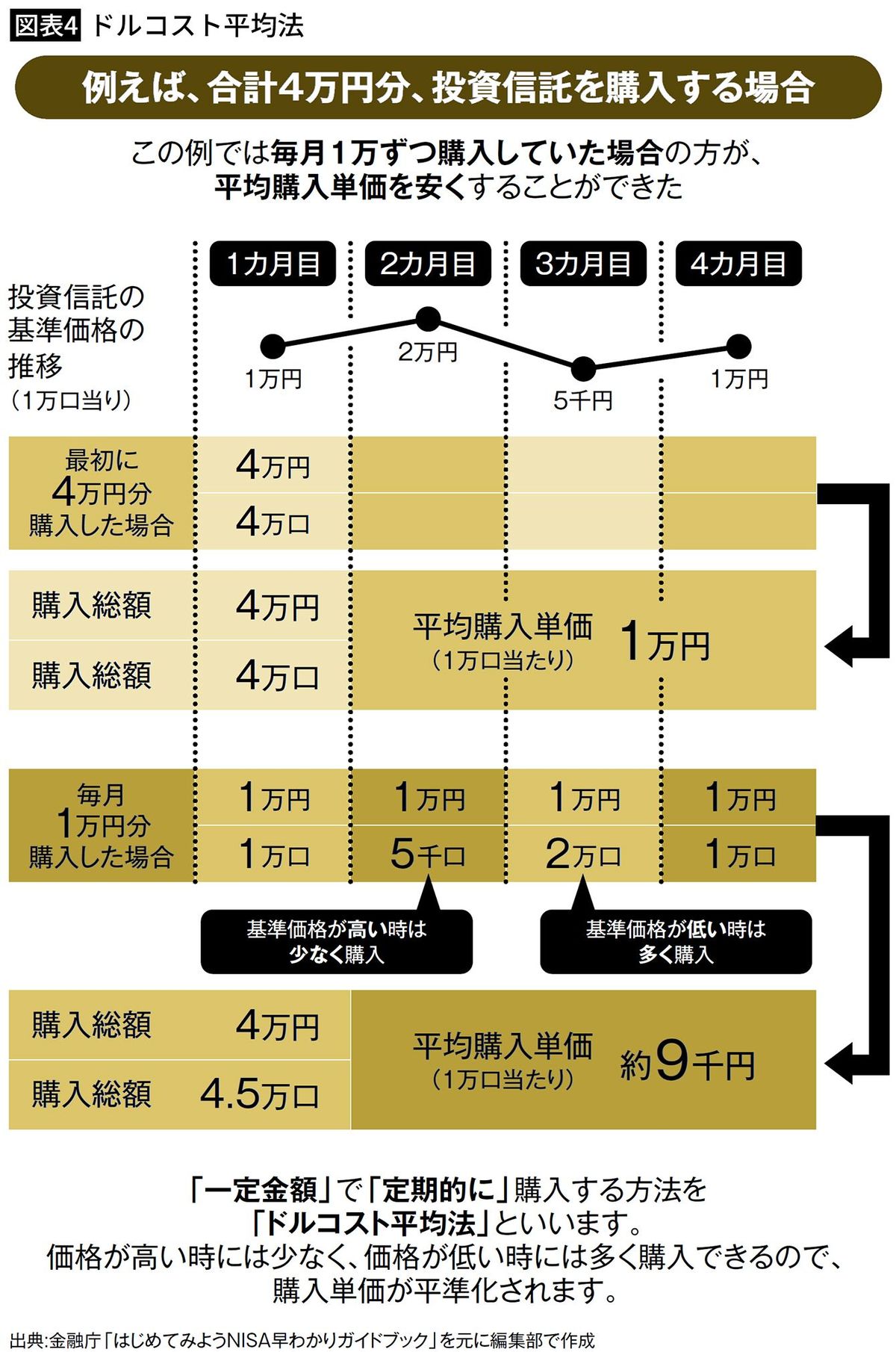

■ドルコスト平均法でリスクを抑える

これに加えて、図表4にあるようなドルコスト平均法を使うことで、長期投資でリスクを抑えながら利益を積み上げる確率はさらに高くなっていきます。

ドルコスト平均法というのは、一度にたくさんの金融商品を買うのではなく、少しずつ、毎回同じ金額分だけ購入していく方法です。

■平均単価が安くなる

毎月同じ金額で購入していった場合、値段が安いときにはたくさん買えて、値段が高いときには少ししか買わないことになります。

つまり値段が高いものを、高いお金を出してたくさん買う必要がなくなるわけです。

これを繰り返していくと、長期で見た場合、一度にたくさんの商品を購入したときよりも、このドルコスト平均法で購入していったときのほうが、同じ金額を払った場合でも、買った商品の数は多くなります。つまり、購入した平均単価が安くなるということです。

■投資信託なら分散投資が可能

次に、新NISA制度の解説に不可欠な、投資信託について説明します。

投資信託とは「ファンド」ともいいます。ごくごくわかりやすく言えば、株式や債券などいろいろな金融商品を1つにまとめてセット販売している商品というイメージです。

個別株の場合は、例えば、私がトヨタ自動車(7203)の株を買う場合、30万円ぐらいの資金で100株を購入するようなイメージになります(2024年1月15日現在の株価)。

この場合、自分ひとりで資金を出してトヨタの株式を購入します。なぜ1株でなく100株かというと、それが日本の株式の基本的な売買単位だからです(最近ではミニ株といって、1株から購入できるサービスもあります)。

一方、投資信託の場合は、投資家から集めたお金をまとめて、それを運用のプロであるファンドマネジャーが運用します。

運用によって得た利益は、投資家が投資した額に応じて分配されます。

投資信託の場合は、1万円程度から買えますし、積み立ての場合は100円から始められる商品もあります。

また、投資信託は、株式や債券などの資産に投資する商品なので、その投信自体を買うことで、自動的に分散投資ができます。

個人投資家が1人で複数の商品に分散投資する場合はたくさんの資金が必要になりますが、投資信託の場合は複数の投資家から資金を集めて1つの大きな資金として運用しますので、少額での分散投資が可能になるのです。

----------

投資YouTuber、作家、フロンティアコンサルティング代表

1975年生まれ。放送作家を経て、27歳で戦略PR、ブランド構築、マーケティングのコンサルティング会社を設立し、独立。これまでに大手上場企業など200社以上の広報支援、スウェーデン大使館やドバイ政府観光局などの国際観光誘致イベントなどを行う。チャンネル登録者15万人を誇る人気YouTuberとしても活躍中。著書に『お金が増える強化書』『勝てる投資家は、「これ」しかやらない』(PHP研究所)など多数。

----------

(投資YouTuber、作家、フロンティアコンサルティング代表 上岡 正明)

外部リンク

この記事に関連するニュース

-

「毎月100円でもいいから、新NISAは始めたほうがいい」社会人1年生に知ってほしい"お金の貯め方・増やし方"

プレジデントオンライン / 2024年4月25日 16時15分

-

新NISAの積立投資「買うべき投資信託」をプロが分析。今後の日米株式市場の予測も

日刊SPA! / 2024年4月22日 8時51分

-

新NISA、360万円の非課税投資枠を使い切る方法。特定口座から乗り換えるメリット・デメリット(窪田真之)

トウシル / 2024年4月9日 7時0分

-

新NISAブームに踊らされると痛い目に遭う…「元本割れリスクを負わずに増やしたい」人にプロが勧める金融商品

プレジデントオンライン / 2024年4月5日 6時15分

-

メリットも多いが、知っておきたい“デメリット”…新NISAで〈個別株投資〉をする際に「なるべく損を出さない」コツとは【3年9ヵ月で5,975万円稼いだ個人投資家が助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年3月30日 11時15分

ランキング

-

1米ファンドに日本KFC売却=三菱商事、来月にも

時事通信 / 2024年4月26日 20時17分

-

2NY市場、円安加速158円台 対ユーロも最安値に迫る

共同通信 / 2024年4月27日 17時42分

-

3祝日という"官製のみんな一斉休日"が日本人を苦しめる…精神科医警鐘「連休でストレスが増強される」本末転倒

プレジデントオンライン / 2024年4月27日 8時15分

-

4山梨でブドウなら「1日2時間労働で年収450万円」が可能…私が実践している「農FIRE」のススメ

プレジデントオンライン / 2024年4月27日 10時15分

-

5なぜホンダ初の量産EV「ホンダe」はたった3年で生産終了になったのか…「欧州ジャーナリストの絶賛」の裏側

プレジデントオンライン / 2024年4月27日 10時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください