「子供が生まれたら学資保険に入る」はやってはいけない…保険のプロが勧める「子供の教育資金」を賢く貯める方法

プレジデントオンライン / 2024年5月10日 9時15分

※写真はイメージです - 写真=iStock.com/minianne

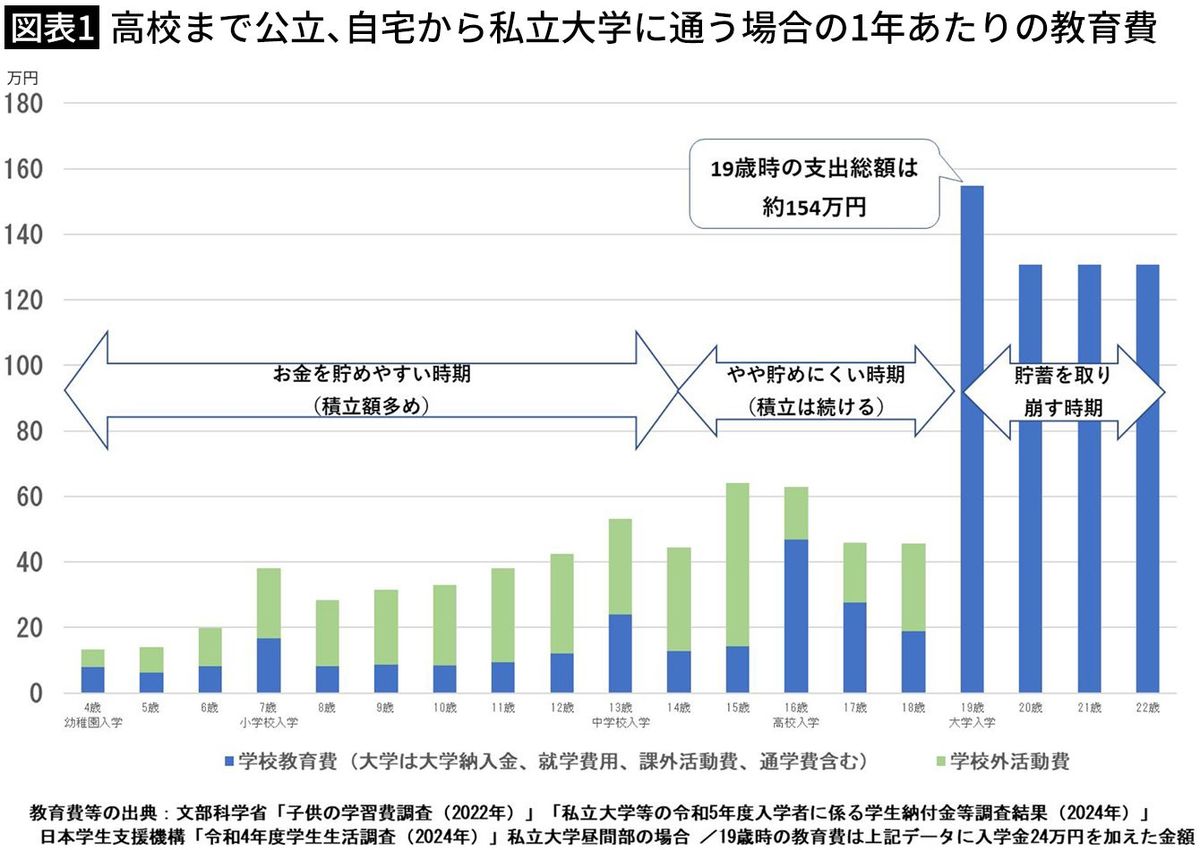

■子供の教育費は2回のピークがある

子どもの教育支出は、その成長とともに待ったなしにかかってきます。高校まではなだらかな上昇傾向をたどりますが、大学進学前後で突如“崖のぼり”の様相を呈します(図表1参照)。

4年制大学進学者の8割が進学する私立大では、授業料負担だけで軽々と年間平均100万円を超えます。世帯に大学生が複数いたら、その負担はなかなか過酷なものになるでしょう。日々のやりくりだけで乗り越えていくのはさすがに難しいので、大学入学前後を目標に、早くからお金を積み立てて準備することがとても大切になります。

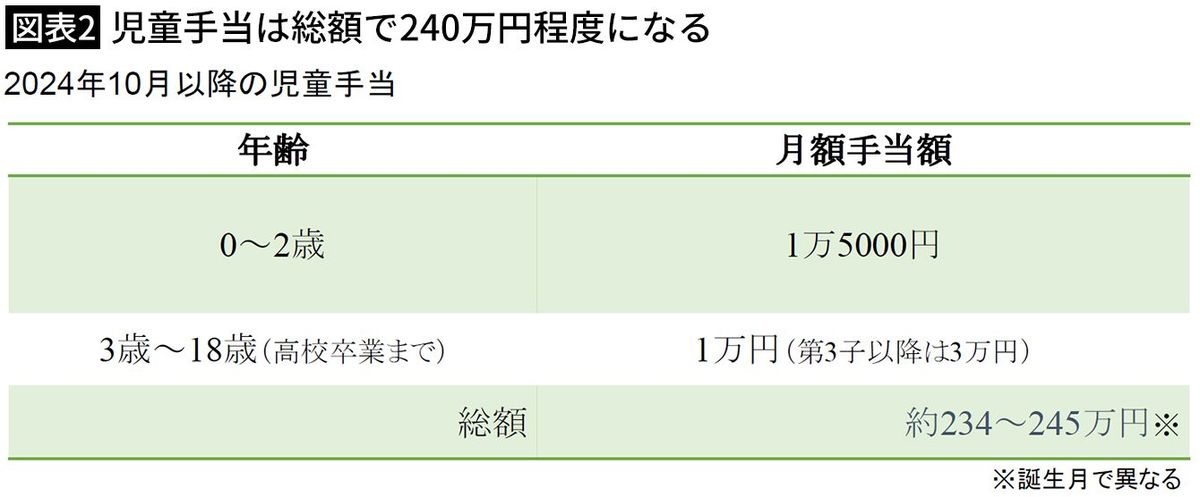

10月からは児童手当の所得制限が撤廃され、高校卒業までの子どもまでに広げられるなど制度が拡充されます。誕生から高校卒業までの支給総額は約240万円ですから、児童手当だけを貯めるだけでもかなり力強い金額になります(図表2)。

そこで問題になるのが、どのような手段で貯めるのが良いか。ここで今も昔も多くの人が挙げるのが、「学資保険」です。

■「子供が生まれたら学資保険」は正解なのか

かつて学資保険は、高い貯蓄性が魅力の商品でした。1990年の学資保険の契約例には驚かされます。

31歳の父親が0歳の男児に月1万7250円の学資保険を掛けると、15歳時に約50万円、18歳時に約450万円を受け取れました。総支払保険料は372万6000円ですから、120万円以上お金が増えたことになります。支払った保険料には生命保険料控除が適用され、増えたお金は一時所得扱いで税制優遇を受けられる……。お得……。

こうした成功体験のある多くの母親が、出産した娘に「学資保険、入ったの?」と善意で加入を促す……。経済環境が大きく変わっているにもかかわらず、“学資保険神話”はこうして脈々と続いてきました。

わが家で長男が誕生したときは、予定利率が下がり生命保険の貯蓄性はかつての魅力を失っていました。学資保険の貯蓄性が抜群だった時代を知っているだけに、私自身は当時、とても加入する気になれず、学資保険には加入せずに積立預金のみで対応してきました。

もっとも、長男が誕生した時点より一段低い超低金利が未だ続いているので、その時点での加入であれば、学資保険への加入は結果的には悪くないチョイスだったとも言えます。しかし、これは結果論に過ぎません。

■メインは貯金、保険とNISAはサブでいい

学資保険のほか、最近は新NISAで教育資金作りを促す向きもあります。いずれも教育費づくりの手段のひとつといえますが、利用する場合はいずれもサブ手段にとどめたほうが良い、というのが現在の結論です。

それはなぜか。今回は、その「3つの理由」を詳しくお伝えします。

理由1 学資保険は長期固定型金融商品。金利上昇で劣化のおそれがあるから

学資保険は満期まで適用される予定利率が変わらない、いわば固定金利型金融商品です。満期に受け取れる金額が決まっている、安全確実な金融商品といえます。

ただし、生命保険の予定利率は現在、一時払保険を除きこれ以上ない低水準にあります。この先金利が上がるとみるならば、現在の予定利率が固定されることは、より有利にお金を増やすうえで不利に働くおそれがあります。

まず、学資保険の概要について確認しておきましょう。

学資保険は、子どもや孫が被保険者、親や祖父母が契約者となり、子どもの進学時などに祝金や満期返戻金、あるいは学資年金を受け取れる貯蓄型保険です。貯蓄機能とならび、契約者が死亡した場合に保険料払込免除を受けられたり、保険料払込免除されたあとに祝金や満期金が受け取れたりする保障機能が付加されています。

■学資保険とは何か

他方、保険期間中に被保険者である子どもや孫が死亡した場合には、死亡時点の責任準備金相当額の死亡給付金等が支払われて保険契約は終了します。つまり、契約者・被保険者がいずれも保障される一種の連生保険で、加入にあたり被保険者・契約者ともに告知義務があります。

保障付きなので、支払う保険料には保障コストが含まれています。学資保険によっては、契約者が死亡すると満期金とは別に、保険期間満了まで育英年金が支払われるものも。ただし保障が手厚いほど保障コストも重くなり、貯蓄性が低くなります。

おおむね就学前後までの子どもが加入でき、17歳~22歳の間で満期時期を選択できます。また、10歳など教育費負担がかさまないうちに保険料払込を終わらせるタイプの保険もあります。

おおむねどの商品にも共通して言えるのは、条件が同じであれば、子どもの加入時年齢が高いほど保険料は高くなり、返戻率が低下します。また、10歳までなど前倒しで保険料の支払いを終えると返戻率が上がります。

図表3は、35歳の父親が、0歳の男児に総額300万円を受け取れる学資保険に加入したときの契約例です。保険会社や商品で受取年齢や受け取り方、返戻率も異なりますが、保険料はいずれも月額1万4千円台です。

たとえば、ソニー生命の学資保険は、返戻率102.3%と元本割れはしませんが、年利でみれば0.27%程度。17年間にわたりこの利率が維持されることをどう考えるか。そこが加入を検討する際の判断の分かれ目でしょう。もし今後、市場金利が上昇して、より有利な商品に乗り換えたいとしても、解約すれば元本割れのおそれがあります。加入後は満期まで続けることが前提です。

■「15歳の壁」を乗り越えるには現金が必要

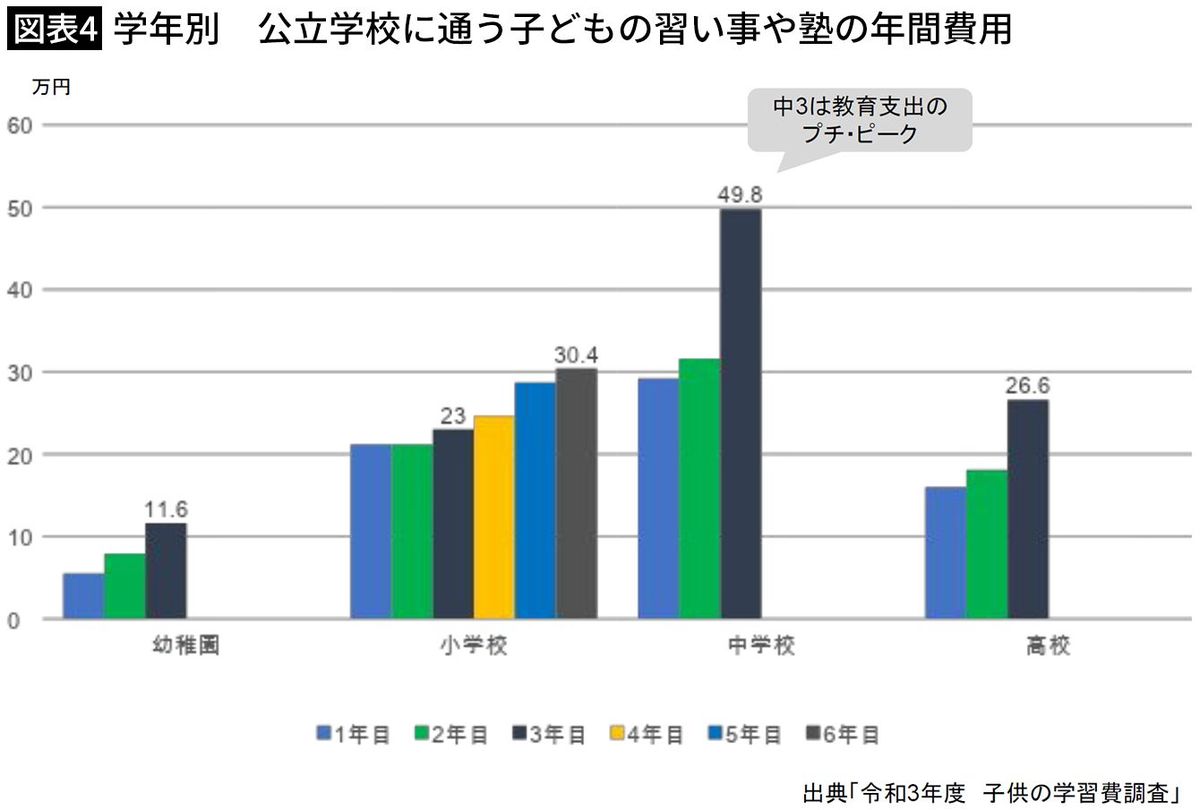

理由2 通塾費用の“プチ・ピーク”となる中3で思いのほか出費がかさむから

教育支出のピークは大学入学前後ですが、高校入学前後でかかる通塾費用等が意外にかさむ現実もあります。大学入学前後の“崖のぼり”を前に、急激にお金を貯めにくくなり、かつ貯めてきたお金が取り崩されてしまうおそれがあります。

公立学校に通う子どもの学校外学習費(習い事や塾)の年間費用を見ると、高校受験を控えた中3は図抜けて高くなる傾向があり、近年は増加傾向にもあります。

10年ほど前になりますが、わが家の長男が中学生の時にかかった通塾費用は、中3時で80万円ぐらい、3年間の総額で170万円ぐらいでした。一般の中堅集団塾ですから、もっと高額のところもあるでしょうが、意外にかかったなというのが実感でした。

どのような講習を受けるのかはその場にならないとわからず、トータルでどれだけの負担になるか、見通すのが難しかったのを覚えています。入試直前の特別講習では月に2回も十数万円の講習費が引き落とされていたりして面食らったりも。

ピークのための積み立てに手を付けずにプチ・ピークを乗り越えるには、教育費負担が少ない小学生までの間、積立預金や財形など安全性と流動性の高い資金による追加積み立てを勧めます。6年間だけでも月1万円で72万円になります。

■「NISAだけ」はやめたほうがいい

いくら有利な条件で学資保険の契約をしても、満期前に手元のお金が足りない事態が発生して泣く泣く解約、といった事態はいうまでもなく回避すべきですし、一定の範囲で学資保険から契約者貸付を受けることはできるものの、その場合、貸付利息を負担しなくてはなりません。

なお、学資保険には高校進学時に給付を受けられるものもあります。そのタイプならプチ・ピークにもお金を受け取ることが可能です。

また、教育資金づくりに新NISAの利用を勧める向きには総論としては賛成です。子ども誕生から大学入学まで18年あり、長期運用に足る十分な時間を確保できるといえるからです。

ただし、教育支出が必要なとき、相場が良好とも限りません。新NISAは収益を得られればメリットがありますが、損失時はただ損をするだけ。損失を確定させずに、価格が回復するまで待てる資金で臨むのが基本。預金など、安全性と流動性に優れた資金を確保したうえで、プラスαの手段として利用するのが安全でしょう。

18年の間に、どのような経済的・社会的変化が起こるかはわかりません。コロナ禍で実際、収入減となりかつ手元資金が乏しかったため、学費負担のために損失を承知で投資信託の解約を余儀なくされた親御さんの話を耳にしたこともありました。

■想定外の事態に備えた“安全資産”が必要だ

理由3 子どもは“生モノ”。予定通りにお金がかかるわけでもない

子どもはいわば“生モノ”であり、彼らが育つ過程は想定外の連続です。親の思った通りに育つわけでもありません。どのような支出が必要になるかは必ずしも読めず、大きな方向転換で予期しない支出があり得るのも子どものお金です。

たとえば、公立高校に進学予定だったものの私立高校に進んだ、といったことはよくあります。そうなると、高校入学から前倒しで高い負担が継続することになるかもしれません。

一定所得以下の世帯であれば、国公私立を問わず就学支援金による授業料無償化を受けられますが、これは授業料相当額のみが対象ですから、通学費や制服代、教材費、部活費などは別途負担が発生し、私立高校は費用がよりかさみがちな傾向もあります。

大学進学後、4年で卒業するとも限りません。ひとり立ちに時間を要する場合もあります。

留年すれば、追加の授業料がかかります。休学して大学に在籍する時間が伸びるケースもあるでしょう。コロナ禍では実際、多くの学生が留学や課外活動などの予定に変更を余儀なくされたり、学校に行けずメンタルが低下したりして休学をせざるを得ないケースもありました。

■保険に入っても安心は手に入らない

休学すると授業料はかかりませんが、私大ではおおむね、休学費用が掛かります。費用は大学で異なり、年6万円程度の在籍料で済む場合もあれば、施設設備費等を含めた年20万~30万円程度の休学費用を求められる場合もあります。年300万~400万円もの休学費用が掛かる私大医学部もあり、こうなると在籍すること自体が難しくなるかもしれません。

突然このような状況に直面したら慌ててしまいそうですが、こうした情報は大学入学前に確認できます。多額の休学費用が掛かる大学だと、その後の選択肢が狭まるおそれもあるので、大学を絞り込む際、お子さんと一緒に大学のWebSite等で確認しておくことをお勧めします。

このように、いつかかるかは大体わかるものの、実際にどの程度のお金が必要になるか、走りながら把握することになるのが教育支出の現実なのです。よって負担が必要な間は、資金の安全性・流動性をある程度高めておくことが大切でしょう。

今後の市場金利や株価など経済の動向を睨みつつも、安全重視で教育資金作りに取り組むのが基本となります。

----------

FP&社会福祉士事務所 Office Shimizu 代表

1968年東京生まれ。学生時代より生損保代理店業務に携わるかたわら、ファイナンシャルプランニング業務を開始。2001年、代理店での10年間の経験を生かし独立、のち生活設計塾クルー取締役に就任、現在に至る。相談業務、執筆・講演なども幅広く展開、TV出演も多数。著書に『どんな災害でもお金とくらしを守る』(小学館クリエイティブ)、『地震保険はこうして決めなさい』(ダイヤモンド社)、『あなたにとって「本当に必要な保険」』(講談社)などがある。財務省「地震保険制度等研究会」委員。社会福祉士。

----------

(FP&社会福祉士事務所 Office Shimizu 代表 清水 香)

外部リンク

この記事に関連するニュース

-

年収1000万円ですが、教育資金を捻出するのが厳しいです。みんなどうやって捻出しているのですか?

ファイナンシャルフィールド / 2024年5月8日 10時30分

-

41歳貯金1700万円。子が小学生となります。ボーナスがまったくなく、やりくりが大変です

オールアバウト / 2024年5月7日 22時20分

-

子どもが大学進学の年に夫が定年退職します。教育資金が不安なので私も働こうと思うのですが、効率的な貯め方を教えてください。

ファイナンシャルフィールド / 2024年4月30日 9時40分

-

子どもを私立に入れたいのですが、もし夫婦どちらかが働けなくなってしまったらと考えると不安です。堅実な教育資金の貯め方を教えてください。

ファイナンシャルフィールド / 2024年4月27日 9時20分

-

営業マンに「親としての責任ですよ」と言われ“学資保険”に加入! 小学生になったら「元本割れ」してたけど、これって騙された? 加入前に注意すべきポイントを解説

ファイナンシャルフィールド / 2024年4月26日 4時20分

ランキング

-

1だからトヨタは「全方位戦略」を貫いた…「富裕層のシンボル」テスラがここにきて大失速しているワケ

プレジデントオンライン / 2024年5月20日 9時15分

-

2やがて太陽光パネル"大量廃棄の波"が押し寄せる…地銀の「電力子会社設立ブーム」に潜むリスク

プレジデントオンライン / 2024年5月20日 10時15分

-

3再送-米アップル、薄型iPhoneを開発 25年に発売か=報道

ロイター / 2024年5月20日 8時30分

-

4ドライブスルー中古車査定が登場…強みは「スピードと会話の短縮」

レスポンス / 2024年5月20日 19時30分

-

5医師が推薦!「おやつ」はむしろ食べたほうがいい… 大谷翔平も実践していた理想のおやつとは?

THE GOLD ONLINE(ゴールドオンライン) / 2024年5月20日 8時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください