「住宅購入の希望なし」30代〜40代で約8割。住宅購入費の平均や貯蓄計画とは

LIMO / 2022年2月5日 17時50分

「住宅購入の希望なし」30代〜40代で約8割。住宅購入費の平均や貯蓄計画とは

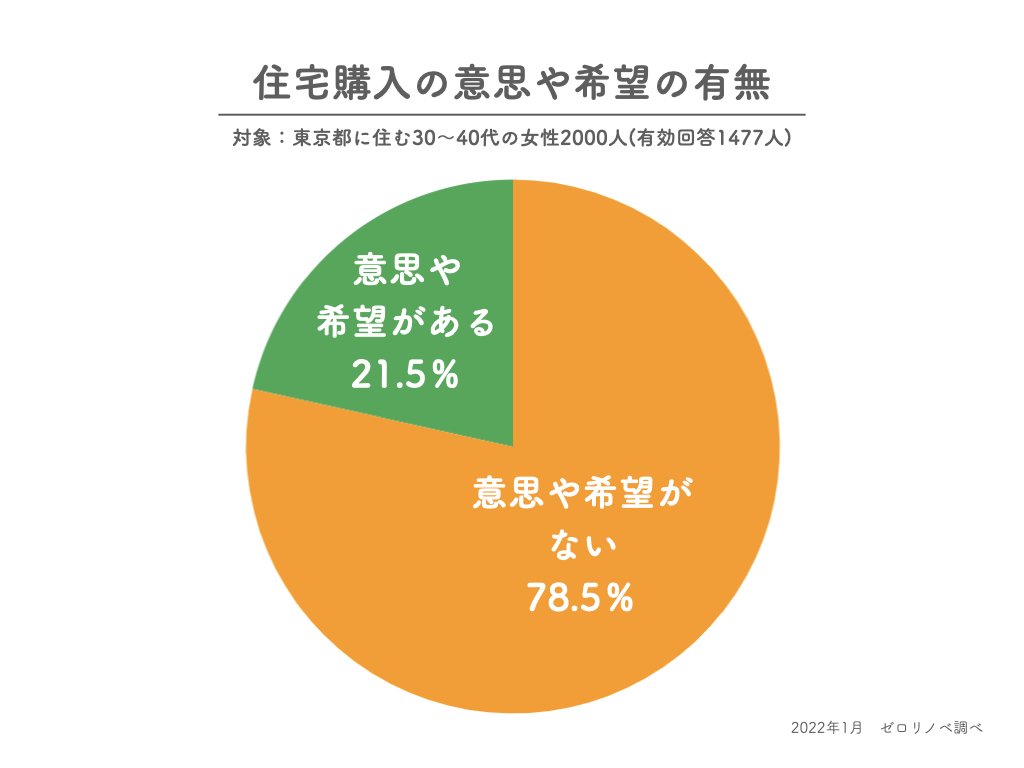

株式会社groove agent(ゼロリノベ)が、東京都在住30代〜40代の女性2000人に行ったアンケート「住宅購入に対する意思や希望の有無とその理由、購入行動を起こすポイントについて」によると、「購入の意思や希望はない」が78.5%に上ることがわかりました(2022年1月31日発表)。

出典「ゼロリノベ調べ」(https://www.zerorenovation.com/)

30代〜40代といえば、一般的に結婚や子どもの成長とともに住宅購入を考える年代です。住宅購入の意思や希望がない理由の1位は、「収入減少など住宅ローンを払い続けることへの不安」で48.7%。

コロナ禍の今は多少仕方がないとしても、約8割が「住宅購入の希望なし」というのは、夢がない数字ではないでしょうか。

今回はそんな30~40代の貯蓄事情にフォーカスをあててみたいと思います。

30代の貯蓄額とは

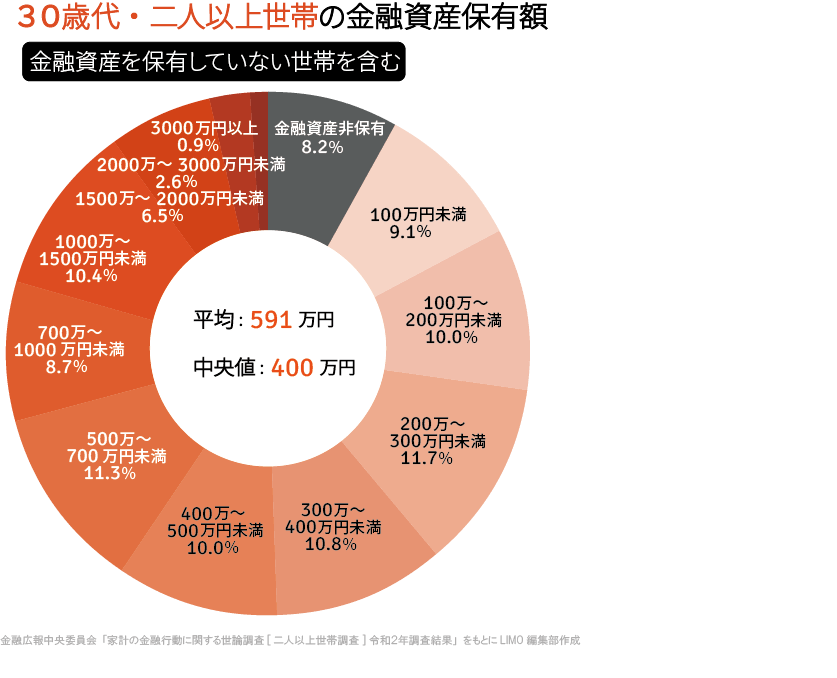

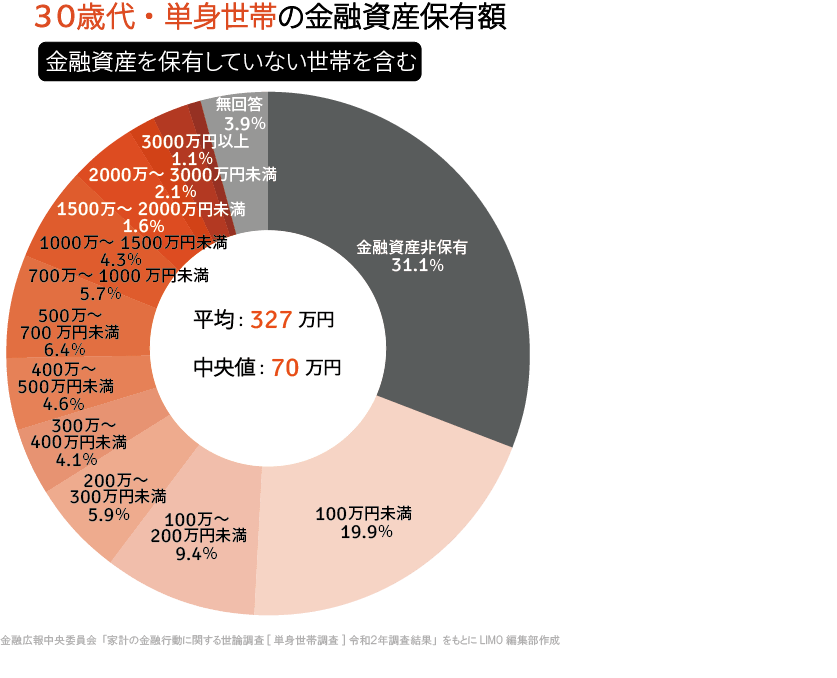

まずは金融広報中央委員会の「家計の金融行動に関する世論調査(令和2年)」を参考にして、30代の貯蓄額を紐解きます。わかりやすいように、「二人以上世帯」 と「単身世帯」 で見てみましょう。

二人以上世帯の金融資産保有額(金融資産を保有しない世帯を含む)

平均:591万円

中央値:400万円

貯蓄ゼロ率:8.2%

単身世帯の金融資産保有額(金融資産を保有しない世帯を含む)

平均:327万円

中央値:70万円

貯蓄ゼロ率:31.1%

二人以上世帯の方が、貯蓄額が多いことがわかります。貯蓄ゼロ率も、二人以上世帯が8.2%なのに対して、単身世帯が31.1%。共働きでそもそもの手取り収入が高いことや、子どもの教育費を意識して貯蓄していることなどが考えられますね。

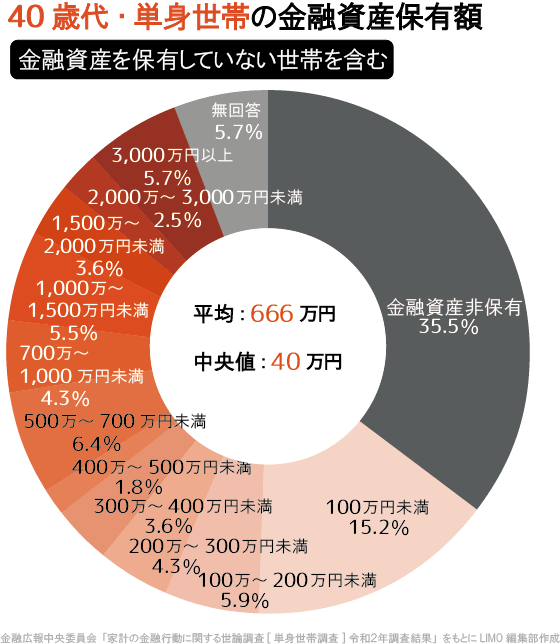

40代の貯蓄額とは

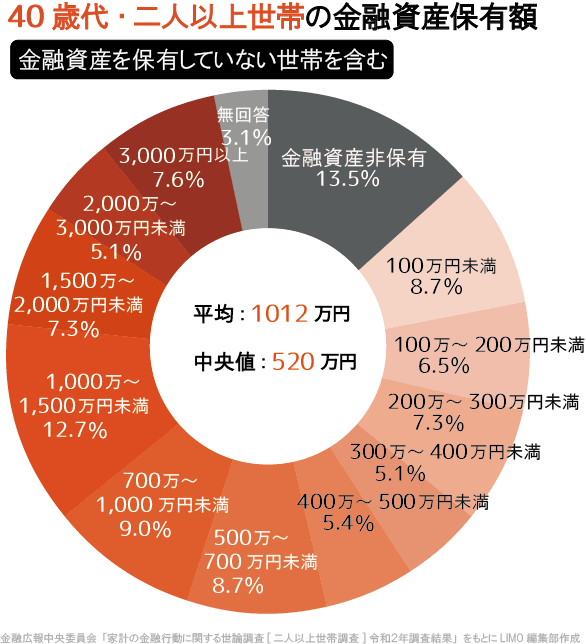

続いて同資料から、40代の貯蓄事情を見ていきます。30代と同じような傾向は見られるのでしょうか。

二人以上世帯の金融資産保有額(金融資産を保有しない世帯を含む)

平均:1012万円

中央値:520万円

貯蓄ゼロ率:13.5%

単身世帯の金融資産保有額(金融資産を保有しない世帯を含む)

平均:666万円

中央値:40万円

貯蓄ゼロ率:35.5%

二人以上世帯・単身世帯ともに、30代よりも貯蓄額が伸びていますね。ただし中央値でみると、単身世帯では30代の70万円よりも低い40万円。平均の666万円とここまで乖離が生じるのは、貯蓄がある人とない人の差が開いているからです。

二人以上の世帯を見ても、平均1012万円に対して中央値は520万円。貯蓄格差が伺えますね。

40代では、住宅を購入して頭金を支払った世帯も多いです。住宅を購入すると貯蓄が目に見えて目減りするため、こうした格差にもつながる傾向があります。

住宅購入にかかるお金

住宅を購入するには高額な資金が必要です。国土交通省の「令和2年度 住宅市場動向調査報告書」によると、購入資金と自己資金の割合平均は以下のとおりです。

土地を購入した注文住宅新築:4606万円/26.0%

分譲戸建住宅:3826万円/25.4%

分譲マンション:4639万円/34.3%

中古戸建住宅:2894万円/39.4%

中古マンション:2263万円/43.2%

仮に注文住宅を4606万円で契約し、自己資金として26%をあてるとすると、頭金と諸費用は約1197万円。こちらを一括で用意するのは、厳しいと感じる方も多いでしょう。

実際には頭金0円で購入できるケースもありますが、ローンを組むのにも不安はつきものです。昔はサザエさん一家のように一軒家で住むのは当たり前の光景でしたが、今は難しい時代になっているのかもしれません。

住宅購入を含め将来を計画的に考える

アンケート調査では30~40代の約8割が「住宅購入の希望なし」という結果でしたが、住宅購入を検討する時期も出てくるでしょう。

大事なのは「長い目でみた貯蓄計画」と、「情報収集力」です。お住まいのエリアによって相場は異なるので、全国の平均値だけでなく、実際に物件情報をみることも大切ですね。

希望の物件候補があれば、そこから頭金を逆算し、貯蓄計画を立てる必要があります。子どもの教育費も兼ねながら、計画的に貯蓄を進めたいところです。

貯蓄では、預貯金だけでなく資産運用の情報も集めてみましょう。短期戦では効果が得られにくいかもしれませんが、住宅購入の時期によっては有効なケースもあります。

また、住宅を購入する際には助成制度の情報収集も必須です。すまい給付金やこどもみらい住宅支援事業など、国や自治体から助成が出ることもあります。住宅ローン控除により、税金が優遇されるメリットも。これらはすべて申請制なので、しっかり情報収集することが必要です。

経済的な面から断念することも多い住宅購入ですが、貯蓄計画の見直しと情報収集をしっかり行い、検討してみてはいかがでしょうか。

参考資料

株式会社groove agent「住宅購入に対する意思や希望の有無とその理由、購入行動を起こすポイントについてアンケート調査」(https://www.zerorenovation.com/blog/pr_202201_1_want_to_buy_a_house_woman/)

金融広報中央委員会「家計の金融行動に関する世論調査(令和2年)」(https://www.shiruporuto.jp/public/document/container/yoron/)

国土交通省「令和2年度 住宅市場動向調査報告書」(https://www.e-stat.go.jp/stat-search/files?page=1&layout=datalist&toukei=00600630&tstat=000001017729&cycle=8&year=20201&month=0&result_back=1&tclass1val=0)

外部リンク

この記事に関連するニュース

-

老後「貯蓄ゼロ」の割合は20%超!? 60代の「平均・中央値」についても解説

ファイナンシャルフィールド / 2024年5月23日 5時20分

-

30代独身で貯金額200万円は平均より上? 下? 自分ではかなり貯金しているほうだと思っているけど、みんなどれくらい貯金しているの?

ファイナンシャルフィールド / 2024年5月18日 2時10分

-

定年退職時(60代)に貯蓄が「ゼロ」の人は日本にどれくらいいる?老後に考えられるリスクとは?

ファイナンシャルフィールド / 2024年4月29日 8時0分

-

45歳、ついに目標「2000万円」が貯まりました! 同世代の中でもかなりの貯蓄額だと思いますが、平均と比べて実際どうですか? だいぶ上位ですよね?

ファイナンシャルフィールド / 2024年4月25日 3時0分

-

40歳で離婚して「おひとりさま」になりました。貯金は「200万円」ありますが、平均と比べどうでしょうか?

ファイナンシャルフィールド / 2024年4月24日 10時0分

ランキング

-

1好天に恵まれた大型連休。人出が伸びたと思ったら全国の88%で減少、コロナ5類移行後初なのになぜ? 一番活発に動いた人たちは…大規模データの分析から判明

47NEWS / 2024年5月23日 10時30分

-

2トヨタが日本初の営業利益5兆円超 今期は減益で足場固めの年に

財界オンライン / 2024年5月23日 7時0分

-

3損保4社の個人情報、競合他社に漏えい…加入者の氏名・証券番号・保険の種類・保険料など

読売新聞 / 2024年5月23日 19時26分

-

4ホテルメッツ、宿泊者も気づかぬ「超地道な改善」 快適を極める「引き算」の妙、3つの点から探る

東洋経済オンライン / 2024年5月23日 7時20分

-

5ファンド提案に反対決議=来月総会、社長解任案に対抗―北越コーポ

時事通信 / 2024年5月22日 21時31分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください