女性は「おひとりさま」になる可能性が高め。老後の年金で知っておきたいこととは

LIMO / 2022年2月5日 18時50分

女性は「おひとりさま」になる可能性が高め。老後の年金で知っておきたいこととは

厚生労働省によると、2021年平均の有効求人倍率は1.13倍で前年比で0.05ポイント下がりました(2022年2月1日公表)。コロナ禍による雇用への影響を心配する方の中には女性も多いでしょう。

近年増えていると言われる「おひとりさま」。結婚していればおひとりさまになる可能性は低いですが、配偶者がいようといまいと最後はひとりになる女性もいるでしょう。

今回はおひとりさまの中でも女性に視点をあてて、その老後やお金についても見ていきます。

女性はおひとりさまになる可能性が高め?

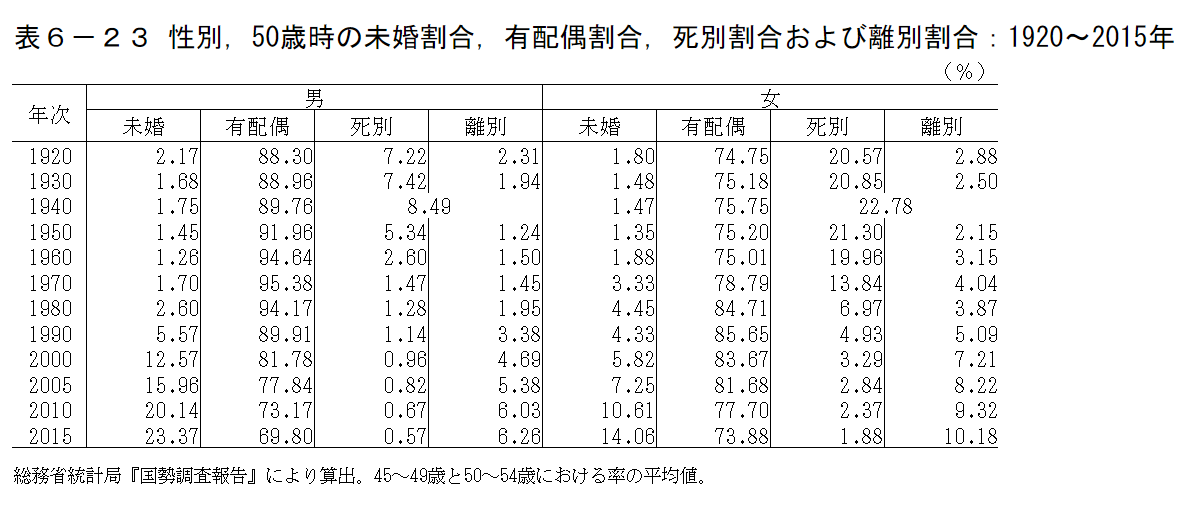

はじめに国立社会保障・人口問題研究所の「-人口統計資料集(2021)-」を参考に、50歳時のおひとりさまの割合を男女別に確認しましょう。

出典:国立社会保障・人口問題研究所「-人口統計資料集(2021)-」

上記によれば2015年時点で50歳時におひとりさまの男性は未婚で23.37%、死別で0.57%、離別で6.26%。女性は未婚で14.06%、死別で1.88%、離別で10.18%です。男性は30.2%、女性は26.12%がおひとりさまですね。

男女ともに未婚の割合は増加しており、2000年には男性で12.57%、女性で5.82%だったのが、15年間でそれぞれ約10ポイント増加しています。

離別は2000年から男性で1.57ポイント、女性で約3ポイント増加。おひとりさまの背景はさまざまですが、増えているのはたしかでしょう。

結婚していれば、ひとりになることを考える機会は少ないでしょう。ただ、厚生労働省の「令和2年簡易生命表の概況」によると男性の平均寿命は81.64歳、女性は87.74歳と男女でおよそ6歳の差があります。

日本では結婚時、女性より男性の方が年齢が高い傾向にあります。以前の調査にはなりますが、厚生労働省の「平成21年(2009)人口動態統計(確定数)の概況第6表 初婚夫妻の年齢差別にみた婚姻件数・構成割合の年次推移」によると、平成21年の初婚夫妻の年齢差は夫が年上が56.3%、妻が年上が23.7%、夫婦同年齢が19.9%でした。

もちろん平均寿命や結婚時の年齢差に個人差はありますが、こういった傾向を見ると配偶者がいる・いないに関わらず、ひとりで生きていく可能性があることは頭に入れておくといいでしょう。

おひとりさま女性が知っておきたい老後のこと

「おひとりさま」という言葉が普及してから、ひとりで生活することのイメージは変化しつつあります。孤独な印象がある一方で、ひとりの生活を楽しんでいる人がいるのもたしかなこと。何でも自分で決める責任の重さはありますが、それゆえに自分で考え、さまざまな選択ができる楽しみもあります。

ただ、日々の生活で精一杯で、先々のことは後回しにしてしまうことは誰しもあること。仕事等で忙しいと、なかなかゆっくり考える時間もありませんよね。

おひとりさまが早めに備えておきたいのは、やはり「老後の生活」です。仕事をやめて年金のみの生活となることへの不安は、家族がいる方はもちろんおひとりさまも強いでしょう。

老後資金の柱となるのは「年金・貯蓄」です。

日本の年金は2階建てと言われており、国民年金と厚生年金があります。国民年金は自営業やフリーランスの方などが、厚生年金は会社員や公務員などの方が加入しています。

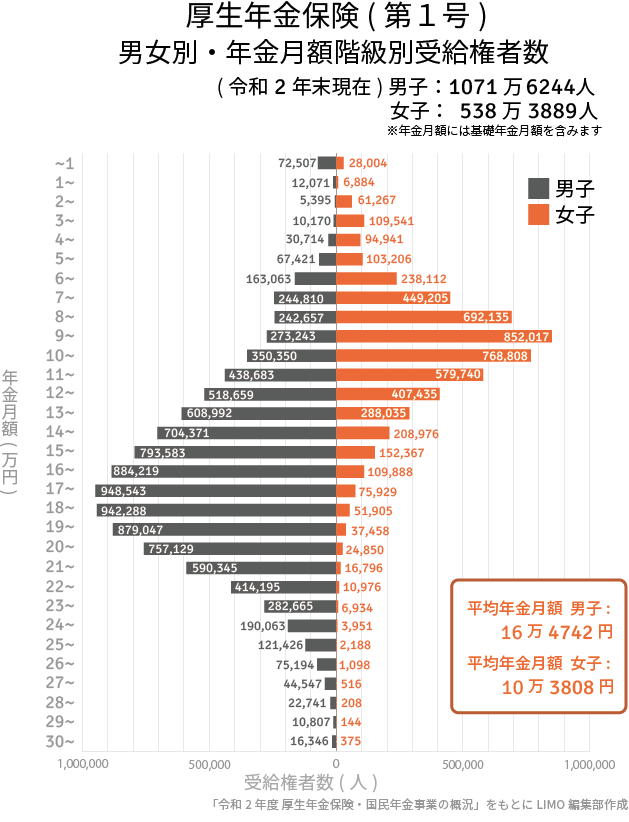

国民年金は20歳以上60歳未満であれば、原則加入するもの。厚生労働省の「令和2年度 厚生年金保険・国民年金事業の概況」によると、国民年金の平均月額は5万6252円(男性平均月額5万9040円・女性平均月額5万4112円)です。

一方で厚生年金は、加入月数や収入に応じて納めた保険料により受給額が決まります。同調査より、平均額と分布図を確認してみましょう。

【厚生年金】〈全体〉平均年金月額:14万4366円

〈男性〉平均年金月額:16万4742円

〈女性〉平均年金月額:10万3808円

※国民年金の金額を含む

平均を比べて分かる通り、男女で平均月額に約6万円の差があります。これは男性に比べて女性の収入が少ないこと、また育児や介護などで離職したり扶養内で働いたりする期間が長いことが影響しているでしょう。

分布図を見れば、男性のボリュームゾーンは15~20万円、女性は5~10万円です。

厚生年金は女性の約48.9%が月額10万円未満です。おひとりさまでも厚生年金への加入期間が短い方、離婚をした方でキャリアダウンをされた方は、厚生年金が少ない可能性があります。

女性は男性に比べて年金が少ない可能性があることは、前もって知っておきたいもの。実際のご自身の年金受給額については、ねんきんネットなどで調べてみましょう。

老後のためにまず、何をはじめる?

自分のおおよその年金額が分かったら、考えたいのが老後の生活費です。

総務省統計局の「家計調査年報(家計収支編)2020年(令和2年)」によると、65歳以上・無職の単身世帯の1カ月の支出は14万4687円。ただこれは住居費が1万円台なので、家賃をたとえば月5万円と考えるなら、プラス4万円にする必要があります。

上記は一つの参考ですが、老後どこに住むのか、移動手段はどうするか、何を楽しみや生きがいに生きていきたいかなどはイメージしておきたいもの。それにあわせたマネープランを考える必要があります。

月々の生活費が足りないのであれば、個人年金保険やiDeCoなどの私的年金を準備する必要があるでしょう。おひとりさまなら働けるのは自分だけなので、収入を増やすにも限りがあります。貯蓄をする際には、貯金だけでなく運用を取り入れることも考えましょう。

資産運用にリスクはありますが、リスクは具体的に調べて正しく恐れることが大切です。何がリスクかを知ることで、どうやってリスクを軽減するか、備えていくかということも考えられるでしょう。

たとえば運用益が非課税になるiDeCoやつみたてNISAが話題ですが、これらは投資信託などから自分で金融商品を選んで、毎月積み立てていくもの。投資対象・投資時期ともに分散することでリスクをある程度抑えることができます。

「なんとなく怖い」ではなく、情報収集をして「自分なら何ができそうか」を考えることで、お金を増やす選択肢も増えます。

おひとりさまの老後も、楽しみたい。それなら早いうちから老後の現実を知り、生活の基盤となるお金について備えてみてはいかがでしょうか。

参考資料

厚生労働省「一般職業紹介状況(令和3年12月分及び令和3年分)について」(https://www.mhlw.go.jp/stf/newpage_23556.html)

国立社会保障・人口問題研究所「人口統計資料集 2021年版」(http://www.ipss.go.jp/syoushika/tohkei/Popular/Popular2021.asp?chap=0)

厚生労働省「令和3年版厚生労働白書-新型コロナウイルス感染症と社会保障-(本文)」(https://www.mhlw.go.jp/stf/wp/hakusyo/kousei/20/index.html)

厚生労働省「令和2年簡易生命表の概況」(https://www.mhlw.go.jp/toukei/saikin/hw/life/life20/dl/life18-15.pdf)

厚生労働省「第6表 初婚夫妻の年齢差別にみた婚姻件数・構成割合の年次推移」(https://www.mhlw.go.jp/toukei/saikin/hw/jinkou/suii09/marr6.html)

厚生労働省「健康寿命の令和元年値について」(https://www.mhlw.go.jp/content/10904750/000872952.pdf)

金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査]令和2年調査結果」(https://www.shiruporuto.jp/public/document/container/yoron/tanshin/2020/20bunruit001.html)

外部リンク

この記事に関連するニュース

-

あと数年で定年です。年金だけで裕福な生活を送るのは無理ですか?

ファイナンシャルフィールド / 2024年5月8日 10時0分

-

定年後は働かずのんびり暮らしたいのですが、今の生活レベルは落としたくありません。あと5年でいくら貯めると安心ですか?

ファイナンシャルフィールド / 2024年5月2日 11時0分

-

【定年まであと数年】定年後の生活に備えて今やっておいたほうがよいことはありますか?

ファイナンシャルフィールド / 2024年5月1日 23時0分

-

会社員の平均手取り「月28万円」…老後も「年金だけでは到底足りない」という現実

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月30日 9時15分

-

もしも親が老人ホームに入ったら?【介護費用は平均いくらかかるのか】在宅介護なら5年間で約370万円

LIMO / 2024年4月29日 7時30分

ランキング

-

1日本経済「持ち直しの見方、変わらず」=植田日銀総裁

ロイター / 2024年5月23日 21時49分

-

2ついに変動金利も上がりはじめた…「住宅ローンの繰上げ返済と新NISA」どちらを優先すべきかの最終結論

プレジデントオンライン / 2024年5月24日 8時15分

-

3損保4社の個人情報、競合他社に漏えい…加入者の氏名・証券番号・保険の種類・保険料など

読売新聞 / 2024年5月23日 19時26分

-

4円安進行で買収のターゲットにされる日本企業…日本人がわかっていない"外資系ファンドの意外な効果"

プレジデントオンライン / 2024年5月24日 9時15分

-

5NY円、一時157円台 3週間ぶり円安ドル高水準

共同通信 / 2024年5月23日 23時59分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください