年収600万円は余裕がある世帯?本当の貯蓄額はいくらか

LIMO / 2022年4月8日 5時50分

年収600万円は余裕がある世帯?本当の貯蓄額はいくらか

「年収」は生活の余裕をはかる一つの基準といえるでしょう。今回は、一般的に「中流」のイメージを持つ方もいる「年収600万円世帯」のきになるお金の実情をみていきます。

THE中流?「年収600万円」はどれだけゆとりがあるか

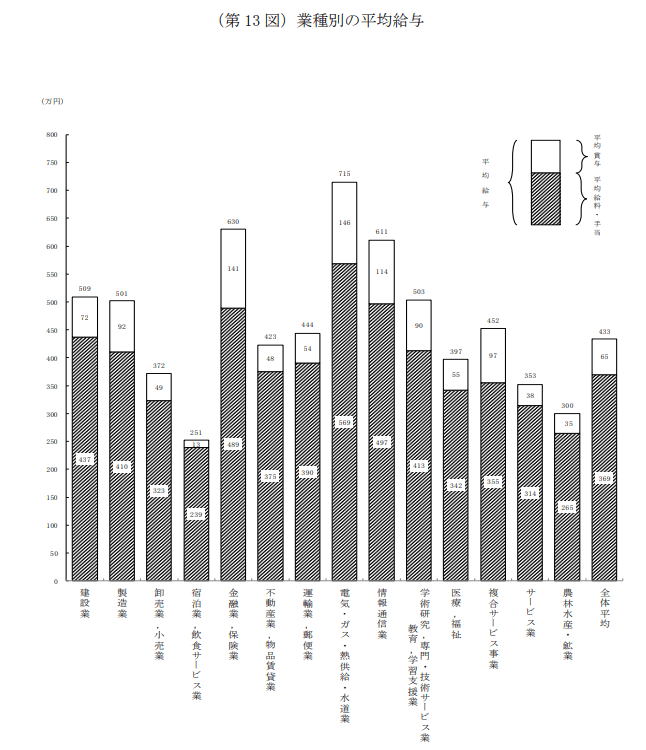

国税庁の「令和2年(2020年)分 民間給与実態統計調査」によると、日本人の平均給与は433万円。

家族構成や居住地などにもよりますが、「世帯年収600万円」と聞くと平均年収を大きく上回っており、ある程度余裕があるように思える方もいるでしょう。

また、同調査より、業界ごとの平均給与のデータをみていきます。

出所:国税庁「令和2年(2020年)分 民間給与実態統計調査」

それによると、「年収600万円台」の業界は「金融業・保険業」(平均給与630万円)、「情報通信業」(平均給与611万円)が挙げられています。

さらに、「電気・ガス・熱供給・水道業」(平均年収715万円)は全業界のなかで唯一700万円を超える業種となりました。

業種別にみても、「年収600万円」は決して低くはない年収ゾーンであると言えそうです。

年収600万円世帯の貯蓄の中身とは

ここからは、年収600万円世帯のお金事情をみていきましょう。

まず、総務省発表の「家計調査報告(貯蓄・負債編)-2020年(令和2年)平均結果(二人以上の世帯)」から、年収600万円台の勤労世帯の平均貯蓄額と、その中身をみていきます。

「年収600万円~650万円」世帯の貯蓄額

平均貯蓄額:1209万円

通貨性預貯金:412万円

定期性預貯金:376万円

生命保険:263万円

有価証券:126万円

金融機関外:32万円

「年収650万円~700万円」世帯の貯蓄額

平均貯蓄額:1229万円

通貨性預貯金:405万円

定期性預貯金:316万円

生命保険:330万円

有価証券:140万円

金融機関外:37万円

年収600万円世帯は、預貯金を中心に平均1000万円ほどの貯蓄をしているようです。

また、この調査では「世帯主の配偶者のうち女性の有業率が約5割」というデータもあります。「年収600万円世帯」を共働きで目指すのも1つの方法でしょう。

年収600万円世帯の「負債」はいくらか

貯蓄とセットにして考えるべき「借り入れ=負債」について、次で触れていきます。

貯蓄額とともに知っておくべきなのが「負債額」です。同調査から、年収600万円世帯の負債額についてみていきます。貯蓄額と同じように、年収650~700万円の層もみていきます。

年収600万~650万円世帯の負債

平均負債額・・・930万円

うち「住宅・土地のための負債」・・・874万円

年収650万~700万円世帯の負債

平均負債額・・・920万円

うち「住宅・土地のための負債」・・・861万円

いずれも、負債の9割超が「住宅・土地のための負債」、すなわち住宅ローンなのです。

【貯蓄-負債】年収600万円世帯の「純貯蓄額」はいくらか

さて、先述の「平均貯蓄額」から「負債額」を差し引いた「純貯蓄額」、つまり実質的な貯蓄額はいくらかをチェックします。

年収600万~650万円世帯の純貯蓄額

1209万円-930万円=279万円

年収650万~700万円世帯の純貯蓄額

1229万円-920万円=309万円

300万円前後の純貯蓄額になることが分かります。

「年収600万円世帯」は本当に余裕があるか

「年収600万円」と聞くと、貯蓄が順調に進み、余裕のある生活が可能というイメージもあります。しかし、「本当の貯蓄額」を見ると、決して裕福であるとは言えないでしょう。

先ほどの総務省の家計調査報告では、年収600万円の世帯の世帯主の平均年齢は、年収600万円~650万円、650万円~700万円の世帯いずれも48.3歳。さらに、18歳未満の人が1名ほどいるというデータもあります。

つまり、これから大学に進学予定の子どもがいる家庭が多いということなのです。自宅外の通学や私学、医歯薬学系などの専攻などを選んだ場合は、子ども1人につき相当額の学費も必要となるでしょう。

その貯蓄額で老後は乗り切れるか

また、子どもが独立したあとは、自分自身の退職後の老後資金について考えていく必要があります。2019年に金融庁のレポートが示した「老後資金2000万円問題」を意識した場合はどうでしょう。

たとえば「40代後半に貯蓄1000万円を持っていた」としても、安心した老後の生活が送れるかどうかはかなり怪しいところです。

会社員や公務員の方は「定年退職金」も含めて、老後の資金計画を立てていらっしゃるかもしれませんね。しかし、昨今の退職事情は厳しいものとなっています。同レポートでは、1997年には3203万円だった平均退職給付額(全規模)が、2017年には1997万円まで下がっていることが報告されています。

20年間で1200万円程度も減額していることを踏まえると、今後の退職金事情は、さらに厳しいものになっていく可能性があります。

長引くコロナ禍で、私たちの「仕事」や「生活」を取り巻く環境の予測は誰にもできません。今現在の「年収」だけにとらわれず、予想外のアクシデントに耐えうるマネープランを検討しておきましょう。

参考資料

国税庁「令和2年(2020年)分民間給与実態統計調査―調査結果報告―」(https://www.nta.go.jp/publication/statistics/kokuzeicho/minkan2020/pdf/000.pdf)

総務省「家計調査(貯蓄・負債)-2020年(令和元年)平均結果-(二人以上の世帯)」(https://www.e-stat.go.jp/stat-search/files?page=1&layout=datalist&toukei=00200561&tstat=000000330001&cycle=7&year=20200&month=0&tclass1=000000330007&tclass2=000000330008&tclass3=000000330009&result_back=1&tclass4val=0)

金融庁「高齢社会における資産形成・管理」(https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603/01.pdf)

外部リンク

この記事に関連するニュース

-

定年が近い両親から貯蓄が「400万円」しかないと聞きました…退職後の生活は大丈夫なのでしょうか?

ファイナンシャルフィールド / 2024年5月8日 8時0分

-

手取り30万円・40歳の新婚男性「後悔しています」「老後資金を考える余裕はない」強い不安のワケ

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月30日 20時0分

-

55歳会社員、年収500万円で「貯蓄2000万円」です。再雇用だと「年収300万円」になりますが、老後の生活は大丈夫ですか? 年金もあるので問題ないでしょうか?

ファイナンシャルフィールド / 2024年4月30日 3時50分

-

定年間近の共働き夫婦です。老後の貯金は「3000万」あるのですが、二人暮らしでは少なすぎるでしょうか…?

ファイナンシャルフィールド / 2024年4月27日 7時0分

-

今の60代の平均貯蓄額ってどのくらいなの? みんな「2000万円」貯金できている?

ファイナンシャルフィールド / 2024年4月24日 8時50分

ランキング

-

1庶民は買えない!?マンション高騰は続くのか? 今後のインフレで日本の不動産はどうなるのか

東洋経済オンライン / 2024年5月17日 19時30分

-

2「株価暴落」引き起こしてしまう意外な"きっかけ" 金融危機のきっかけとなった市場急落のケース

東洋経済オンライン / 2024年5月18日 8時40分

-

3「セブンプレミアム」売上高、累計15兆円を突破…節約志向でPBの存在感高まる

読売新聞 / 2024年5月18日 0時3分

-

4血圧・血糖値・コレステロール値…良くない結果に肩を落とすも「健診の数値は気にしなくていい」ってどういうこと?【有名医師が助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年5月18日 10時0分

-

5住みたい街の特徴 3位「交通の便がいい」、2位「治安がいい」、1位は?

ITmedia ビジネスオンライン / 2024年5月17日 17時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください