【50代定年前】みんなの貯蓄額、平均はいくらか。あと10年で資産を増やす選択肢

LIMO / 2022年4月12日 19時50分

【50代定年前】みんなの貯蓄額、平均はいくらか。あと10年で資産を増やす選択肢

「老後に後悔したくない方向け」お金の準備方法

50代の方は、何か定年退職に向けて準備を始めているでしょうか。

松井証券が全国の結婚2年以内の20~30代男女400名(以下、若年夫婦)、結婚30年以上の50~60代男女400名(以下、熟年夫婦)合計800名を対象に行った「夫婦の家計管理事情に関する調査」によると、若い時にやっておけばよかった後悔の1位は「資産形成・資産運用」でした(2020年6月30日公表)。

資産を形成するにはある程度の時間が必要であることから、「若いうちにやっておけばよかった」と後悔する代表格とも言えます。

では定年を約10年先に控えた50代の場合、いくらぐらいの貯蓄を保有しているのでしょうか。詳しく見ていきましょう。

50代世帯「みんなの貯金」は平均いくら?

早速、金融広報中央委員会の「家計の金融行動に関する世論調査[二人以上世帯調査] 令和2年調査結果」をもとに、50代世帯の貯金事情をみていきます。

出典:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)各種分類別データ」

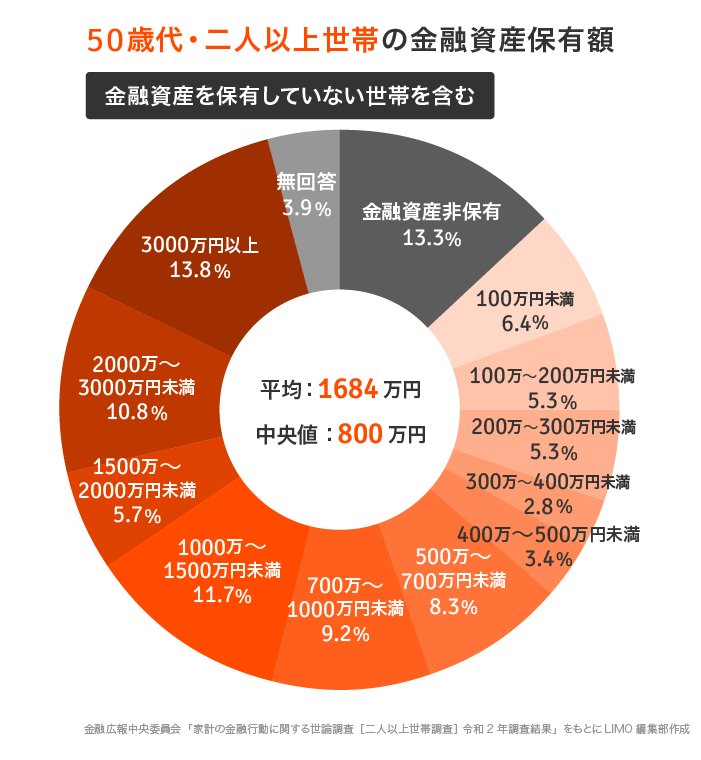

50歳代・二人以上世帯の金融資産保有額

(金融資産を保有しない世帯を含む)

平均:1684万円

中央値:800万円

ここで「平均値」と「中央値」の差が気になった方もいるでしょう。

「中央値」とは貯蓄額が少ない順、あるいは多い順に並べたときに真ん中にくる金額です。

平均値はどうしても一部の極端に貯蓄が多い人の数値に影響されて、数値が大きくなる特徴がありますので、平均値より中央値のほうがより実態を反映した数値といえます。

つまり、平均だけを見れば「2000万円の大台まであと一踏ん張り」という印象を受けるものの、実態としては800万円が近いということです。

反対に言えば平均と中央値の差が大きいことから、「貯蓄が多い人と少ない人の差が大きい」ことが予想されます。

そこで次は、50代・二人以上世帯の金融資産保有額の分布についても見ていきます。

50歳代・二人以上世帯の金融資産保有額分布

(金融資産を保有しない世帯を含む)

金融資産非保有:13.3%

100万円未満:6.4%

100~200万円未満:5.3%

200~300万円未満:5.3%

300~400万円未満:2.8%

400~500万円未満:3.4%

500~700万円未満:8.3%

700~1000万円未満:9.2%

1000~1500万円未満:11.7%

1500~2000万円未満:5.7%

2000~3000万円未満:10.8%

3000万円以上:13.8%

無回答:3.9%

分布を見る限り、「2000万円以上を保有する世帯が24.6%」、「200万円に満たない世帯が25.0%」と、ほぼ同じ割合で存在することが分かります。

やはり二極化の様子がうかがえます。

50代世帯「負債を抜いた」ほんとうの貯蓄額とは

50代世帯では、住宅ローンなどの負債を抱えている世帯も多いことが予想されます。

ほんとうの貯蓄額を知るには、「負債額」を引いてみる視点も大切です。そこで同調査から50代の借り入れ額について抽出してみました。

50歳代・二人以上世帯の借入額(借入金有無回答世帯)

平均値:729万円

中央値:120万円

50歳代・二人以上世帯のほんとうの貯蓄額(貯蓄額-借入額)

平均値:955万円(1684万円-729万円)

中央値:680万円(800万円-120万円)

貯蓄額から負債額を引いた額を「純貯蓄額」といいますが、50代では平均でも中央値でも1000万円を下回りました。

実際には家族構成や居住地、持ち家の有無等によって貯蓄事情はさまざまであることが考えられます。

平均値や中央値を見て危機感を感じた方もいるでしょう。

定年退職に向け、今からできることはあるのでしょうか。

定年前の50代。今から資産運用を始めるのはアリ?ナシ?

老後資金の準備を始めるヒントとして、今は資産運用に関する情報が広く発信されています。

銀行に預けていても金利がつかない以上、資産運用に回してお金を増やすことは確かに一つの選択肢になるでしょう。

ただし老後までの期間が短い50代にとって、「ハイリスク・ハイリターン」の運用は避けたほうが無難です。

流行っているからという理由で「何となく」「やみくもに」始めるにはリスクが高すぎるからです。

そうは言っても老後資金が足りない場合は、資産の何割かを運用に回し少しずつ育てる視点は必要になります。

例えばiDeCo(イデコ:個人型確定拠出年金)を選ぶ場合、60歳まで加入するのであれば数年しか運用できません。

加入期間が10年なければ60歳で受け取ることができず、加入と受け取りの間の空白期間が生まれてしまうのです。

しかし2022年度の年金制度改正により、一部の方の加入期間が65歳未満まで引き上げられます。制度改正によって加入期間を確保できる方は、検討してみてもいいでしょう。

掛け金を支払っている間は所得控除を受けられるので、現在の税負担を減らすメリットも生まれます。

さらにiDeCoであれば運用益にかかる税金も非課税です。将来受け取るときにも各種控除が適用されるため、初心者にとって始めやすい選択肢となるでしょう。

ただし何度も言いますが、資産運用にはリスクが伴います。大切な老後資金を育てることが目的なので、「どんな手段で」「どんな割合で」行うかは慎重に決める必要があります。情報収集が必須になるでしょう。

貯蓄のモチベーションを保つために

50代の貯蓄事情を知ることで、将来に向けての危機感を持たれた方もいるでしょう。

危機感はモチベーションに転換しやすいもの。まだ貯蓄に間に合う50代は、これからラストスパートを切ることができます。

貯蓄に加えて少しずつ生活費の見直しにもとりかかりたいですね。教育費など必ずかかるものは除外して、サブスク費用や通信費などの固定費が削減できないか考えてみましょう。

定年退職を迎えていきなり水準を落とすのは難しいものです。今からできることを徐々に始めていきたいですね。

参考資料

家計の金融行動に関する世論調査[二人以上世帯調査] 令和2年調査結果(https://www.shiruporuto.jp/public/document/container/yoron/futari/2020/)

松井証券「若年夫婦・熟年夫婦の実態調査」(https://www.matsui.co.jp/company/ir/press/research/20200630.html)

厚生労働省「年金制度改正法(令和2年法律第40号)が成立しました」(https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000147284_00006.html)

外部リンク

この記事に関連するニュース

-

「50代おひとりさま」の平均貯蓄額ってどれくらい?

オールアバウト / 2024年5月12日 19時30分

-

老後は夫婦で「28万円」必要と聞きましたが、みんなこれくらい年金をもらっているの? 足りない人はどうしてる?

ファイナンシャルフィールド / 2024年5月9日 5時0分

-

45歳、ついに目標「2000万円」が貯まりました! 同世代の中でもかなりの貯蓄額だと思いますが、平均と比べて実際どうですか? だいぶ上位ですよね?

ファイナンシャルフィールド / 2024年4月25日 3時0分

-

今の60代の平均貯蓄額ってどのくらいなの? みんな「2000万円」貯金できている?

ファイナンシャルフィールド / 2024年4月24日 8時50分

-

65歳で貯金は「500万円」です。老後資金2000万円以上をためている人は実際にどれくらいいますか?

ファイナンシャルフィールド / 2024年4月23日 2時20分

ランキング

-

1「ポテトを食べ電車を待った」…ヨーカドー福島店、39年の歴史に幕

読売新聞 / 2024年5月21日 17時19分

-

2一度乗ったら普通乗用車には戻れない?軽自動車ユーザーの88%が「軽自動車にしてよかった」という理由とは

ファイナンシャルフィールド / 2024年5月20日 9時40分

-

3食べ放題の「残してしまう」問題、どう解決? 「しゃぶ葉」が始めたユニークな方法

ITmedia ビジネスオンライン / 2024年5月21日 6時30分

-

4“ニッポンのお菓子”に外国人観光客が感動 定番商品も訪日客向けに変化

日テレNEWS NNN / 2024年5月21日 21時15分

-

5商社勤務でも苦しい…23区「億ション」だらけの訳 高騰続くマンション価格が"適正"なカラクリ

東洋経済オンライン / 2024年5月21日 12時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください