【つみたてNISA vs. iDeCo(イデコ)】本当はどっちがいいのか、積立投資の達人に訊いてみた

LIMO / 2022年4月30日 7時30分

【つみたてNISA vs. iDeCo(イデコ)】本当はどっちがいいのか、積立投資の達人に訊いてみた

iDeCoで運用資産1000万円越えの達人シリーズ

はたらく世代である資産形成層では「イデコ(iDeCo)」や「つみたてNISA」といった、いわゆる「つみたて投資」も普及しつつあります。

実際に、ここ数年で国が準備してくれたこうした非課税枠のある投資制度で個人投資家のすそ野が大きく広がったのもまた事実です。

その一方で、ロシアのウクライナ侵攻後、株式市場は乱高下し、為替市場も大きく円安に振れてきています。

資産形成層が今後の長期投資を実現するためにも、こうした市場環境をしっかりとやり過ごしていかないといけません。

今回は、iDeCoで運用資産の残高が1000万円を超えているつみたて投資の達人に、これから資産運用を始めるにあたって、つみたてNISAとiDeCoのどちらが始めるのに最適かなどの話を聞いてみました。

Q1. つみたて投資を始めるのならズバリ、つみたてNISAでしょうか、iDeCoでしょうか?

最初に言っておきたいのが、私は両方しています。

したがって、ここでは、「どちらかを一つだけを始めるならば」という点でお答えするということにさせてください。

いろいろな条件で判断は異なりますが、資金の流動性を考えると、つみたてNISAです。

つみたてNISAはその年に投資した後の20年間の売却益などへの非課税枠があるという制度です。その間に自由に売却することができます。

長期投資が前提ではありますが、どうしても手元に現金が必要になった場合には、売却して現金化することができます。

一方、iDeCoは年金制度の一部です。実際に監督官庁は厚生労働省です。

iDeCoは、現時点では原則は受け取りは60歳以降となります。

したがって、すぐに現金化して手元に戻せるものではないので、気軽に始めて万が一の場合に手元に現金を戻したいという方はつみたてNISAの方が気楽です。

Q2. 受け取りタイミングについては理解したのですが、iDeCoのメリットはないのでしょうか?

これはiDeCoの場合には、掛け金が所得控除を受けることができますので、一番大きなメリットともいえます。

つみたてNISAには掛け金の所得控除制度はありません。

加えて、iDeCoの場合には、運用期間中に投資している金融商品を売却しても売却益に課税されないですし、その資金で別の金融商品を買うことができます。

ちょっと難しく言うと、アセットアロケーションがiDeCOの制度内では非課税で行うことが可能です。これもiDeCoのメリットです。

Q3. 商品選びはどちらが簡単でしょうか?

つみたてNISAもiDeCoもいずれもインデックスファンド中心です。

したがって、どちらもほぼ同じといいたいところですが、金融機関ごとに商品の品ぞろえが異なるので、ここは何とも言えません。

つみたてNISAもiDeCoも、いずれも基本的には全部自分で決めないといけないので、初めての人にはとっつきにくいかもしれません。

一般的には、運用費用の安いインデックスファンドを進める人も多いですが、iDeCoの品ぞろえには運用実績の長く魅力的なリターンを出してきたアクティブファンドをラインナップしているものもあります。

個人的には、つみたてNISAはインデックスファンドのみで運用し、iDeCoではアクティブファンドも組み込んで運用しています。

【ご参考】Rさんの運用経緯とiDeCoのポートフォリオ

金融庁のレポートに端を発した「老後に2000万円は必要」。

そのような中、iDeCoの運用資産残高が1000万円を超えた40代サラリーマン投資家のRさん。

なぜiDeCoで運用資産が1000万円もあるのか?

Rさんは、以前の勤務先に企業型DC(企業型確定拠出年金)があり、転職した際に個人型確定拠出年金(iDeCo)にきりかえたケース。

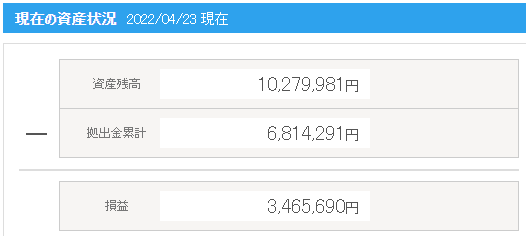

iDeCoの2022年4月までの累計投資額は681万円。

Rさんのイデコ運用状況

ただし、この金額はiDeCo開始した投資金額だけではなく、前職の勤務先で積み立てていた企業型DCの拠出金とiDeCoへ切り替える前の運用成果分も含まれています。

RさんのiDeCoの資産運用の状況とポートフォリオ

2022年4月23日現在の資産評価額は1000万円を超え。

損益は345万円のプラス。

この345万円の利益はiDeCo開始以降のもの。

前職で加入していた企業DCの運用部分でもプラス収益でしたので、企業DC時代の利益を含めると超過収益の合計はさらに大きくなる。

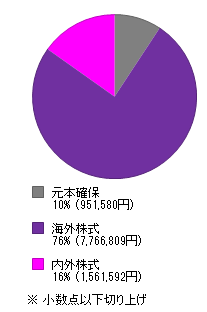

基本的には外国株式のインデックスファンド(画像の「海外株式」に該当)中心に投資。

Rさんのイデコのポートフォリオ

ただ、アクティブファンドでもよいファンドがあるので(画像の「内外株式」に該当)、毎月買い付け。

また、ロシアのウクライナ侵攻前に一部利益の確保を狙い、キャッシュ化を実施。安全資産がポートフォリオの10%程度ある。

外部リンク

この記事に関連するニュース

-

新NISA、360万円の非課税投資枠を使い切る方法。特定口座から乗り換えるメリット・デメリット(窪田真之)

トウシル / 2024年4月9日 7時0分

-

新NISAブームに踊らされると痛い目に遭う…「元本割れリスクを負わずに増やしたい」人にプロが勧める金融商品

プレジデントオンライン / 2024年4月5日 6時15分

-

iDeCoをやっている人はふるさと納税の限度額が減ると聞きました。知らずにやってしまったのですが、損をしてしまいましたか?

ファイナンシャルフィールド / 2024年3月30日 5時0分

-

新入社員にどう伝える? NISAにはない確定拠出年金のメリット

Finasee / 2024年3月29日 11時0分

-

現在50歳、貯蓄に回せるのは「月5万円」です。NISAとiDeCoのどちらをした方がいいですか?

ファイナンシャルフィールド / 2024年3月29日 8時20分

ランキング

-

1突然現場に現れて「良案」を言い出す上司の弊害 「気になったら即座に直したい」欲求への抗い方

東洋経済オンライン / 2024年4月26日 9時0分

-

2なぜ歯磨き粉はミント味? ヒット商品の誕生には「無駄」が必要なワケ

ITmedia ビジネスオンライン / 2024年4月26日 8時0分

-

3濃口醤油と淡口醤油、塩分が高いのはどっち?…醤油の「色の濃さ」と「味の濃さ」の知られざる関係

プレジデントオンライン / 2024年4月26日 8時15分

-

4「加賀屋」50歳の元若女将が選んだ"第2の人生" 震災からの復興への道、仕事術について聞く

東洋経済オンライン / 2024年4月26日 13時0分

-

5円安、物価上昇通じて賃金に波及するリスクに警戒感=植田日銀総裁

ロイター / 2024年4月26日 18時5分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください