メルカリの業績予想は赤字継続。広告事業の開始で黒字化の可能性?

トウシル / 2019年2月27日 5時0分

メルカリの業績予想は赤字継続。広告事業の開始で黒字化の可能性?

1.IPO後の株価推移

メルカリ(4385)の株価は上場後、公募価格の倍まで上昇しました。ところが、米国事業の赤字や、積極的な人材採用によるコスト負担増を背景に下落。直近は公募価格時の3,000円を突破し回復トレンドに入っています。この背景には、メルカリ(日本)の営業利益拡大や2月13日スタートの決済サービス「メルペイ」への期待があると考えられます。

メルカリの株価

出所:楽天証券ウェブサイトより取得(2月22日引け後)

2.投資判断と業績予想

投資判断

短期:楽天証券では、2019年6月期の連結営業損益について、市場予想よりも赤字幅が拡大するとみています。株価は短期的に売られる可能性が高いです。

長期:日本における広告事業の新規立ち上げ発表やメルペイの決済額拡大が明らかとなれば、連結営業損益の黒字化期待が高まり、株価は上昇局面に入るでしょう。

業績予想

楽天証券では、メルカリの2019年6月期通期の連結営業利益について、128億円の赤字(前期比で赤字拡大)、2020年6月期通期が78億円の赤字と予想。日本のメルカリについては営業利益の拡大が見込まれるが、米国とメルペイの先行費用が連結営業利益の足かせとなるでしょう。2019年6月期3Q、4Qはトップラインの急拡大を狙い、米国とメルペイにマーケティング費用が積極的に投入されるとみています。

来期2020年6月期については、重いコスト負担となっていた人材採用のスピードが落ちつく見込みですが、引き続き米国とメルペイにマーケティング費用が積極投入される可能性が高く、赤字になると予想しています。

ただし、今回は予想に織り込んでいませんが、日本で広告事業が立ち上がり軌道に乗れば赤字を吸収する役割を果たしそうです。SNSアプリを展開しているLINE(3938)の動向を考慮すると、広告事業で170億円程度の売上高が生まれるポテンシャルがあります。

連結業績推移

出所:会社資料、会社ヒアリングにより楽天証券作成

予想:楽天証券

市場予想:IFISコンセンサス予想(2月21日時点)

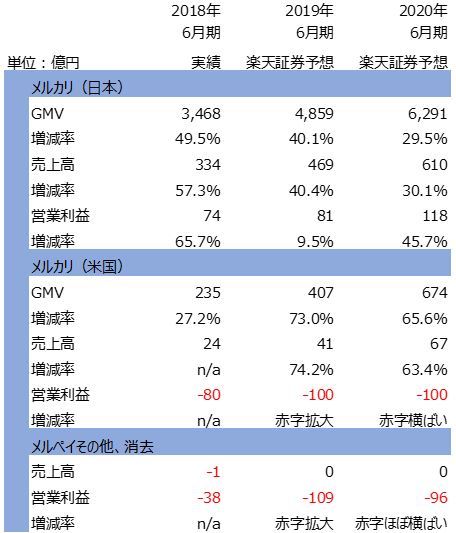

セグメント別業績予想

注2:四捨五入の関係で、セグメント合計が連結合計と一致しない場合がある

注3:メルカリ(米国)については1ドル111円で換算。百万円単位で算出しているため、増減率が億単位の場合と異なる場合がある

注4:メルカリ(米国)の売上高は楽天証券推定

出所:会社資料、会社ヒアリングなどにより楽天証券作成

予想:楽天証券

3.メルカリ(日本)

メルカリ(日本)の2019年6月期業績は、40%増収、10%営業増益となる見込みです。積極的な人材採用を背景に営業利益の伸び率は低くなるでしょう。一方、2020年6月期は、人材採用の山場を越えたとみられることから、営業利益は46%と大きく拡大する見込みです。

日本では単価が堅調に上昇しているほか、マーケティング費用も効率化が進んでおり、メルカリは利益を生む基盤として評価できます。今後も、高単価アイテムの流通拡大策や、価値の高いアイテムを多く所有しているとみられるシニア層の開拓などにより、業容は拡大していくでしょう。

4.メルカリ(米国)

メルカリ(米国)は、2019年6月期に73%増収、赤字100億円(20億円の赤字拡大)、2020年6月期も赤字100億円を予想しています。

会社側はGMV(流通取引金額)の拡大スピードを加速させるためにマーケティング費用を積極投入すると考えられます。GMVは2019年6月期1Q が7,100万ドル(前年同期比77%増、1ドル111円換算で約79億円)、2Q が8,700万ドル(69%増、約97億円)と堅調に拡大しています。しかし、同社の来期の目標である、一カ月で100億円を達成するスピードとしては緩やかです。目標を達成すべく、会社側はマーケティング費用を積極的にかけるでしょう。

5.メルペイその他

メルペイその他については、現時点では不透明な部分が多く、ほぼ売上高が立たないと想定しています。一方、認知度を上げるためのマーケティング費用が先行投資とし発生する可能性が高く、2019年6月期、2020年6月期共に100億円前後の赤字が発生すると予想しています。

2月13日にサービスをスタートしたメルペイについては、1年目の決済額が3,000億円程度、手数料収入が40億円程度になるとみていますが、スタートしたばかりであり、平均手数料率をはじめ不透明な要素が多いため、予想には織り込んでいません。

メルペイは、「iD」決済で90万カ所、コード決済で45万カ所の合計約135万カ所の店舗で利用可能となる見込みで、既にラインペイの規模に匹敵しています。現時点で大手コンビニやイオンで利用可能となっており、最初の難所であった取扱店舗数の壁はクリアできたと言えます。メルペイは競合他社のように加盟店側の手数料無料キャンペーンを行っておらず、加盟店は決済手数料を支払う必要があります。それにもかかわらず導入規模が広がった理由は、中古品を実際に売買しているユーザーの独自データが小売店側にとって魅力的であったからでしょう。

日本でリアル店舗を展開している小売業は、人口減少と店舗数の飽和感に直面しており、競合と客を取り合う状況になっています。客数を少しでも増やしたい、競合に少しでも奪われるわけにはいかないという状況が、メルペイの取扱店舗数拡大の追い風になったと考えられます。売買データに基づいて、メルペイ上で来店を促すようなクーポンを効果的に打つことができれば、店舗側にとっては魅力的なサービスになるでしょう。

今後のメルペイの売上高を考える上で最も重要となるのがメルペイを利用した決済高です。メルペイの収入は、決済を通じて支払われる店舗側の手数料にあるからです。この点、メルペイの決済高で1年目に期待したい金額は3,000億円程度です。

メルカリ上でアイテムを売却したユーザーが得られる「売上金」は年間約5,000億円発生しています。売上金はメルカリ上でのアイテム購入に使えるほか、現金として受け取るユーザーもいます。そうしたユーザーが、今後は売上金を現金化せずに、メルペイでの買い物に使用する可能性は高いでしょう。さらに、ラインペイが始まった頃よりもキャッシュレス決済が認知されていること、さらに今年10月に予定されている消費増税でキャッシュレス決済の税率が優遇される可能性を考慮すると、メルペイ決済は順調に浸透していきそうです。

6.広告事業

同社が広告事業を立ち上げる可能性が残されています。メルカリ及びメルペイは広告事業と相性が良いと考えられます。メルカリユーザーの平均月間利用時間は5.3時間とSNS並みであり(出所:Nielsen Digital Co., Ltd.、2018年1月)、広告を依頼したい企業が多いと推測されます。

SNSが主軸のラインの場合、2018年12月期の広告事業の売上収益は1,082億円、日本の月間アクティブユーザー数は7,900万人でした。メルカリ(日本)の直近2019年6月期2Qの月間アクティブユーザー数が1,236万人であることを考慮すると、170億円程度の売上高を生み出すポテンシャルが残されています。

(松村 梨加)

この記事に関連するニュース

-

100均「キャンドゥ」イオンの子会社化で赤字でも株価は上昇 3期ぶり黒字化への道のりは?

Finasee / 2024年4月25日 17時0分

-

富士通10分割で新NISAでも投資可能に 拡充した株主還元とは

Finasee / 2024年4月22日 17時0分

-

総合小売業の成長企業イオン!「買い」継続。2期連続で営業最高益へ(窪田真之)

トウシル / 2024年4月11日 7時55分

-

外国人投資家の売りで日経平均下落。当面、スピード調整か(窪田真之)

トウシル / 2024年4月8日 7時45分

-

沈む日本板硝子 世界3位を買収も赤字頻発、株価は5分の1に

Finasee / 2024年3月27日 18時0分

ランキング

-

1【解説】円安どこまで進む? 深刻…家計にも影響、為替介入の可能性は

日テレNEWS NNN / 2024年4月25日 20時5分

-

2なぜ歯磨き粉はミント味? ヒット商品の誕生には「無駄」が必要なワケ

ITmedia ビジネスオンライン / 2024年4月26日 8時0分

-

3濃口醤油と淡口醤油、塩分が高いのはどっち?…醤油の「色の濃さ」と「味の濃さ」の知られざる関係

プレジデントオンライン / 2024年4月26日 8時15分

-

4英郵便局の冤罪事件、会計システム原因の富士通社長「申し訳ない」と謝罪…1月にドラマ化され批判強まる

読売新聞 / 2024年4月25日 23時0分

-

5突然現場に現れて「良案」を言い出す上司の弊害 「気になったら即座に直したい」欲求への抗い方

東洋経済オンライン / 2024年4月26日 8時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください